Resultados proyecto Manhattan

Fase 1: T4 2017 - T2 2018

¡Esto no puede ser muy difícil!

Objetivos

Nuestro objetivo inicial fue aprovechar nuestros conocimientos informáticos para sacar dinero consistentemente haciendo trading.

No teníamos mucho conocimiento del tema.

¿Qué hicimos?

Intentamos programar sistemas conocidos de trading para hacer sistemas automáticos con CFD's (derivados) y Forex (Mercado de divisas)

El objetivo era automatizar el proceso. Con esto conseguiamos no tener que estar mirando la pantalla todo el dia y, además, evitar sesgos sentimentales, como la adversión a la pérdida o la codicia.

Conclusiones

Nuestros sistemas funcionaban "muy bien" durante ciertos periodos de tiempo.

(¿Os acordáis del famoso hago un millón en 3 meses?)

La realidad es que los sistemas se caían durante otros periodos de tiempo, es decir, perdían todo el dinero.

¡No podíamos arriesgarnos a perderlo todo!

¿Siguiente paso?

El dinero estaba ahí, ¡y había mucho!

En este momento creemos que hay traders haciendo dinero consistentemente, por lo que nos estábamos perdiendo algo, quizás los sistemas usados no eran los correctos.

Pensamos que quizás la mejor opción era probar el método manual...

Fase 2: T3 2018

¡Hagamos scalping!

Objetivos

Formarnos con traders "profesionales"

Utilizar las técnicas que ellos aplicaban para sacar dinero

Con suerte en un futuro podríamos automatizarlas y obtener una fuente muy lucrativa de ingresos "pasivos"

¿Qué hicimos?

Hicimos el curso de "Super Day Trader" que estaba hecho por dos traders supuestamente rentables.

Nos involucramos mucho, redujimos la jornada laboral y practicábamos todos los días.

Nos reeducamos para evitar los sesgos emocionales y ser rentables a largo plazo.

Conclusiones

Tuvimos mucho hypeee los meses que empezamos. Lo que se "prometía" era la capacidad de hacer el sueldo de un mes, a veces, en un día. No había que tradear mucho, solo una hora o dos diaria y la mayoría de las veces no entrabas al mercado.

La verdad es que nunca vimos el track record de nadie a largo plazo.

Al aplicar el sistema era bastante aleatorio.

En los videos resumen diarios del curso existía cherry picking, había días que nosotros veíamos trades que entraban en las reglas del sistema fallidos, pero no se hablaba de ellos...

Conclusiones

Lo mas probable es que los profesores ganasen mucho mas dinero con los cursos, que no eran nada baratos precisamente.

Nunca vimos hacer un trade en directo a ningun profesor.

El sistema no pasaba el método científico por ningún lado, existía overfitting, look ahead bias y cherry picking de los mejores trades.

Si lo que hacían era real tenia unas implicaciones en el mundo académico que habría que quitar el premio nobel de economía a bastantes personas. (En ese momento desconocíamos esto.)

¿Siguiente paso?

Vamos a dejar de seguir el smart money y ser el smart money

Pongámonos serios y vamos a hacer formación oficial profesional, queremos aprender lo que hacen los gestores de fondos, si alguien hace dinero tienen que ser ellos.

Buscamos la mejor formación que nos podíamos permitir, tanto en dinero como en tiempo.

Fase 3: T4 2018 - T2 2019

Diversificamos el conocimiento

¿Qué ha hecho Vicente?

Conocimiento preparatorio del posgrado

Curso de Estadística para Trading

Ninjatrader 8

| Estadística descriptiva |

| Probabilidad |

| Variables aleatorias |

| Distribuciones de probabilidad |

| Estadística Inferencial |

| Series temporales |

| Conexiones y Brokers |

| Datos históricos de calidad ($$) |

| Gestión de mercados |

| Resultados Operativa (Performance) |

Posgrado Sistema y Modelos de Trading Algorítmico

1-Introducción Trading de Sistemas

2-Diseño

3-Evaluación

4-Operativa con ETFs

5-Creación de Carteras de Sistemas

6-Gestión Monetaria

7-Gestión de la Operativa

8-Creación de CTA en EEUU

Nota Final: 10

¿Por qué no somos ricos?

- Todo se basa en que el mercado seguirá comportándose en cierta medida, como se ha venido comportando hasta ahora.

- Los métodos científicos aplicados no están creados 100% para la aplicación en datos con distintas propiedades estadísticas para los que fueron creados. [Industria Farmacéutica y Física].

- La idea de ganar más dinero que lo que da el mercado en el menor tiempo posible pasa por el apalancamiento, un mayor número de operaciones y una estrategia de gestión monetaria basada siempre en la distribución de operaciones de un modelo del que no se puede saber cuanto de bueno es con antelación

Nota Final: 10

¿Por qué no somos ricos?

4- Nosotros no somos ricos. ¿Quién Sí?

Fondos Replicas de Mercado

Fondos Otras Metodologías

Se puede ganar más dinero que lo que da el mercado en años puntuales. No sabes cuándo. ¿Cuánto pierdes hasta que "das el golpe" (si lo das)?

Nota Final: 10

¿Por qué no somos ricos?

5- Nos enfrentamos a un sistema lo suficientemente perfecto. Ejemplo Práctico

Sistema Inicial sin modelado del riesgo = Existe la posibilidad de que en la siguiente operación se pierda todo el dinero.

Nota Final: 10

¿Por qué no somos ricos?

5- Nos enfrentamos a un sistema lo suficientemente perfecto. Ejemplo Práctico

Procedemos a modelar el riesgo para el mismo sistema de trading. El mercado nos muestra la realidad de su naturaleza. ESTO NOS OCURRE UNA Y OTRA VEZ.

Sistemas de Trading: Conclusión

- La metodología que enseñan en el curso de posgrado es tremendamente laboriosa y los resultados, obviamente, nunca están garantizados.

- La ganancia está garantizado solo a nivel institucional, la razón son LAS COMISIONES.

- Realizar unas ganancias recurrentes durante largos períodos de tiempo a nivel no institucional es algo muy improbable.

- Capital Inicial Carteras de Futuros con apalancamiento habitual: 100.000$. Un Sistema/Un mercado: 30.000$. (Irreal para el trader individual). Apalancamiento más bajo. 10.000€ (Dependiendo de mercados se puede o no) y 3.000$.

¿Qué ha hecho Alfonso?

El objetivo de Vicente era hacer trading sistemático con sistemas y carteras de sistemas.

Mi enfoque era usar modelos de inteligencia artificial para sacar las características relevantes del mercado automáticamente y hacer trading basado en esa información.

Si estas características existían, la inteligencia artificial tenía que dar con esos patrones.

Con estos dos enfoques cubríamos la mayor parte de los enfoques profesionales de trading.

Nanodegree: AI for Trading

Nanodegree: Deep Learning

Python for Financial Analysis and Algorithmic Trading

... y unos cuantos libros.

AI for Trading Nanodegree

- Trading cuantitativo (la forma mas profesional de hacer trading que usan los fondos de gestión activa, se usa el método científico)

- Factor investing: Inversión basada en factores de mercado: valor, impulso, reversión a la media, información sentimental, datos fundamentales, etc...

- Optimización de portfolios: Basada en Modern Portfolio Theory de Markowitz (Premio nobel).

- CAPM: Modelo creado por Jack Treynor, William F. Sharpe, John Lintner, Jan Mossin, Harry Markowitz, Merton Miller. Tres de ellos recibieron el premio nobel en 1990. Viene a decir que todo retorno del mercado viene con el coste del riesgo, no se puede generar mas exceso de retornos sin mas riesgo.

- Inteligencia artificial aplicado a esto.

Deep Learning Nanodegree

- Redes neuronales simples (Perceptrones multicapa): Se empezaron a usar en los 90s. Uno de los primeros modelos se uso para clasificar automáticamente el correo postal.

- Redes neuronales convolucionales: Se usan sobre todo para reconocer modelos de imágenes. Se usan mucho en los coches autoconducidos, reconocimiento facial, reconocimiento de actividad (wereables).

- Redes neuronales recurrentes: Se usan cuando existen patrones temporales o en serie. Predicción del tiempo, chatbots, reconocimiento del habla (Alexa, Siri).

- Generative adversiarial Networks: Modelo de aprendizaje no supervisado: Son los modelos que usan los de FaceApp, para hacer Fake Faces, etc... Sirven para transformar una imagen. No conozco muchos usos altamente útiles.

¿Qué he visto?

He visto a modelos de IA sobrepasar por mucho la capacidad humana. Desde ser capaces de reconocer imágenes mejor que una persona hasta ganar en juegos como el Go (por combinatoria tiene mas movimientos que átomos en el universo, no se puede solucionar por fuerza bruta), Ajedrez, Póker, Starcraft...

A día de hoy sigo pensando que si un modelo de IA no puede resolver un problema (aunque sea con un rendimiento peor al humano) es probable que no tenga solución actual (¿quién sabe en el futuro?)

Aplicaciones para nosotros

En la nanodegree uno de los principales problemas que me encontre es que la explotacion de los modelos que enseñaron no eran viables a nivel retail. Se necesitaba un fondo con mucho dinero.

Aún así el conocimiento era muy valioso y se podían aprovechar muchas cosas a nivel retail para tomar mejores decisiones en el trading.

Tan solo imaginad tener el conocimiento que usan los grandes fondos y aplicarlo a pequeña escala.

Fase 4: T3 2019 - Actualidad

Aplicación intensiva

de todos nuestros conocimientos

Resultados de pruebas basicas

Los primeros modelos de factor investing no dejaban espacio para la esperanza. Resultados completamente aleatorios. No encontré un factor con que mejorase los resultados del propio mercado y si lo había era durante un periodo muy concreto.

Combinación de factores con IA. La idea es..., bueno cojamos todos estos factores supuestamente importantes y combinemoslos a ver que resultados da. El resultado: Overfitting!!

Resultados de pruebas basicas

Uno de los primeros problemas que me encontre es que era muy facil llegar a falsos descubrimientos. El proceso era el siguiente:

- Generar una hipótesis o idea sobre el comportamiento del mercado.

- Implementarlo y ver los resultados que daba.

- Intentar tirar el modelo. Si el modelo era robusto no debía caerse y estaba justificado.

Todos los resultados que encontré eran falsos descubrimientos debidos al overfitting.

Dame datos pasados y te haré millonario en un día

El problema es que el mercado no se comporta igual, y puede que un periodo se comporte de una manera, y no vuelva nunca a hacerlo. Es un sistema perfecto en continua evolución. Cuando te adaptas ha vuelto a cambiar. La inteligencia artificial puede aprender todos los patrones del mercado y el mercado generará nuevos patrones continuamente en un proceso de adaptación continua.

Un ejemplo de esto, es que los resultados de los modelos, cuando se verifican con datos nunca vistos, se caen, era como si no aprendiesen nada. Cuando crees que has resuelto el problema la solución ya no te vale porque hay otro problema.

Es como si intentases reconocer pájaros por ordenador y cada vez los pájaros tomasen diferentes formas. Puedes memorizar todas las especies pero los nuevos pájaros ni se parecerán a ellas.

Si el mercado no se comportase así, cualquiera un poco listo podría hacerse milmillonario en un año.

Agregador de información universal vs función de aproximación universal.

Un poco de teoría...

El mercado es un agregador de información universal. Premia a los intervinientes mejor informados con dinero, pero... Por cada comprador bien informado existe un vendedor igual de bien informado. Por lo que se convierte en juego de suma 0. Nadie gana y nadie pierde a largo plazo. Solo se intercambian el dinero.

Bueno en realidad no es un sistema de suma 0. Cada vez que entras te cobran una comisión por lo que vas a tender perder. La comisión la pagas ganes o pierdas. Por lo que cuando ganas, ademas tendrías que compensar las comisiones de las veces que pierdes.

Esto que digo no esta comprobado al 100%, pero creo que al 99% se puede aplicar.

Agregador de información universal vs función de aproximación universal.

Los sistemas de machine learning como el Deep Learning en realidad son funciones de aproximacion universales.

¿Que qué?

Sabemos la función con la que la tierra gira alrededor del sol, la función que hace volar un avión, la función que dice la velocidad con la que cae una manzana de un árbol. Todo ello se rige con las reglas de la física.

¿Y cuando no sabemos la función? Se usa la IA

¿Puedes calcular la función matemática de tu cara? ¿De tu huella dactilar? ¿De una raza de perro?

La verdad es que si, gracias al Deep Learning se convierte en una simple multiplicacion de matrices con unos numeros aproximados de los ejemplos con los que se ha entrenado.

Agregador de información universal vs función de aproximación universal.

Entonces podemos usar la IA para resolver la función del mercado ¿no?

Los resultados obtenidos es que no hay función fácil de aproximar con los datos. Los resultados siempre tienen al fatídico 50%.

Ni se gana ni se pierde, pero... ¡DÉJAME PERDER, AUNQUE SEA DÉJAME PERDER!

El mercado no puede dejarte perder dado que si inviertes tus acciones ganarías, ya sabéis esto o sube o baja...

Como curiosidad...

Estos son algunos de los algoritmos que probé:

- Linear regression

- Support Vector Machines

- Decision Trees

- Random Forests

- K nearest neighbors

- Bayes

- MLP

- CNN 1D

- LSTM

- ...

... Y todos juntos combinados

¿Que dicen los grandes investigadores y los grandes inversores?

La opinión de los expertos

Meta-análisis de 136 papers publicados entre un amplio rango de profesiones, analizaron la precisión de los modelos cuantitativos vs el juicio de expertos. Los modelos batían a los expertos el 94% de las veces. Y en los papers que los expertos batían a los modelos, poseían información no disponible para los modelos cuantitativos. Aún cuando los expertos tenían acceso a los modelos cuantitativos, éstos rendían peor que los modelos.

Grove et al. (2000)

El 90% de todo es mierda (Ley de Sturgeon)

El único valor de los pronosticadores de acciones es hacer que los adivinos parezcan mejor.

Warren Buffet

La mejor oportunidad de tener éxito.

Los inversores que tienen la mejor oportunidad de tener exito son los que usan fondos indexados de bajo coste y gestionados pasivamente.

Recomendacion de Warren Buffet, Charles Schwab, John Bogle, Bernie Madoff

Suerte o capacidad

Si observas suficientes estrategias diferentes, al menos unas pocas de ellas parecerán atractivas. Sin embargo, esto simplemente puede ser debido a la suerte o casualidad.

Si se mide la significancia estadística al 5%, por ejemplo, y testeas 20 estrategias probablemente acabarás con una que parezca buena cuando no lo es, dado que esto siempre ocurre una de cada 20 veces.

Pseudo matemáticas y Charlatanería financiera: Los efectos de la sobreoptimización sobre los periodos fuera de muestra. Bailey et al. (2014)

Un alto rendimiento es fácilmente alcanzable después de hacer backtesting en un numero relativamente pequeño de estrategias. Los inversores pueden ser engañados fácilmente en estrategias que parecen ser matemáticamente buenas.

La mantequilla de Bangladesh

Hace 20 años dos investigadores encontraron que podían explicar el 99% de los movimientos del S&P500 usando una regresión múltiple con la producción de la mantequilla de Bangladesh, la producción del queso de EEUU y el número de ovejas en EEUU y Bangladesh

Hay otros estudios que asocian los retornos del mercado con el numero de niños de 9 años en EEUU o la longitud de los dobladillos de los vestidos de las mujeres...

Puede que no haya suficientes datos

78 años de datos de la base de datos que esta en el Centro de Investigación sobre Precios de Valores podrían no ser suficientes para separar el ruido de los resultados

Fama and French (2007)

Investigación sobre reglas

Se aplicaron 26 reglas de trading tecnico, al Dow Jones desde 1897 hasta 1986. Los resultados reportaron exito en el uso de estrategias de trading tecnico.

Brock et al. (1992)

Por otro lado se encontró rendimiento muy pobre fuera de la muestra inicial cuando se retesteó exactamente lo mismo con 25 años de datos nuevos.

Fang, Jacobsen, Qin (2013)

Investigación sobre reglas

Se aplicaron 7846 reglas de trading en el Dow Jones desde 1897 hasta 2011. Encontraron que los inversores nunca podrían haber sido capaces de seleccionar las mejores reglas antes de tiempo. Introduciendo los costes de transacción se elimino toda esperanza de beneficios que podría existir.

Bajgrowicz and Scaillet (2012)

Investigación sobre reglas

También se ha examinado la rentabilidad de 93 indicadores de mercado en 54 años de datos. Después de los costes de transacción ningún indicador rindió mejor que comprar y mantener. Ademas no hubo evidencia de predictibilidad con respecto a los rendimientos futuros.

Fang, Jacobsen, Qin (2014)

Hedge Funds

En el Libro The Hedge Fund Mirage muestra como gracias a estos fondos de 1998 a 2010 los inversores perdieron colectivamente $308 billones (americanos) mientras que la industria de los fondos ganaba $324 billones en fees.

Hedge Funds

La vida media de un fondo de inversión es 5 años.

De los 7200 existentes en 2010, 775 cerraron en 2011, 873 en 2012 y 914 en 2013.

Hedge Funds

Colectivamente, el top 25 de los gestores de fondos ganan mas dinero que todos los CEOs del S&P 500.

Estos fondos han capturado cualquier exceso de retorno y han dejado muy poco o nada a sus inversores.

Hedge Funds

Los inversores, de media y a lo largo del tiempo, estan mejor con un fondo indexado de bajo coste.

Warren Buffet

No todo son malas noticias, ahora viene lo bueno

Si no puedes vencer a tu enemigo únete a él.

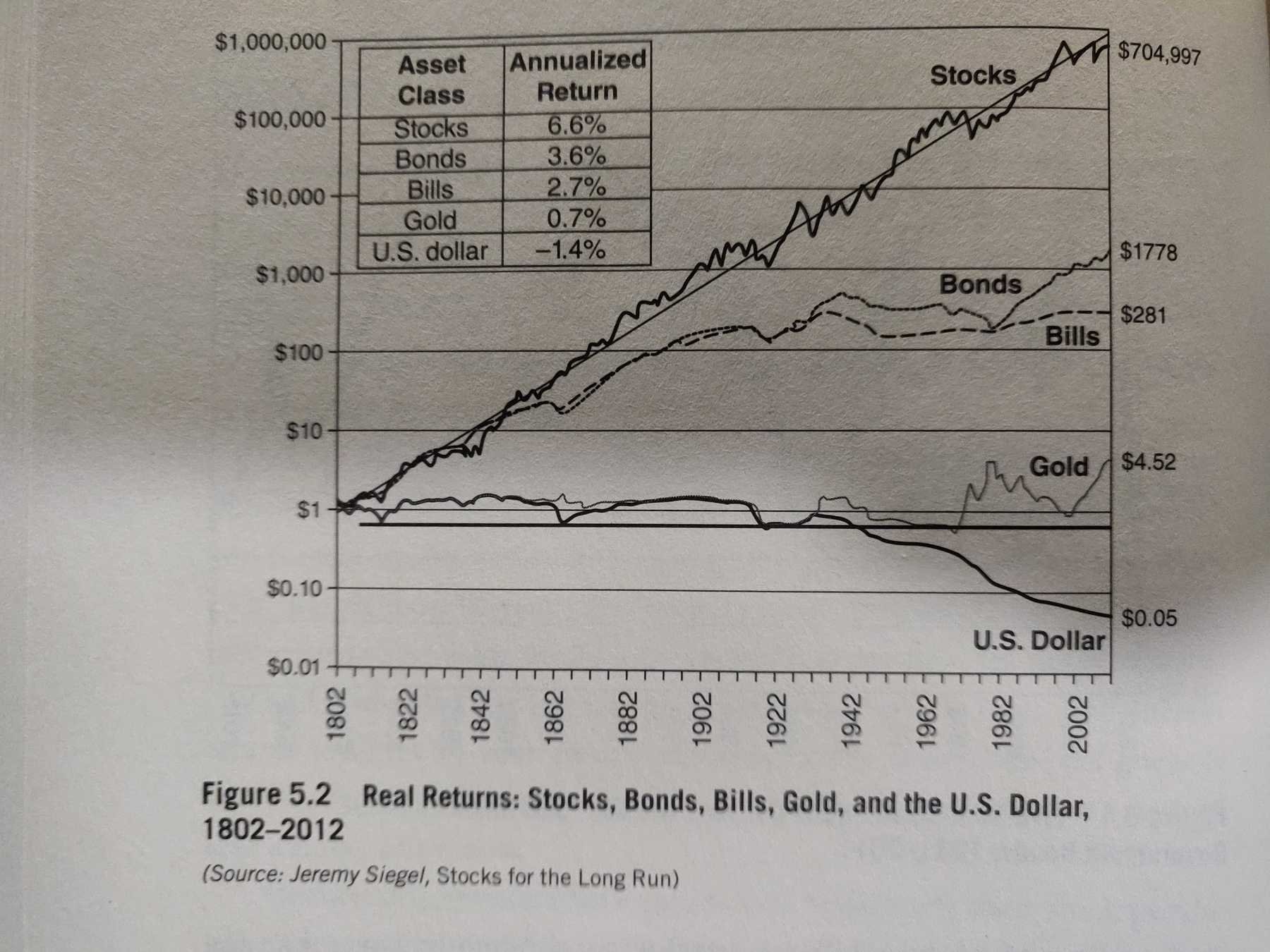

¿Qué ha pasado los últimos 200 años?

Gary Antonacci sugiere mirar la anterior gráfica hasta que el mensaje haya calado.

Aún así, voy a intentar explicar lo que conlleva la anterior gráfica por si el mensaje pasa desapercibido.

Principales eventos del s. XIX

- 1804 > Napoleón es coronado Emperador de Francia

- 1812-1815 > EEUU declara la guerra a Inglaterra

- 1828 > Se construye el primer ferrocarril

- 1844 > Samuel Morse manda la primera transmisión por telégrafo

- 1848 > Comienza la fiebre del oro en California

- 1859 > Charles Darwin publica el Origen de las especies

- 1861-1865 > Guerra civil EEUU

- 1863 > Lincoln abole la esclavitud

- 1864 > Louis Pasteur inventa la pasteurización

- 1867 > EEUU compra Alaska a Rusia

- 1876 > Graham Bell inventa el teléfono

- 1877 > Emile Bernier inventa el micrófono, hace posible la radio

- 1879 > Tomas Edison inventa la bombilla

- 1898 > Guerra entre España y EEUU

- 1899 > Se inventa la aspirina

- 1903 > Orville y Wilbur Wright realizan el primer vuelo

- 1914 > Primera guerra mundial

- 1917 > Comienza la revolución Rusa, Lenin alcanza el poder

- 1920 > Las mujeres pueden votar en EEUU

- 1927 > Primer vuelo transatlántico

- 1928 > Fleming formula la penicilina

- 1928 > Se emite la primera transmisión televisiva

- 1936 > Guerra civil española

- 1939 > Segunda guerra mundial

- 1950 > Estalla la guerra coreana

- 1984 > Se lanza el Macintosh (primer ordenador con ratón)

- 1986 > El desastre de Chernóbil

- 1986 > Explota el Challenger

- ...

Principales eventos del s. XX

Con esto quiero decir que el mercado de stocks ha subido siempre.

Pasando por varias guerras importantes (en concreto 2 guerras mundiales), muchas crisis económicas y los mayores inventos del mundo moderno.

Sabemos que el crecimiento de la economía mundial es un valor casi seguro, por lo menos durante los últimos 200 años y, que además, ha sobrevivido a muchas catástrofes.

¿Como podernos aprovecharnos del crecimiento de la económica mundial?

Pues... Invirtiendo en la economía mundial.

Que, ademas gracias a los premios nobeles antes mencionados, ahora es muy fácil.

Para invertir, siempre buscaremos un fondo indexado, de gestión pasiva y de bajo coste.

¿Por qué?

Por un lado, que sea indexado permite seguir el activo subyacente, en nuestro caso la economía mundial.

De gestión pasiva, dado que, como hemos visto, es muy difícil justificar beneficios por encima de los que da el mercado por lo que no hay trabajo que hacer en ese aspecto.

De bajo coste dado que permitirá sacar mayores beneficios y nadie nos deberá cobrar comisiones, no gestionan nada activamente.

Tu dinero siempre esta invertido, te guste o no

Si no quieres invertir en ningún lado el sistema invierte tu dinero por ti, aunque lo tengas bajo el colchón. El fondo de inversion se llama Índice de Precios al consumo y en España esta cerca del -3% anual.

Si, eso significa que tienes un 3% menos de poder adquisitivo cada año que pasa. Por eso las personas que alquilan pisos actualizan el alquiler con el IPC y las pensiones también (o debería XD)

Veamos unas simulaciones

Recordar que el tiempo juega a vuestro favor

Moraleja y Paralelismo

El resumen de esta parte es que en el trading/especulación cuánto más tiempo estés expuesto al mercado, menor es la probabilidad de que tu dinero crezca DE FORMA SALUDABLE.

Cuánto más tiempo estés en el casino... mayor es la probabilidad de que salgas sin dinero.

Sin embargo, cuando invertimos nuestro dinero, el mercado a largo plazo, nos recompensará por apostar a lo bien que le va a ir a la economía mundial. El interés en que vaya bien es muy grande.

¿Por qué de momento no podemos hacer esto nosotros? Al menos, de momento.

Comisiones de transferencias internacionales

Comisiones de cambio de divisa

Protección contra el riesgo de divisa.

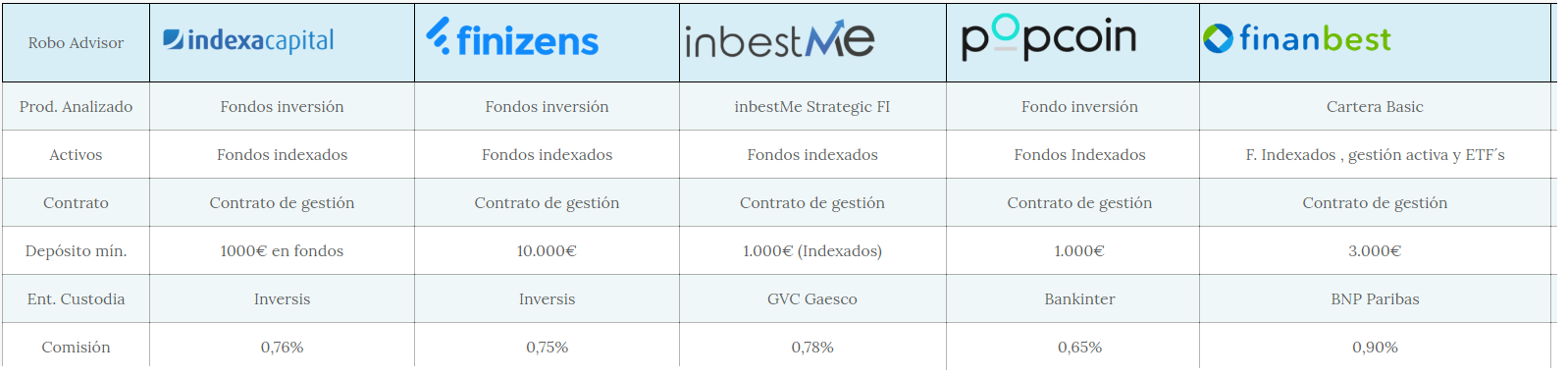

Opciones que hemos encontrado en España

Finanzas Personales

- A.K.A - ¿Cómo demonios ahorro?

Finanzas Personales

- A.K.A - ¿Cómo demonios ahorro?

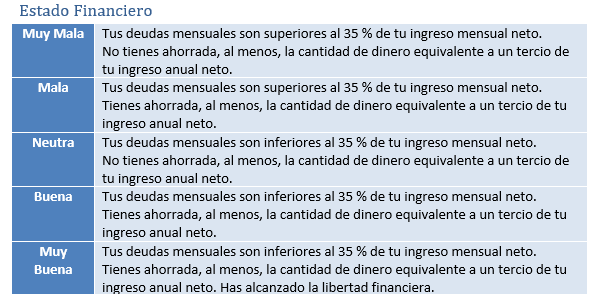

1- Seguimiento de finanzas personales:

Es necesario medir nuestro gasto a la perfección para crear nuestra estrategia de ahorro. (Qué os voy a contar, sois empresarios...)

2- El milenario consejo de págate a tí primero, simplemente, funciona. Transferencia programada a una cuenta separada de la de nuestros gastos y vida diaria el día 5 de cada mes.

Finanzas Personales

- A.K.A - ¿Cómo demonios ahorro?

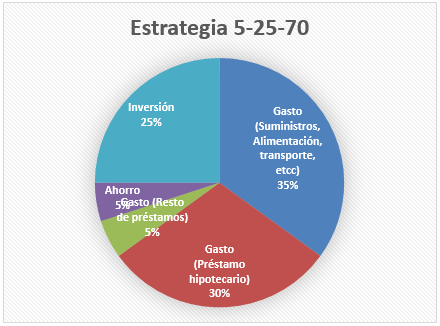

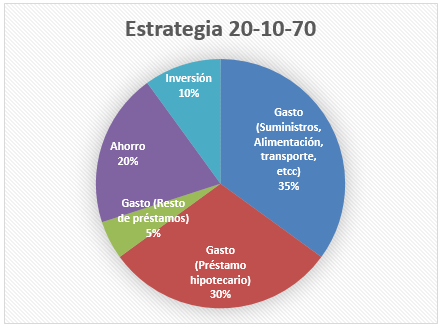

Estrategia 20% Ahorro – 10% Inversión – 70% Gasto: Se aplicará esta estrategia sobre los ingresos mensuales. Esta estrategia se lleva a cabo hasta que hayamos ahorrado, al menos, 1/3 de nuestro salario neto anual.

Estrategia 5% Ahorro – 25% Inversión – 70% Gasto: Esta estrategia se puede aplicar desde el momento que hayamos conseguido el hito de la estrategia anterior.