BETS

Brazilian Economic Times Series

0.3.3

Desenvolvedores

Pedro Ferreira

Talitha Speranza

Jonatha Azevedo

Fernando Teixeira

Motivações

Fortalecer a pesquisa aplicada com o R na FGV e no Brasil;

Dar visibilidade aos indicadores produzidos pela FGV;

Possibilitar o uso dos indicadores a qualquer pesquisador do mundo.

Criar uma ferramenta poderosa que pudesse nos ajudar no dia a dia;

Construir algo inovador e inédito no âmbito nacional;

Por que o R?

Segundo a

90% dos cientistas de dados usam o R!

Por que o R?

Segundo o GitHut, o R é a decima segunda linguagem com mais repositórios ativos no GITHUB.

Por que o R?

Grandes empresas o usam e apoiam a comunidade

Apoiado pela

Fundo de Pesquisa Aplicada da FGV (FPA-FGV)

O pacote BETS (sigla para Brazilian Economic Time Series) para o R fornece, de maneira descomplicada, as mais relevantes séries temporais econômicas do Brasil e diversas ferramentas para analisá-las.

O BETS preenche uma lacuna no processo de obtenção de dados no Brasil, na medida em que unifica os pontos de acesso às séries e oferece uma interface bastante simples, flexível e robusta.

Apresentação

Coletadas das principais instituições

BETS

BACEN

IBGE

FGV

20.467 ST's

18.621 ST's

996 ST's

1846 ST's

FGV Dados

1.584 ST's

FGV|IBRE

256 ST's

IBGE

BCB

Sisbacen

BCB

Deban

BCB

Derin

BCB

Depin

BCB

Desig

BCB

Depec

BACEN

Extração dos metadados

...

FGV|IBRE

ESTRUTURAS CRIADAS

Algoritmos:

Identificação de periodicidade;

Interpretação do protocolo SOAP.

Algoritmo:

Identificação de séries especiais

Algoritmo:

Download de mais de 1000 ST's

Instalação

#PARA INSTALAR O BETS DIRETO DO GITHUB

#PRECISAMOS USAR O PACOTE DEVTOOLS

require(devtools)

install_github("pedrocostaferreira/BETS")

require(BETS)

# PARA INSTALAR DIRETAMENTE DO CRAN

install.packages("BETS")

library("BETS")GERENCIAMENTO

DE DADOS

RELATÓRIOS

DINÂMICOS

DASHBOARDS

FUNÇÕES

ADICIONAIS

FUNCIONALIDADES

Gerenciamento de dados

Ferramentas para obter as séries e informações sobre elas da base de dados do pacote.

BETS.search

BETS.get

BETS.save.sas

BETS.save.spss

BETS.save.stata

Extração das séries temporais da base de dados do pacote;

Exportação de séries com as extensões dos principais softwares estatísticos.

Exemplos(BETS.search)

BETS.search(description = "gdp accumulated", unit = "US", view = F)> Codes Description

> 1 4192 GDP accumulated in the last 12 months - in US$ million

> 2 4386 GDP accumulated in the year - in US$ million

> Periodicity start source unit

> 1 M 01/31/1990 BCB-Depec US$ (million)

> 2 M 01/31/1990 BCB-Depec US$ (million)

> BETS.search(description = "consumption ~ 'seasonally adjusted' ~ private",

view = F)

> Codes Description

> 1 7332 Quarterly GDP - observed data (1995=100) - Government consumption

> 2 22101 Quarterly GDP - observed data (2010=100) - Government consumption

> Periodicity start source unit

> 1 Q 03/31/1991 IBGE Index

> 2 Q 03/31/1995 IBGE IndexExemplos(BETS.get)

# Obter a serie do PIB acumulado em 12 meses, em dolares

gdp_accum = BETS.get(4192)

window(gdp_accum, start = c(2014,1))

# Obter a serie do PIB do Distrito Federal, a precos de mercado

gdp_df = BETS.get(23992, data.frame = T)

head(gdp_df)

dates GDPamp(2-DF

1 2010-04-07 1.441684e+11

2 2011-04-07 1.544683e+11

3 2012-04-07 1.638808e+11

4 2013-04-07 1.753628e+11

Jan Feb Mar Apr May Jun Jul Aug

2014 2462906 2468910 2467247 2460576 2458893 2452748 2447154 2437977

2015 2365163 2311430 2263498 2210154 2154889 2106212 2051067 1996712

2016 1749556 1730334

Sep Oct Nov Dec

2014 2434635 2428324 2421043 2415916

2015 1939427 1880209 1823847 1768770

2016BETS.sidra.get

BETS.sidra.search

BETS.sidra.search("pib")

BETS.sidra.search(1248)

sidra=BETS.sidra.get(x = c(3653), from = c("200201"),

to = c("201703"), territory = "brazil",

variable = 3135, sections = c(129316,129330), cl = 544)

Exemplos(BETS.save)

# Salvar a série da dívida pública líquida no formato padrão do Excel

BETS.save.xlsx(code = 2078, file.name = "series_excel.xlsx")

# Salvar uma série qualquer no formato do sas

BETS.save.sas(data = myseries, file.name = "series_sas") # Salvar uma série qualquer no formato do SPSS

BETS.save.spss(data = myseries, file.name = "series_spss")Relatórios dinâmicos

São gerados automaticamente, bastando que o usuário forneça o código da série nas bases do BETS e alguns parâmetros adicionais.

BETS.corrgram

BETS.grnn

BETS.grnn.test

BETS.grnn.train

BETS.report

BETS.chart

Análises disponíveis

- Modelos de Box & Jenkins

- Redes neurais do tipo GRNN

EXEMPLO de relatório

produzido pela BETS.report

> parameters = list(

+ lag.max = 48,

+ n.ahead = 12 )

>

> BETS.report(ts = 21864, params = parameters)Exemplo (BETS.corrgram)

#Correlograma de diff(data)

BETS.corrgram(diff(data), lag.max = 48, mode = "bartlett", style="normal")

Exemplo (BETS.chart)

> BETS.chart(alias = 'ipca_with_core', file = "images/ipca", out = "pdf")

Dashboards

Documento de análise de conjuntura, contendo uma seleção de gráficos estilizados das séries históricas mais utilizadas para prever e controlar a inflação no Brasil.

BETS.dashboard

Exemplo (BETS.dashboard)

require(BETS)

BETS.dashboards()Funções adicionais

Métodos que auxiliam os analistas e ajudam o usuário a interagir com as informações contidas nas séries.

BETS.normalize

BETS.predict

BETS.set_resid

BETS.t_test

BETS.dummy

#Criando uma dummy

> dummy = BETS.dummy(start = c(2002,1), end = c(2015,10), from = c(2008,9), to = c(2008,11))

> dummy

Exemplo (BETS.dummy)

> Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

> 2002 0 0 0 0 0 0 0 0 0 0 0 0

> 2003 0 0 0 0 0 0 0 0 0 0 0 0

> 2004 0 0 0 0 0 0 0 0 0 0 0 0

> 2005 0 0 0 0 0 0 0 0 0 0 0 0

> 2006 0 0 0 0 0 0 0 0 0 0 0 0

> 2007 0 0 0 0 0 0 0 0 0 0 0 0

> 2008 0 0 0 0 0 0 0 0 1 1 1 0

> 2009 0 0 0 0 0 0 0 0 0 0 0 0

> 2010 0 0 0 0 0 0 0 0 0 0 0 0

> 2011 0 0 0 0 0 0 0 0 0 0 0 0

> 2012 0 0 0 0 0 0 0 0 0 0 0 0

> 2013 0 0 0 0 0 0 0 0 0 0 0 0

> 2014 0 0 0 0 0 0 0 0 0 0 0 0

> 2015 0 0 0 0 0 0 0 0 0 0 # Estimacao dos parâmetros do modelo com a dummy

model2 = Arima(data, order = c(0,1,2), seasonal = c(1,0,0), xreg = dummy)

# Teste t com os coeficientes estimados

# Nível de significância de 1%

BETS.t_test(model2, alpha = 0.01)

Exemplo (BETS.t_test)

Coeffs Std.Errors t Crit.Values Rej.H0

ma1 -0.2512842 0.07264346 3.459144 2.606518 TRUE

ma2 0.3193920 0.09022771 3.539843 2.606518 TRUE

sar1 0.8361212 0.03822978 21.870938 2.606518 TRUE

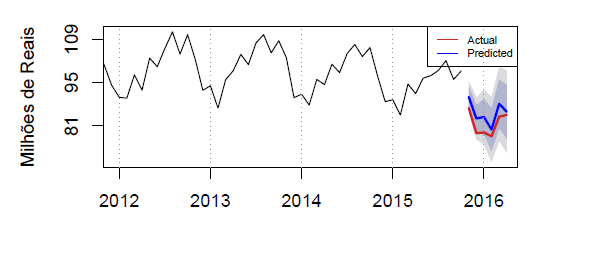

dummy 5.1090010 1.29719620 3.938495 2.606518 TRUEpreds = BETS.predict(object = model2, xreg = new_dummy, actual = data_test,

+ xlim = c(2012, 2016.2), ylab = "Milhões de Reais", style = "normal")Exemplo (BETS.predict)

Na documentação do BETS, você encontra exemplos e demonstrações de uso de todas as funções presentes no pacote.

Atenção

Próximos passos

Próximas versões para a BETS.report, habilitando novas opções e novos métodos de modelagem;

Submissão de novas versões do BETS ao R-CRAN;

Aprimoramento do Addin para a BETS.search;

(Disponibilizar o artigo do BETS ao R-journal como um vignettes do pacote)

Smart IBRE

O pacote BETS como um Backend para o smartIBRE, fornecendo o seu banco de dados como insumo para a interface + Federal Reserve, Dow jones DBMF & Bovespa

Quero parametrizar os meus custos...

...Parametrização em um clique

O SmartIBRE é um uma interface através do shiny, que permite parametrização de custos, visualização e manipulação de séries sem a necessidade de programar nada, tudo ao alcance do clique de seu mouse.

Repositórios

GitHub

CRAN

Para citar o BETS

@Manual{,

title = {BETS: Brazilian Economic Time Series},

author = {{Pedro Costa Ferreira, Talitha Speranza e Jonatha Azevedo}},

year = {2017},

note = {R package version 0.2.1},

url = {

https://github.com/pedrocostaferreira/BETS },

}

Costa, F. Pedro; Speranza, Talitha; Azevedo, Jonatha (2017). BETS: Brazilian Economic Times Series. R package

version 0.2.1

Obrigado!

BETS

Brazilian Economic Times Series

0.2.1