PIM-PF

Produção Física Industrial

ANÁLISE DE SÉRIES TEMPORAIS

Trabalho final

(2012 = 100)

SUMÁRIO

INTRODUÇÃO

A SÉRIE TEMPORAL

ESTIMAÇÃO DO MODELO

PREVISÃO

CONCLUSÃO

ANÁLISE EXPLORATÓRIA

INTRODUÇÃO

A pesquisa Industrial Mensal da Produção Física - Brasil tem como objetivos:

- Servir como medida da evolução de curto prazo do valor adicionado da indústria, dado um determinado período de referência.

- Refletir rapidamente a trajetória da atividade fabril no curto prazo;

- Importante dado de insumo para o PIB (Produto Interno Bruto)

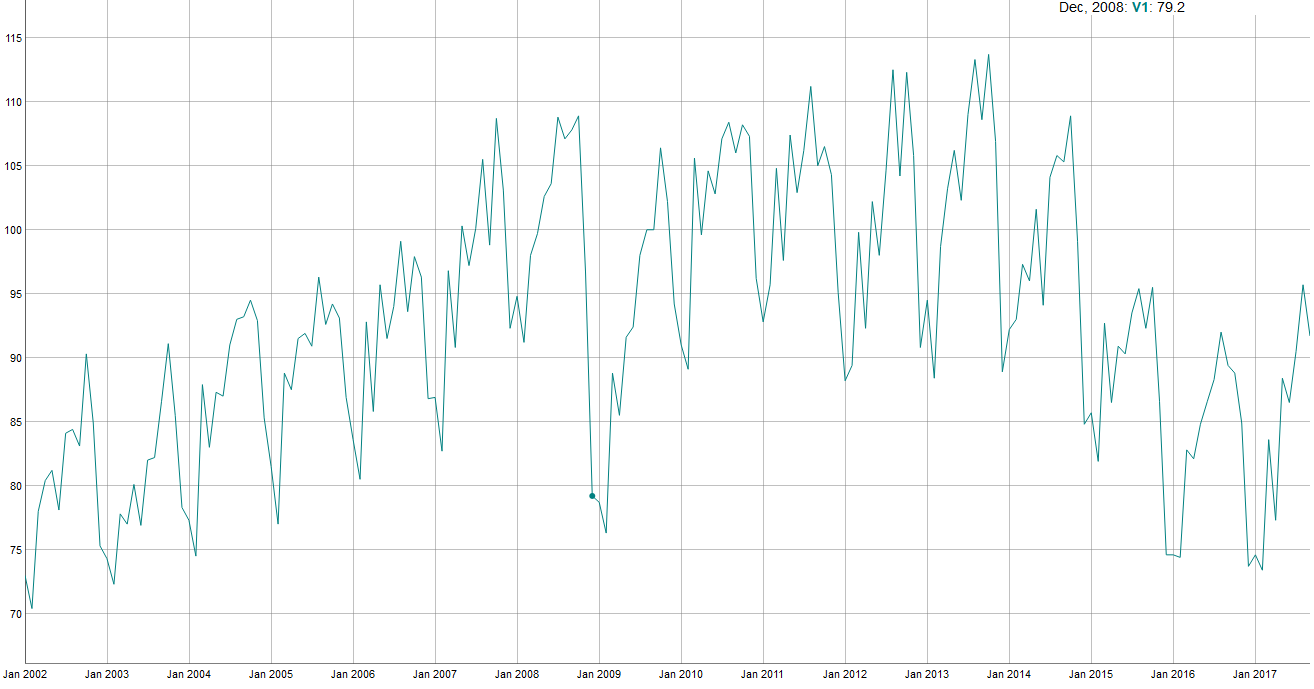

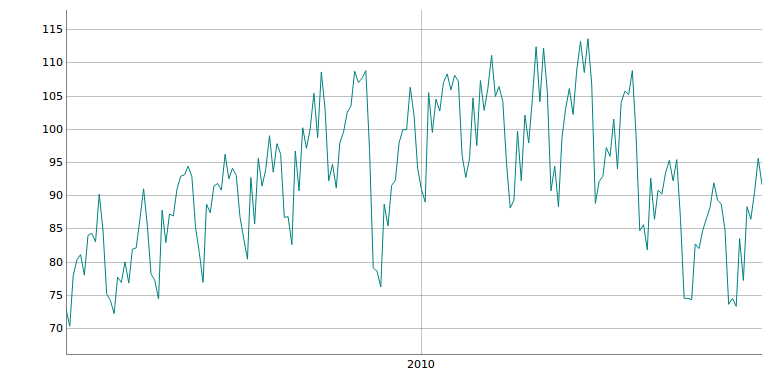

A SÉRIE TEMPORAL

Pegando os dados com o BETS

dados <- BETS.sidra.get(x = c(3653), from = c("200201"), to = c("201710"),

territory = "brazil",variable = 3135, sections = c(129316), cl = 544)

Série histórica por meses

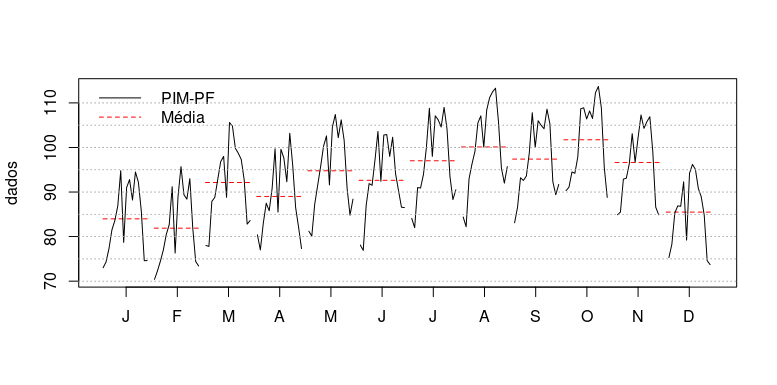

ANÁLISE EXPLORATÓRIA

CONTINUAÇÃO

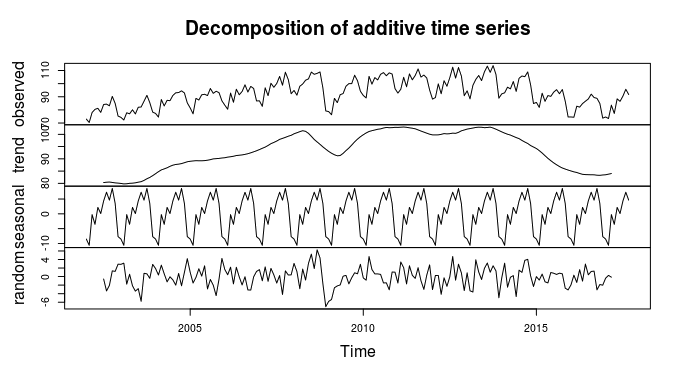

Olhando para o gráfico da decomposição da série, podemos identificar algumas características:

- Foi extremamente afetada pela crise econômica.

- Tem característica sazonal;

- Apresenta uma tendência crescente antes da crise econômica e parece estar estável após;

- Parece ter variação constante (próximo gráfico);

Dados transformados com log

Dados sem transformação

CONTROLE DE VARIAÇÃO

ESTIMAÇÃO DO MODELO

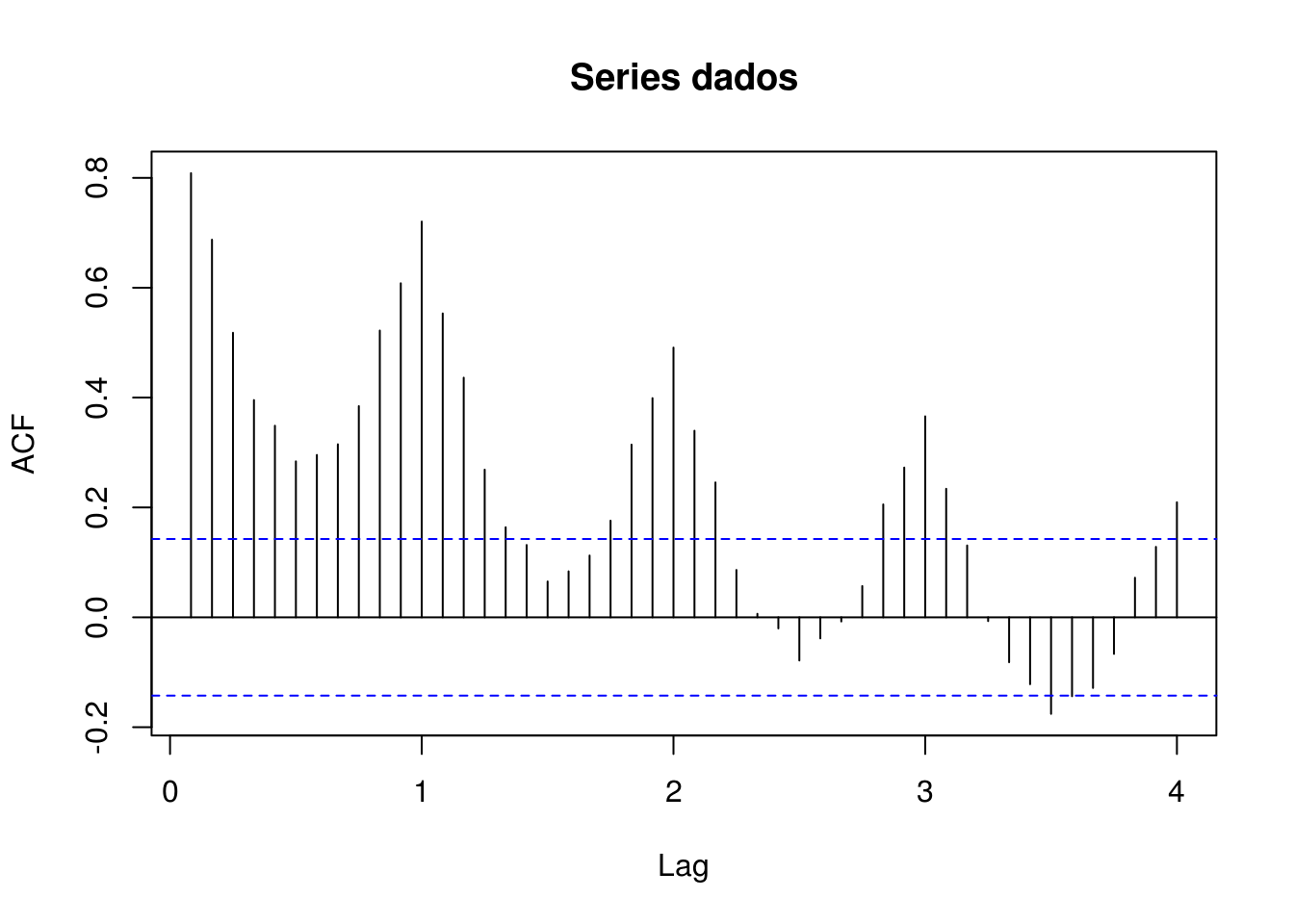

Verificando estacionariedade

Observar os gráficos:

- Autocorrelação

- Autocorrelação parcial

Teste de estacionariedade: adf.test()

adf.test(dados)Augmented Dickey-Fuller Test

data: dados

Dickey-Fuller = -3.5417, Lag order = 5,

p-value = 0.04036

alternative hypothesis: stationaryGráfico de Autocorrelação

Gráfico de Autocorrelação

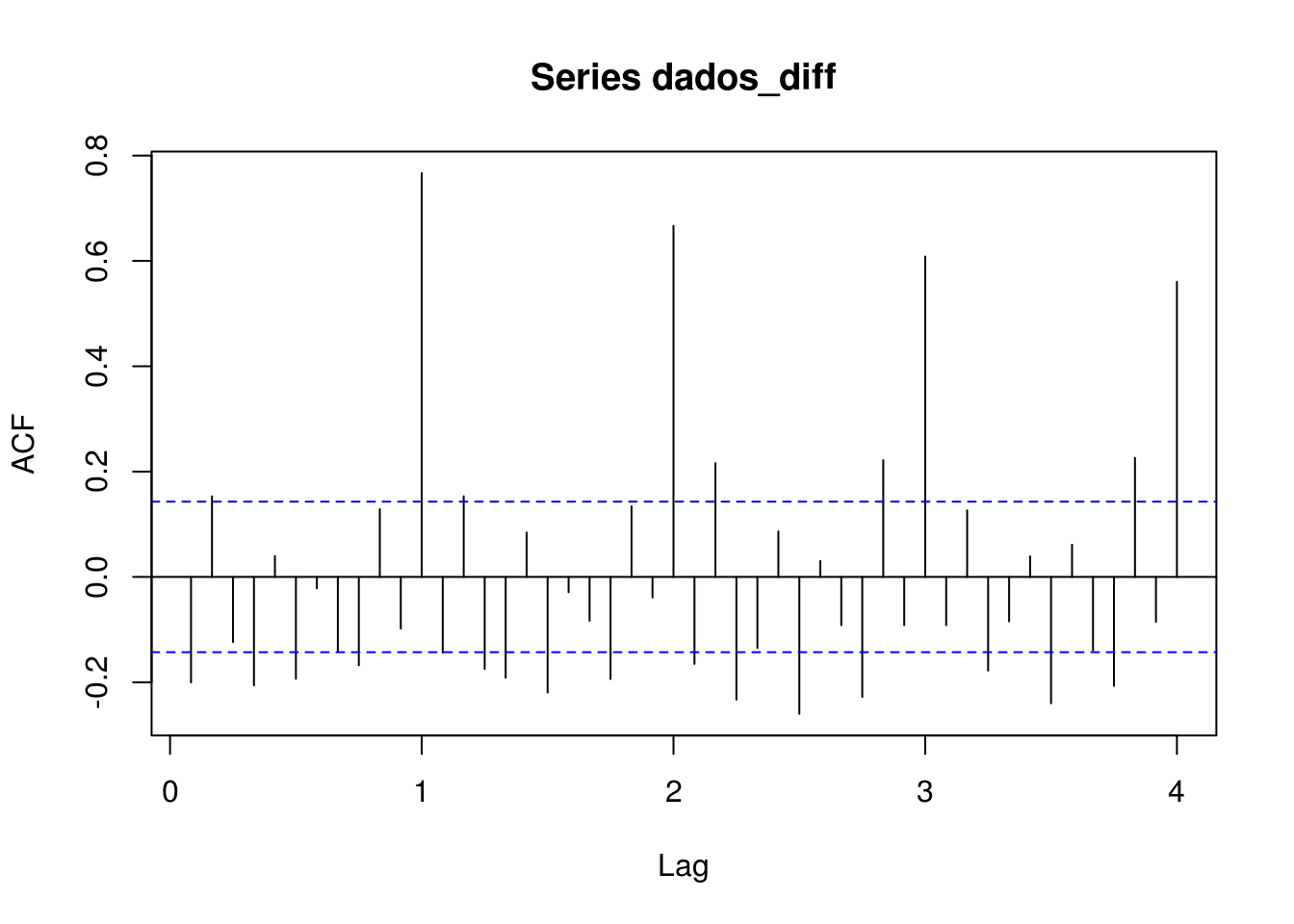

Com uma diferença

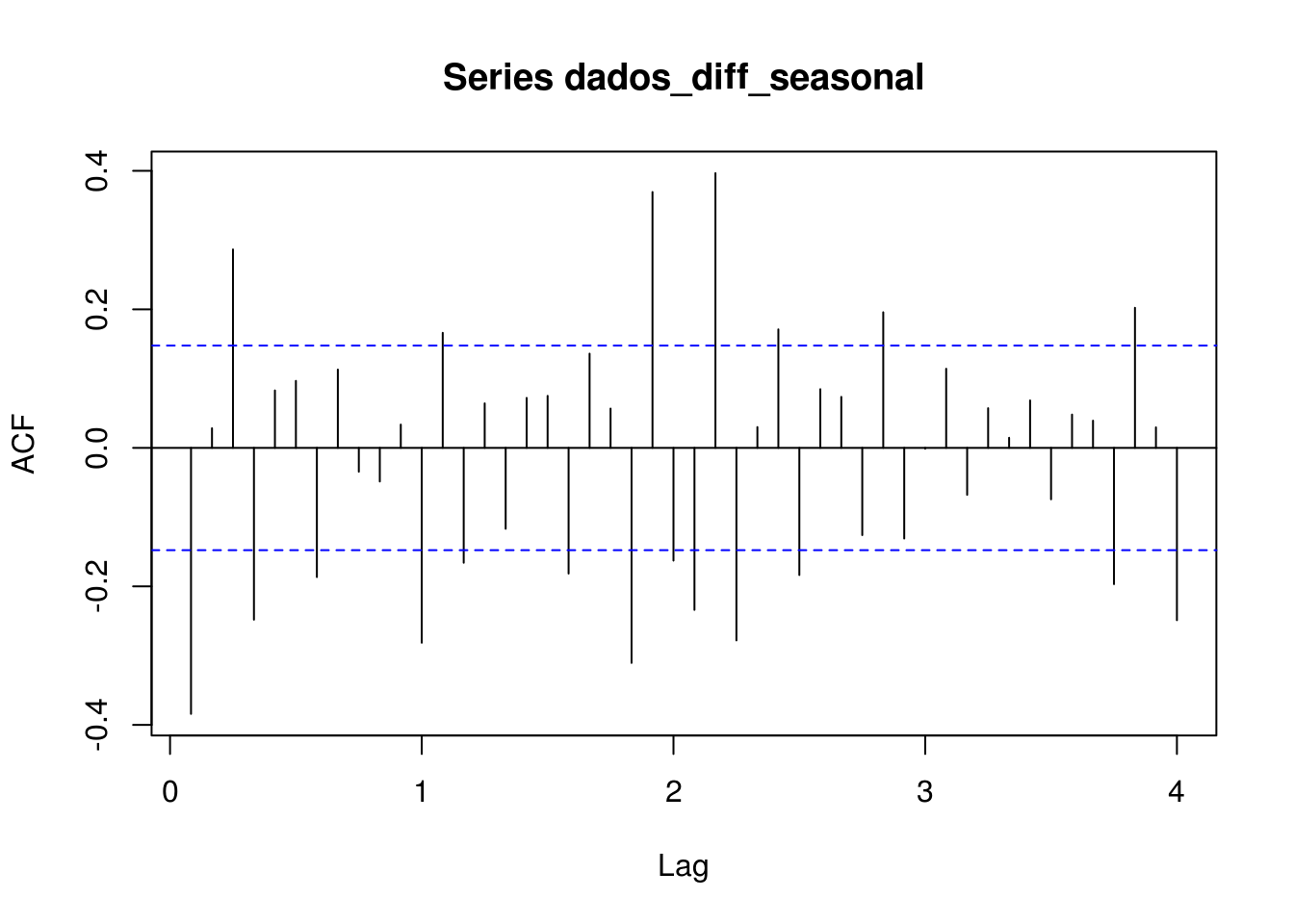

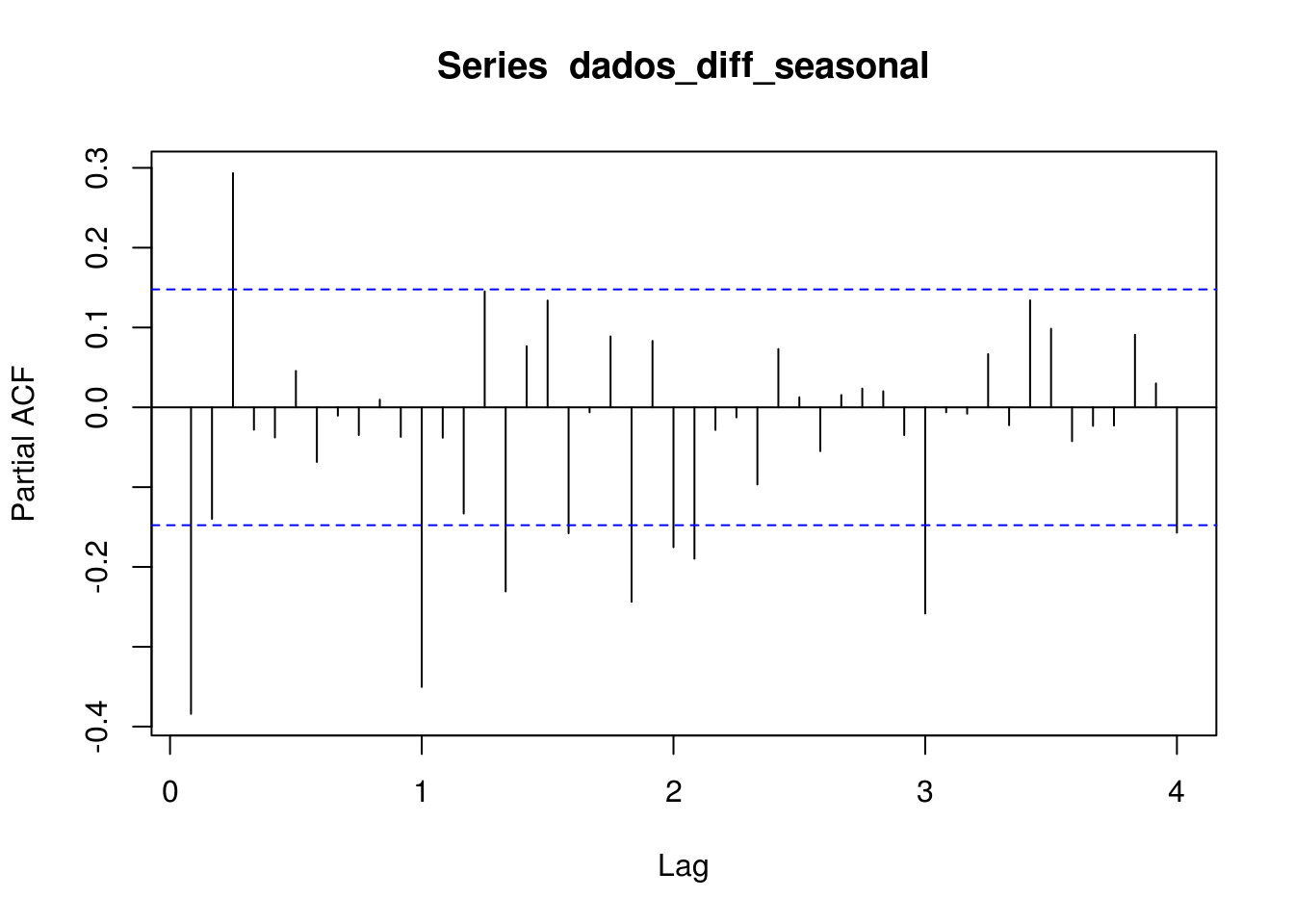

Gráfico de Autocorrelação

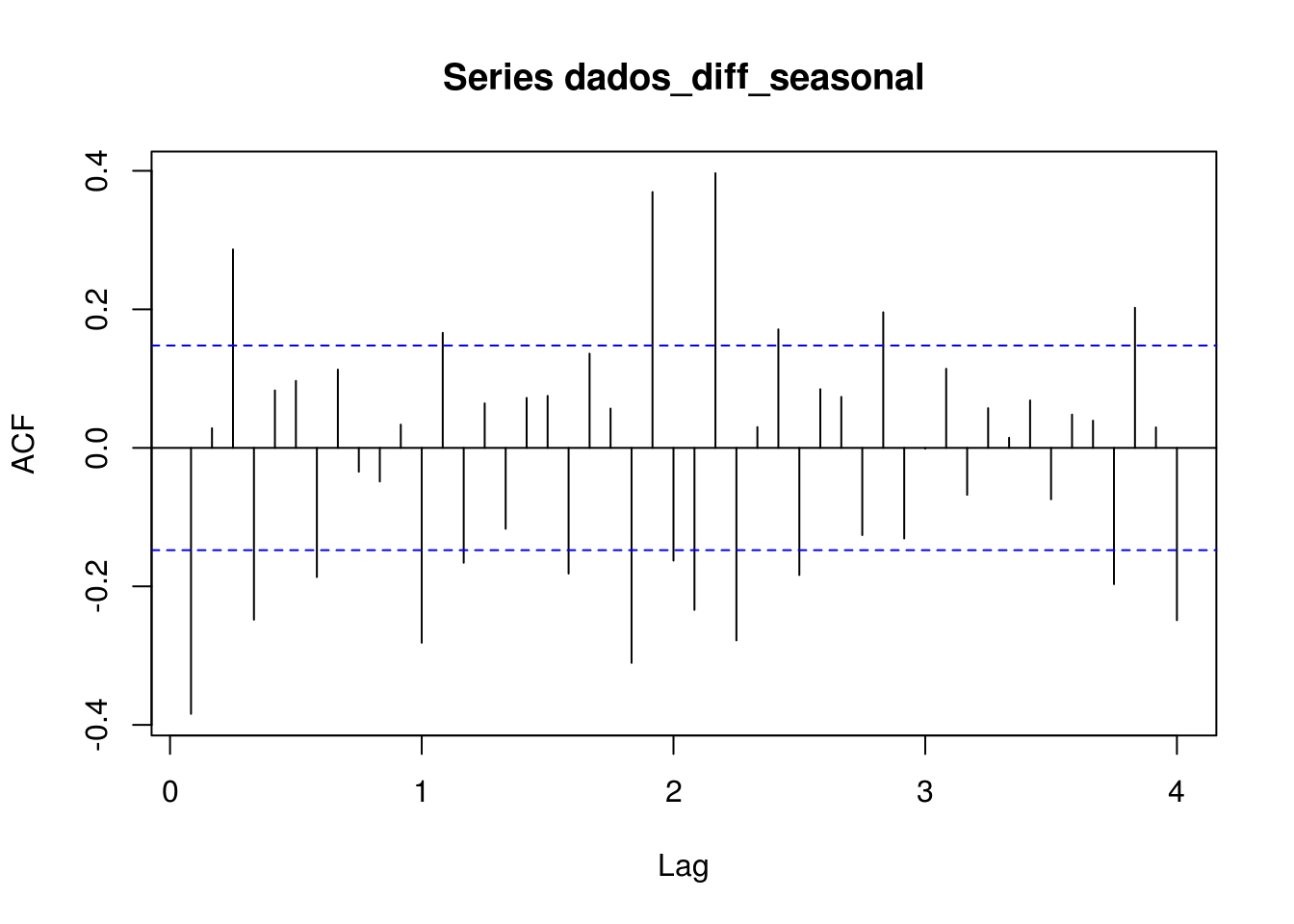

Com diferenciação sazonal dos dados diferenciados

IDENTIFICANDO OS PARÂMETROS

Médias Móveis

Podemos identificar uma ordem 2 para parte MA não sazonal e ordem 1 para a parte sazonal

Autorregresiva

Ordem 3 para a parte AR não sazonal e ordem 1 para a parte sazonal.

ESPECIFICAÇÃO DO MODELO

Encontramos o seguinte modelo:

SARIMA(3,1,2)(0,1,1)[12]

Verificando a significância dos parâmetros

Coeffs Std.Errors t Crit.Values Rej.H0

ar1 -1.4494937 0.07524682 19.263190 1.973157 TRUE

ar2 -1.3408489 0.08622321 15.550904 1.973157 TRUE

ar3 -0.2956299 0.07478649 3.952985 1.973157 TRUE

ma1 1.1660209 0.02354924 49.514169 1.973157 TRUE

ma2 0.9993935 0.02867242 34.855570 1.973157 TRUE

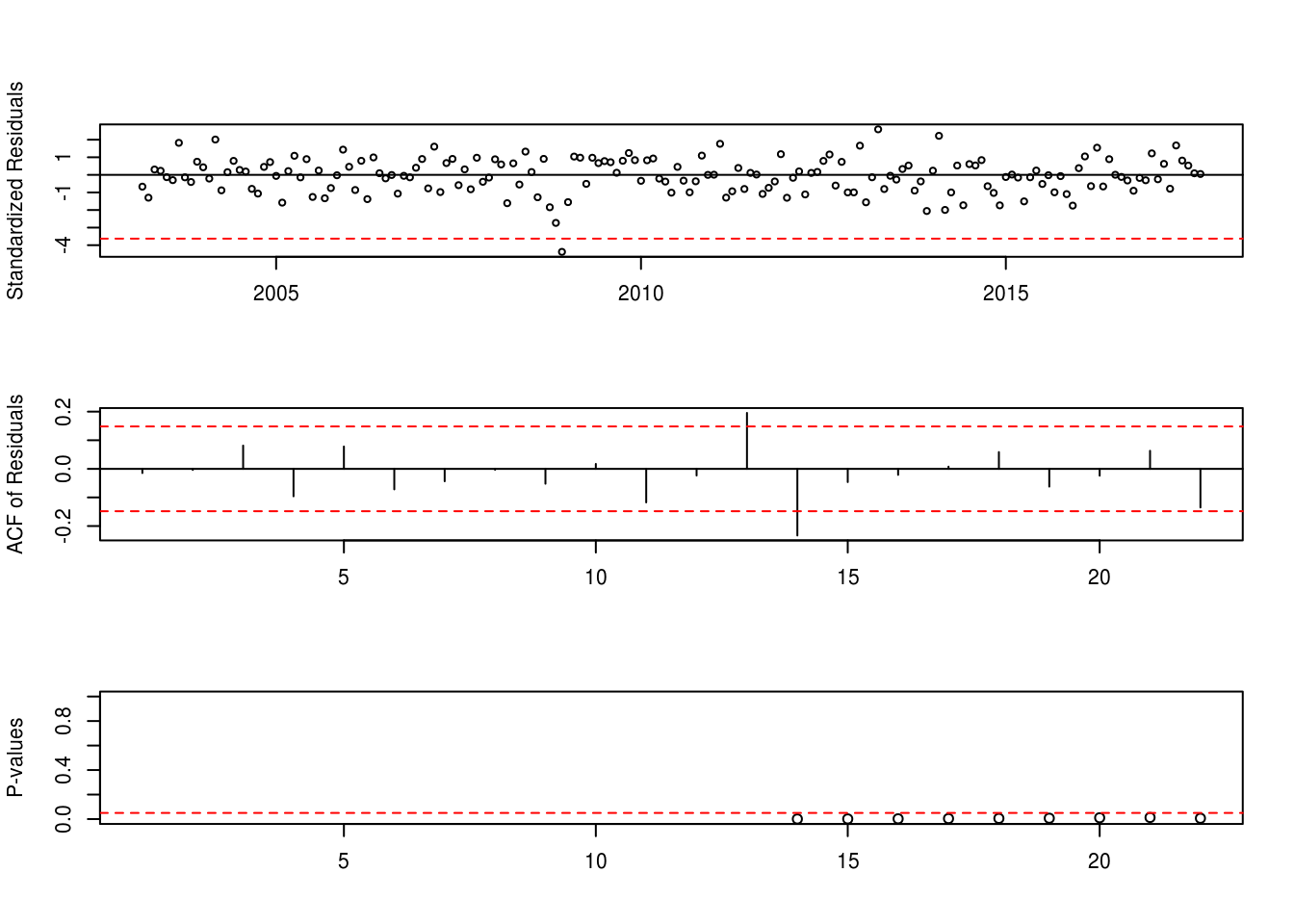

sma1 -0.8075343 0.06415542 12.587157 1.973157 TRUEBETS.t_test(modelo)modelo = Arima(dados,order= c(3,1,2),seasonal = c(0,1,1),lambda = 0)Verificando os resíduos

SARIMA(3,1,2)(0,1,1)[12]

Teste de Normalidade

shapiro.test(modelo$residuals)##

## Shapiro-Wilk normality test

##

## data: modelo$residuals

## W = 0.97852, p-value = 0.005241A crise econômica afeta muito a estimação do modelo pois temos presença de outlier. Precisamos identificá-los:

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

## 2002 0 0 0 0 0 0 0 0 0 0 0 0

## 2003 -1 0 -1 -1 0 0 0 0 2 0 0 1

## 2004 1 0 2 -1 0 1 0 0 -1 -1 1 1

## 2005 0 -2 0 1 0 1 -1 0 -1 -1 0 2

## 2006 1 -1 1 -1 1 0 0 0 -1 0 0 0

## 2007 1 -1 2 -1 1 1 -1 0 -1 1 0 0

## 2008 1 1 -2 1 -1 1 0 -1 1 -2 -3 -5

## 2009 -2 1 1 0 1 1 1 1 0 1 1 1

## 2010 0 1 1 0 0 -1 1 0 -1 0 1 0

## 2011 0 2 -1 -1 0 -1 0 0 -1 -1 0 1

## 2012 -1 0 0 -1 0 0 1 1 -1 1 -1 -1

## 2013 2 -2 0 3 -1 0 0 0 1 -1 0 -2

## 2014 0 2 -2 -1 1 -2 1 1 1 -1 -1 -2

## 2015 0 0 0 -2 0 0 0 0 -1 0 -1 -2

## 2016 0 1 -1 2 -1 1 0 0 0 -1 0 0

## 2017 1 0 1 -1 2 1 1 0 0aux = (modelo$residuals - mean(modelo$residuals))

aux2 = sd(modelo$residuals)

x = aux/ aux2

round(x)Valor discrepante em dez/2008

Para controlar o resíduo discrepante, criamos uma variável dummy.

Utilizando a função BETS.dummy(), temos:

Controlando os resíduos

dummy <- BETS.dummy(start = c(2002,01),end = c(2017,09),month =12 ,year = 2008 ,frequency = 12)

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

## 2002 0 0 0 0 0 0 0 0 0 0 0 0

## 2003 0 0 0 0 0 0 0 0 0 0 0 0

## 2004 0 0 0 0 0 0 0 0 0 0 0 0

## 2005 0 0 0 0 0 0 0 0 0 0 0 0

## 2006 0 0 0 0 0 0 0 0 0 0 0 0

## 2007 0 0 0 0 0 0 0 0 0 0 0 0

## 2008 0 0 0 0 0 0 0 0 0 0 0 1

## 2009 0 0 0 0 0 0 0 0 0 0 0 0

## 2010 0 0 0 0 0 0 0 0 0 0 0 0

## 2011 0 0 0 0 0 0 0 0 0 0 0 0

## 2012 0 0 0 0 0 0 0 0 0 0 0 0

## 2013 0 0 0 0 0 0 0 0 0 0 0 0

## 2014 0 0 0 0 0 0 0 0 0 0 0 0

## 2015 0 0 0 0 0 0 0 0 0 0 0 0

## 2016 0 0 0 0 0 0 0 0 0 0 0 0

## 2017 0 0 0 0 0 0 0 0 0Remodelando

Agora introduzindo a variável dummy no modelo, com o parâmetro xreg

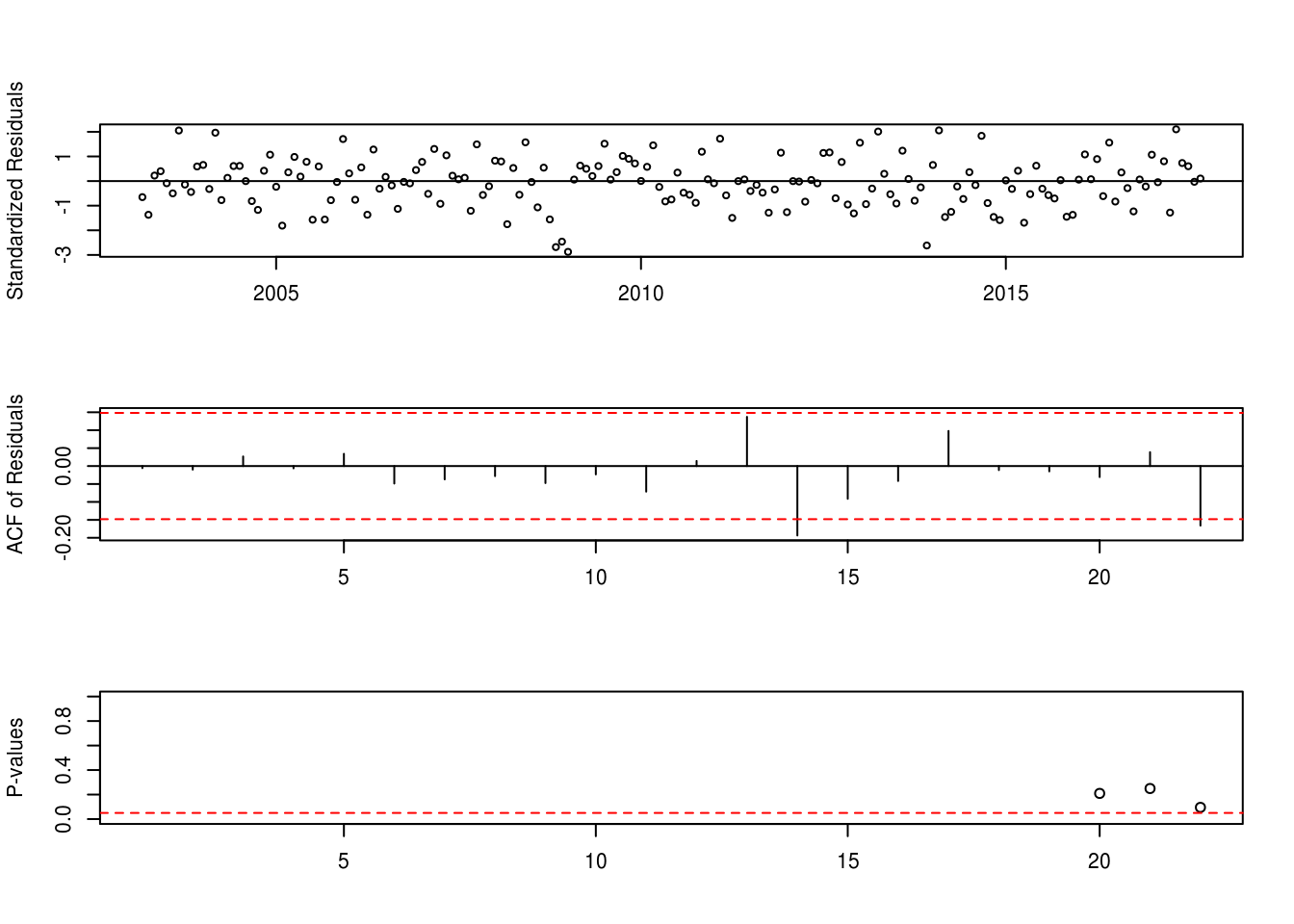

modelo2 <- Arima(dados,order= c(3,1,2),seasonal = c(0,1,1),lambda = 0,xreg=dummy)

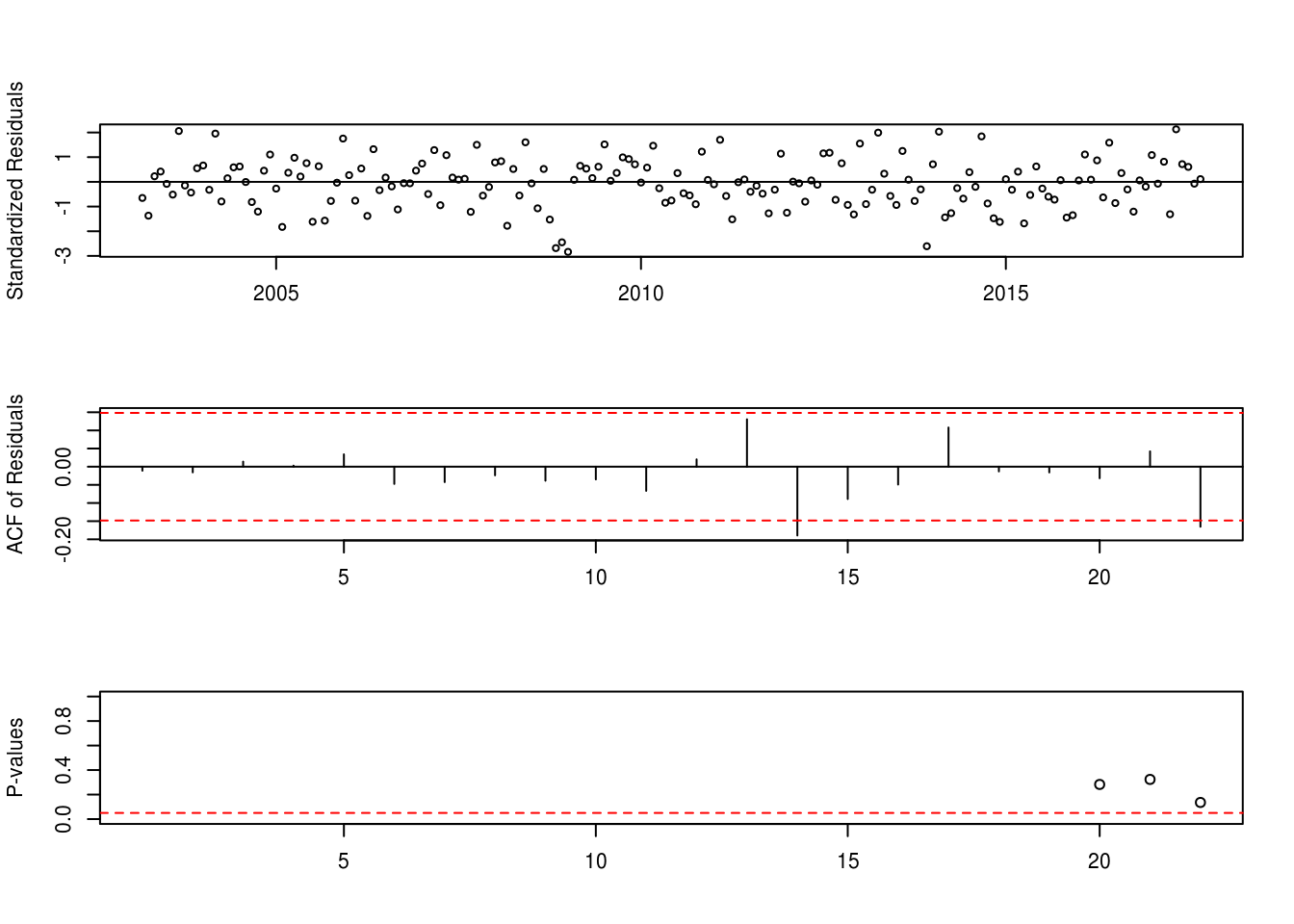

tsdiag(modelo2)Modelo Considerando a v.a. Dummy

shapiro.test(modelo2$residuals)##

## Shapiro-Wilk normality test

##

## data: modelo2$residuals

## W = 0.98781, p-value = 0.1039BETS.t_test(modelo2)## Coeffs Std.Errors t Crit.Values Rej.H0

## ar1 -1.08991947 0.30593140 3.5626270 1.973157 TRUE

## ar2 -0.89770178 0.36031799 2.4914153 1.973157 TRUE

## ar3 -0.04273486 0.20991138 0.2035852 1.973157 FALSE

## ma1 0.70873332 0.30279401 2.3406451 1.973157 TRUE

## ma2 0.55931671 0.23620363 2.3679429 1.973157 TRUE

## sma1 -0.78668213 0.06967847 11.2901757 1.973157 TRUE

## dummy -0.07727876 0.02191596 3.5261406 1.973157 TRUEO terceiro parâmetro não é significativo, ele deve ser retirado do modelo!

Verificando os resíduos

SARIMA(3,1,2)(0,1,1)[12] + dummy

Remodelando

modelo3 <- Arima(dados,order = c(2,1,2),seasonal = c(0,1,1),lambda = 0,xreg=dummy)tsdiag(modelo3)

shapiro.test(modelo3$residuals)##

## Shapiro-Wilk normality test

##

## data: modelo3$residuals

## W = 0.98885, p-value = 0.1457PREVISÃO

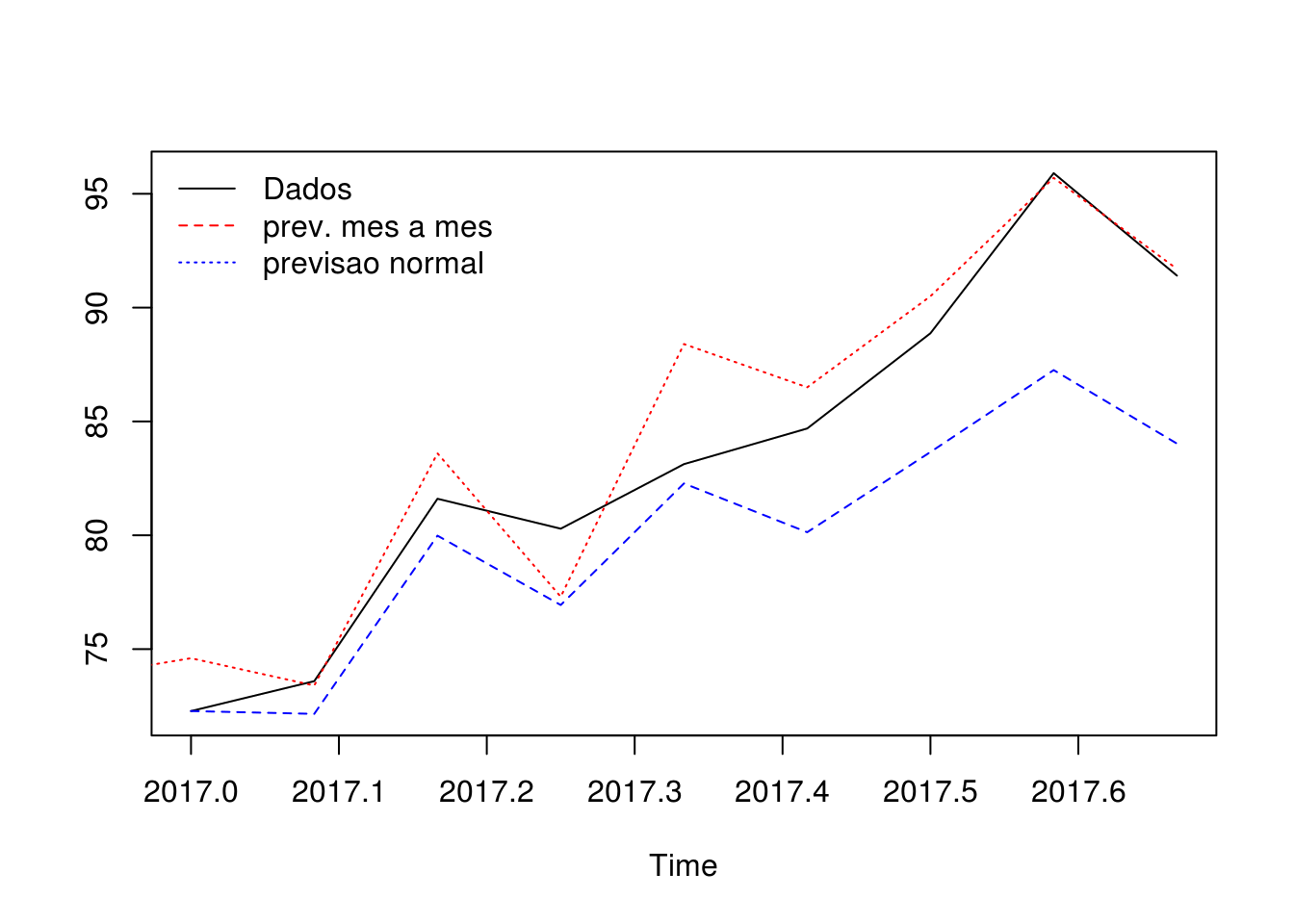

Na modelagem, fizemos dois tipos de previsão para os dados referente a 2017, de janeiro a setembro:

Previsão mês a mês, ou seja 1 passo, sucessivamente, a frente de janeiro até a setembro;

Previsão, 9 passos a frente, de uma vez só.

Jan - Set/17

Jan/2002 - Dez/2016

Amostra

Previsão

Desenvolvemos uma função para o cálculo para os dois tipo de previsão

prev <- funcao_prev( h=h,dados=dados,order=order,seasonal = seasonal,lambda = 0)

- h é a quantidade de valores que queremos prever;

- dados ferente aos dados, série temporal em estudo;

- order é a ordem autorregressiava do nosso modelo geral SARIMA;

- seasonal é a ordem da parte sazonal do nosso modelo geral SARIMA;

- lambda é referente a transformação dos dados em log(x).

PREV 1 é a previsão mês a mês

PREV 2 é a previsão 9 passos à frente

MEDIDAS DE ERRO

ERRO MÉDIO QUADRÁTICO

ERRO ABSOLUTO PERCENTUAL MÉDIO

mean((comparacao - prev$prev1)^2)5.8

30.5

mean((comparacao - prev$prev2)^2)mean(abs(comparacao - prev$prev1)/comparacao)*100mean(abs(comparacao - prev$prev2)/comparacao)*1002.2%

5.4%

CONCLUSÃO

Com o trabalho utilizando os dados da produção industrial, conseguimos colocar todo o conhecimento obtido no curso

Quebra estrutural

A PIM-PF é uma série mais desafiante

Conseguimos verificar diferentes modelos

Buscar mais evidências e não se basear 100% nos testes estatísticos de forma cega, análise exploratória é fundamental

E o trabalho, acaba sendo uma forma de aumentar o conhecimento no final do curso

Algumas Referências

BOX, G.E.P.; JENKINS, G.M.; REINSEL, G.C.; LJUNG, G.M. Time Series Analysis: Forecasting and Control. 5ª edição. 2016.

ESPINOSA, M.M.; PRADO, S.M.; GHELLERE, M. Uso do modelo SARIMA na previsão do número de focos de calor para os meses de junho a outubro no Estado de Mato Grosso. Ciência e Natura. Volume 32, 2ª edição. Págs. 7-21. 2010.