Criando robôs para compra e venda de criptomoedas

Belo Horizonte, 2019

RODRIGO BRITO

- Mineiro | Atleticano

- Desenvolvedor | Gopher

- Pesquisador | DCC/UFMG

www.brito.com.br

Antes de começar...

Esta palestra

não é sobre pirâmides

Esta palestra não é sobre tranformar R$1.5K em R$1M

Esta é uma palestra sobre tecnologia e desenvolvimento

TLDR;

Primeiros passos para criar o seu primeiro robô de finanças

COMO FUNCIONA?

Exchange

Uma criptomoeda não vale nada...

...até que alguém pague algo por ela!

OFERTA E DEMANDA

Mercado de Criptomoedas

- 24 horas / 7 dias por semana

- Altamente volátil

- Alta liquidez

- Exige respostas rápidas

Poxa Rodrigo, mas eu não sou um robô...

BÁSICO

COMPRA

VENDE

BULL MARKET

BEAR MARKET

INDICADORES

RSI - Relative Strength Index

COMPRA

VENDE

Moving Average (SMA, EMA, TEMA)

COMPRA

VENDE

Filtros - Moving Average

Alerta - URSO

BOLLINGER BANDS

RSI

MACD

NVT

EMA

ADX

DMI

ROC

RVI

STOCH RSI

BACKTRADER

BACKTRADER

- Open Source

- Python 2 / 3

- Dezenas de indicadores disponíveis

- Criação de gráficos

- Backtesting (Dados históricos)

- Extensível

$ pip install backtrader

Básico em Desenvolvimento

# Iniciando backtrader

cerebro = bt.Cerebro(quicknotify=True)

# Incluindo dataset

data = GenericCSVData(name="USDT", dataname="dataset/binance.csv")

cerebro.resampledata(data, timeframe=bt.TimeFrame.Minutes, compression=30)

# or cerebro.adddata(data)

# Simulando caixa

broker = cerebro.getbroker()

broker.setcommission(commission=0.001, name="BTC")

broker.setcash(100000.0)

# Incluindo estratégia

cerebro.addstrategy(MyFirstStrategy) # 90% da mágica acontece aqui

# Executando

cerebro.run()

cerebro.plot()

Broker em Produção

broker_config = {

'apiKey': '<BINANCE KEY>',

'secret': '<BINANCE SECRETE>',

'nonce': lambda: str(int(time.time() * 1000)),

'enableRateLimit': True,

}

store = CCXTStore(exchange='binance', currency="USDT", config=broker_config, retries=5)

broker_mapping = {

'order_types': {

bt.Order.Market: 'market',

bt.Order.Limit: 'limit',

bt.Order.Stop: 'stop-loss',

bt.Order.StopLimit: 'stop limit'

},

'mappings': {

'closed_order': {

'key': 'status',

'value': 'closed'

},

'canceled_order': {

'key': 'status',

'value': 'canceled'

}

}

}

broker = store.getbroker(broker_mapping=broker_mapping)

cerebro.setbroker(broker)Estratégia

Estrutura Básica

import backtrader as bt

class MyFirstStrategy(bt.Strategy):

def __init__(self):

self.dataclose = self.datas[0].close

self.rsi = bt.indicators.RelativeStrengthIndex(period=14)

# Executado a cada novo "candle"

def next(self):

print('Price: %.2f' % self.dataclose[0])

Parâmetros

class MyStrategy(bt.Strategy):

params = dict(period_sma_fast=10, period_sma_slow=200)

def __init__(self):

sma_fast = bt.indicators.SimpleMovingAverage()

sma_slow = bt.indicators.SMA(self.datas[0], period=self.p.period_sma_slow)self.p e self.params

cerebro.addstrategy(MyFirstStrategy, period_sma_fast=25)Uso na definição de estratégia

Data Feed

def next(self):

# Aliases

print(self.data.close)

print(self.datas[0].close)

print(self.data0.close)

# Dados anteriores (últimos 10 candles)

print(self.data.close.get(size=10))

# Compara atual e último candle

print(self.data.close[0] > self.data.close[-1])

# Comparações entre linhas

print(self.data.close > sma)

print(sma > 30)Operações

# Compra/Venda com preço de mercado (Market Order)

order = self.buy()

order = self.sell()

# Compra com validade

order = self.buy(valid=datetime.datetime.now() + datetime.timedelta(days=3))

# Compra com preço customizado

order = self.buy(price=self.data.close[0] * 0.95)

# Compra com quantidade customizada

order = self.buy(size=25)

# Compra limitada (Limit Order)

order = self.buy(exectype=Order.Limit,

price=self.data.close[0] * 0.95,

valid=datetime.datetime.now() + datetime.timedelta(days=3)))

# Cancelar ordem

self.broker.cancel(order)

Buy, Sell, Cancel

Controle - Ordens

def notify_order(self, order):

print('An order new/changed/executed/cancelled has been received')def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

self.log('ORDER ACCEPTED/SUBMITTED', dt=order.created.dt)

self.order = order # Importante controlar as operações.

return

if order.status in [order.Expired]:

self.log('BUY EXPIRED')

elif order.status == order.Completed:

if order.isbuy():

self.log('BUY EXECUTED, Price: %.2f' % order.executed.price)

else:

self.log('SELL EXECUTED, Price: %.2f' % order.executed.price)Exemplo

Controle - Posição

# Posicionamento no mercado

position = self.position

position = broker.getposition()

if position:

# Tenho criptomoedas em carteiradef notify_order(self, order):

elif order.status == order.Completed:

if order.isbuy():

self.last_operation = "BUY"

else:

self.last_operation = "SELL"Controle manual (Workaround de precisão)

Hora do show!

Live Code

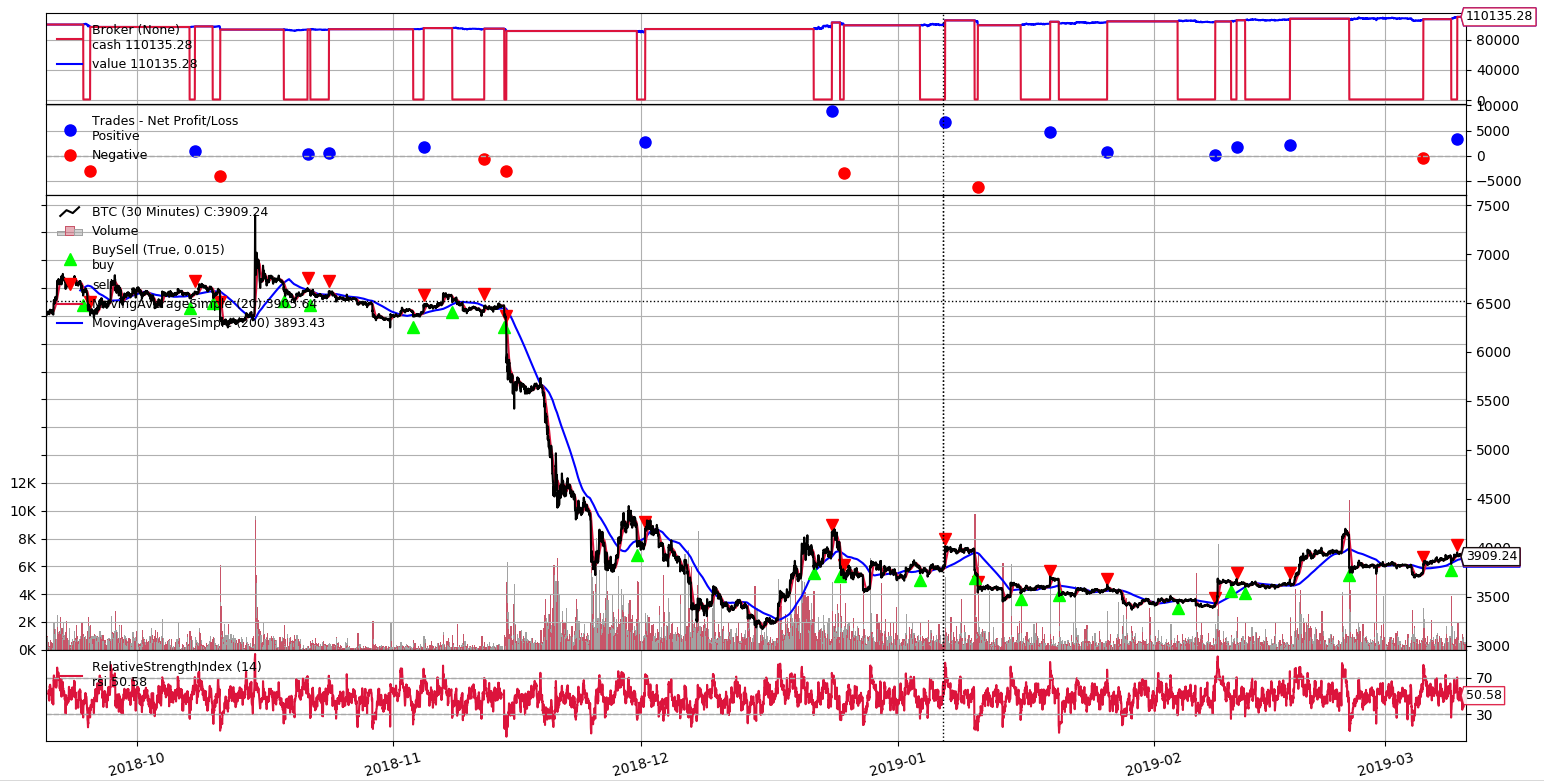

DATASET

BTC / USDT - Nov - Mar (4 Meses)

Bear Market -44%

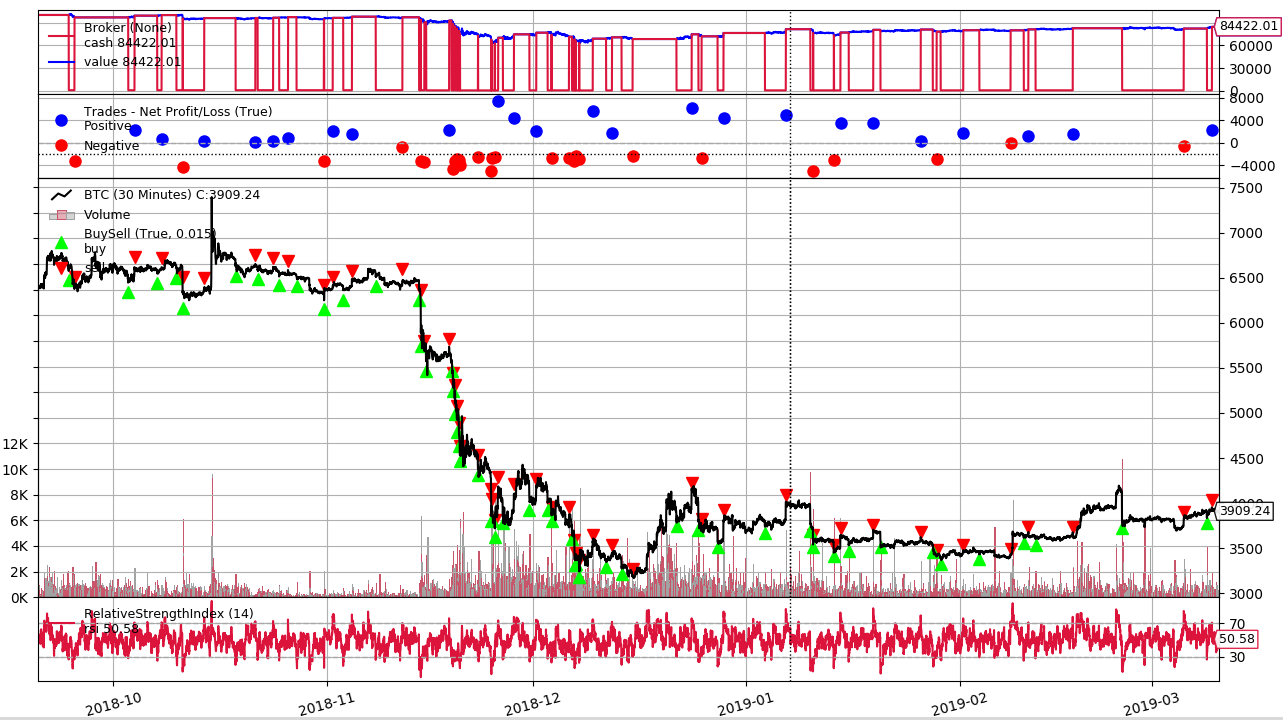

Estratégia 1: RSI

def init(self):

self.rsi = bt.indicators.RelativeStrengthIndex()

def next(self):

if self.rsi < 30:

self.buy()

if self.rsi > 70:

self.sell()RESULTADO

PREJUÍZO -15.578%

51 Trades / 24 Won / 27 Lost

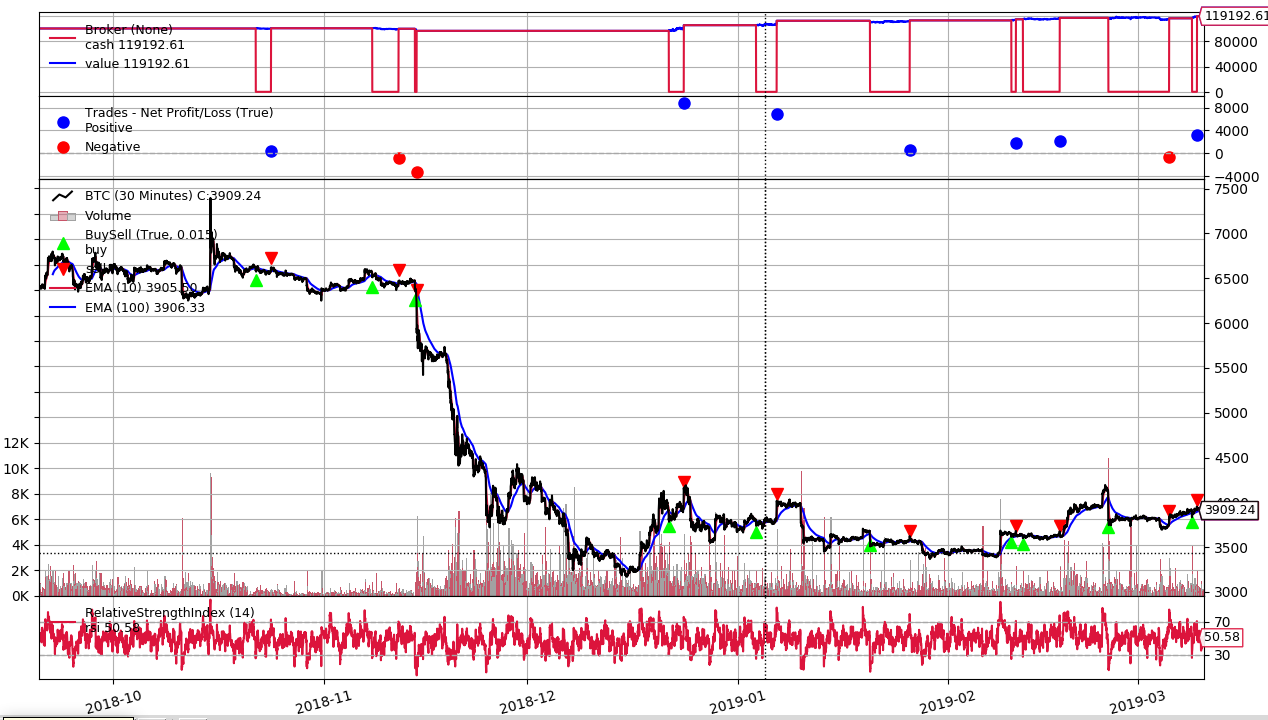

Estratégia 2: RSI+EMA

def init(self):

self.rsi = bt.indicators.RelativeStrengthIndex()

self.ema_fast = bt.indicators.EMA(period=20)

self.ema_slow = bt.indicators.EMA(period=200)

def next(self):

if self.rsi < 30 and self.ema_fast > self.ema_slow:

self.buy()

if self.rsi > 70:

self.sell()Resultado

LUCRO 19.193%

10 Trades / 7 Won / 3 Lost

@RodrigoFBrito

github.com/rodrigo-brito

brito.com.br