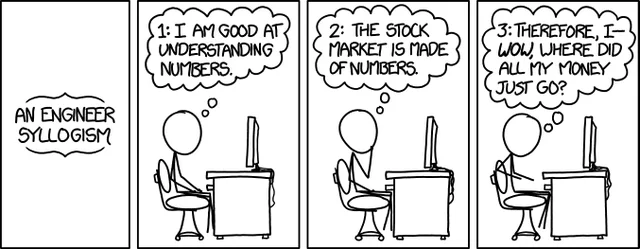

gimme my money

xkcd.com

Michał "Khorne" Lowas-Rzechonek

krzysztoF "spooky" szczęsny

gimme my money

TO NIE JEST PORADA FINANSOWA

NIE JESTEM PRAWNIKIEM ANI DORADCĄ FINANSOWYM, PODATKOWYM ITP

INWESTOWANIE WIĄŻE SIĘ Z RYZYKIEM

gimme my money

TO NIE JEST też PORADA techniczna

giełda

Giełda Papierów Wartościowych

Krajowy Depozyt Papierów Wartościowych

giełda: POjęcia

| KUPIĘ | SPRZEDAM |

|---|---|

| 45,00 | 41,30 |

| 42,40 41,50 |

42,50 43,80 |

arkusz

sesja

makler

transakcja i prowizja

tick: 41,30

KURS

rachunek

giełda: spekulacjA

handlować różnymi rzeczami

kupić tanio, poczekać, sprzedać drogo

jak zbyt stanieje, sprzedać po bieżącej cenie

podążać za strategią

projekt

niech komputer mi powie co kupić a co sprzedać i za ile

zlecenia złożę sobie sam

żeby miało jakieś pokrętła do zabawy

żeby jakoś wyglądało

żeby nie liczyło przez tydzień

żeby nie trzeba było się urobić przy implementacji

projekt: narzędzia

django admin (bo nie umiem w ui)

postgres (bo nie umiem w excel i nie wierzę w mongo)

websockety i knockout.js (żeby web był fancy)

zeromq (bo książkę czytałem)

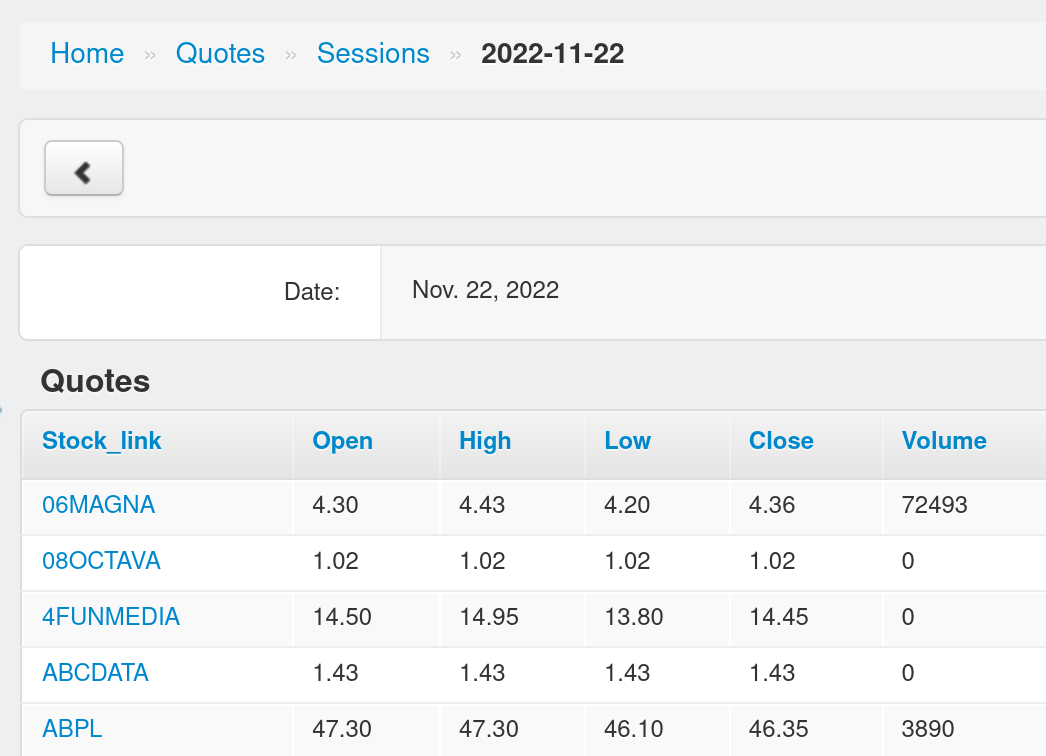

projekt: Dane

problem: split/resplit

problem: wstrzymanie obrotu

ile tego właściwie jest?

dywidendy

projekt: Dane

~7.5K sesji

~250 spółek

~1.8M rekordów

AKA "nie ma sensu się przejmować"

Dane

plik csv z danymi od początku świata

import do tymczasowej tabeli

wypełnianie dziur

przekładanie do docelowych tabel

Dane: odczyt

import do tymczasowej tabeli

@contextmanager

def TemporaryTable(cursor, model, *args):

columns = ",".join(filter(partial(str.format, '"{}"'), args))

db_table = model._meta.db_table

cursor.execute(f"""

CREATE TEMPORARY TABLE "{db_table}_import"

ON COMMIT DROP

AS SELECT {columns}

FROM "{db_table}"

WHERE NULL"""

)

with TemporaryTable(

cursor, Quote,

'NULL::text AS short_name', 'NULL::date AS date',

'open', 'high', 'low', 'close', 'volume') as quote_importDane: odczyt

import do tymczasowej tabeli

quotes = StringIO()

for q in data:

date = datetime.strptime(q.date, '%Y%m%d').strftime('%Y-%m-%d')

volume = q.volume.replace('.', '')

quotes.write("\t".join([q.short_name, date,

q.open, q.high, q.low, q.close,

volume]) + "\n")

quotes.seek(0)

cursor.copy_from(

quotes, quote_import,

columns=['short_name', 'date',

'open', 'high', 'low', 'close',

'volume'])Dane: obróbka

wypełnianie dziur

cursor.execute("SELECT count(*) FROM quotes_quote_fill_gaps()")

cursor.fetchone()create or replace function quotes_quote_fill_gaps()

returns setof integer as $$

with

/* SQL window query */

returning id;

$$ language sql;Dane: import

przekładanie do docelowej tabeli

cursor.execute(f"""

INSERT INTO "{db_table}"(

"stock_id", "session_id",

"open", "high", "low", "close", "volume"

)

SELECT

"stock"."id", "session"."id",

"open", "high", "low", "close", "volume"

FROM "{db_table}_import"

LEFT JOIN "{stock_table}" AS "stock"

ON "stock"."short_name" = "{db_table}_import"."short_name"

LEFT JOIN "{session_table}" AS "session"

ON "session"."date" = "{db_table}_import"."date"

ON CONFLICT("stock_id", "session_id") DO NOTHING

""")wizualizacja: highcharts

let ohlc = [

{% for quote in original.quote_set.all %}

[

{{ quote.session.timestamp }} * 1000,

{{ quote.open }},

{{ quote.high }},

{{ quote.low }},

{{ quote.close }}

]{% if not forloop.last %},{% endif %}

{% endfor %}

],

volume = [

{% for quote in original.quote_set.all %}

[

{{ quote.session.timestamp }} * 1000,

{{ quote.volume }},

]{% if not forloop.last %},{% endif %}

{% endfor %}

],

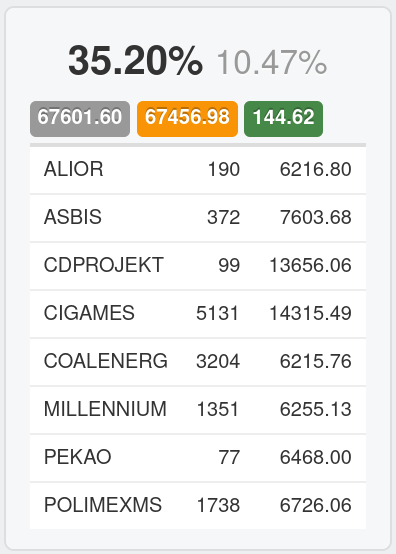

wizualizacja: django admin

algorytm

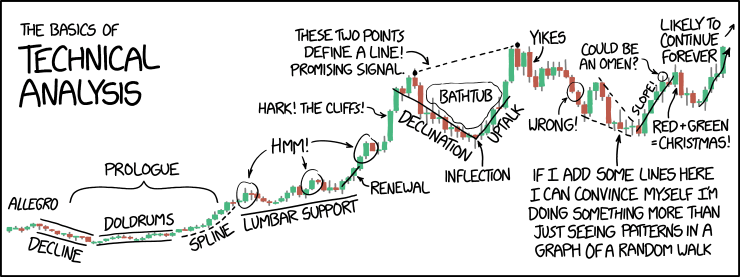

xkcd.com

algorytm

anomalia

Trendy średnioterminowe zwykle się utrzymują

trendy długoterminowe zwykle się odwracają

algorytm: strategia

raz na czas, wybierz kilka spółek o najlepszej stopie zwrotu

kup mniej więcej po równo

nie handluj rzeczami które trudno sprzedać

jeśli cena spadnie za bardzo, sprzedaj od razu

unikaj płacenia nadmiernych prowizji

algorytm: wskaźniki

wskaźnik: stopa zwrotu

def rate_of_return(period):

current = F('close')

previous = F('close%i' % period)

return Round((current - previous) / previous, 4)

qs = Quote.objects.annotate(

# add columns with prices shifted by period

**{'close%i' % i: lag(F('close'), i)

for i in return_periods}

).annotate(

# to build JSON on the db side,

# both keys and values must be strings

returns=JSONObject(

keys=Array(*(Text(Value(i))

for i in return_periods)),

values=Array(*(Text(rate_of_return(i))

for i in return_periods)),

),

)algorytm: przepływ danych

sesje

maszynka

stan

rekomendacje

transakcje

bilans

status

implementacja: zeromq

Socket

protokół

Analogicznie jak w TCP, socket to "końcówka" połączenia

ZeroMQ automagicznie wznawia połączenia

Różne transporty: inproc, ipc, tcp

Różne rodzaje: REQ/REP, PUB/SUB

Wiadomości składają się z jednej lub więcej ramek

Znaczenie ramek zależy od rodzaju socketa

bardzo niskopoziomowe

implementacja: zeromq

req-rep

Serwer wystawia socket REP pod jakimś znanym adresem

Klient tworzy socket REQ i łączy się na znany adres

Tylko jeden klient na raz - pozostali czekają

req-router

Jeden serwer, wielu klientów

DEALER-REP

Jeden klient, wiele serwerów

implementacja: zeromq

pub-sub

Serwer wystawia socket PUB pod jakimś znanym adresem

Klienci tworzą sockety SUB i łączą się na znany adres

Klienci subskrybują klucze

Serwer wysyła klucz jako pierwszą ramkę wiadomości

implementacja: sesje

PUB

SERWER

cli

SUB

REP

REQ

opublikuj sesje

od 2022-11-01

do 2022-11-04

klienT

klienT

ok, 3 sesje

implementacja: klonowanie

PUB

SERWER

SUB

ROUTER

klienT

nowe bilanse

REQ

poprzednie, poproszę

stare bilanse

połącz

pokaż

implementacja: websocket

websocket

django admin

zeromq

JSMQ Dealer

websocket

<TYPE>

ws://mymoney/

<NAME>/<TYPE>

ZWS

<NAME>

ZeroMQ

wizualizacja: jsmq

function CloneClient(state, updates, callback) {

let queued = [],

subscriber = new JSMQ.Subscriber(),

dealer = new JSMQ.Dealer();

dealer.sendReady = () => dealer.send(new JSMQ.Message(state.req));

dealer.onMessage = (items) => {

items.forEach(callback);

queued.forEach(callback);

dealer.disconnect();

subscriber.onMessage = callback; // update dynamically

};

// request state AFTER subscribe

subscriber.sendReady = () => dealer.connect(state.url);

subscriber.onMessage = queued.push;

subscriber.connect(updates.url);

subscriber.subscribe(updates.key);

};wizualizacja: knockout.js

<script type="text/html" id="summary-widget">

<div class="brief">

<h1>

<span title="returns" data-bind="text: ror"/>

<small title="growth" data-bind="text: cagr"/>

</h1>

<span title="total" data-bind="text: total"/>

<span title="stock" data-bind="text: stock"/>

<span title="cash" data-bind="text: cash"/>

</div>

</script>

<!--

ko template:

{ name: 'summary-widget', data: summary }

-->

<!-- /ko -->wizualizacja: knockout.js

function PortfolioSummaryViewModel() {

this.ror = ko.observable('');

this.cagr = ko.observable('');

this.total = ko.observable('');

this.stock = ko.observable('');

this.cash = ko.observable('');

}

var summary = new PortfolioSummaryViewModel();

function onMessage(status) {

summary.ror(status.ror);

...

}wizualizacja: knockout.js

(function(ko) {

ko.applyBindings(

new PortfolioSummaryViewModel(),

$('#suit-center')[0]

);

}(ko));

DEMO TIME

gimme my money

xkcd.com

Michał "Khorne" Lowas-Rzechonek

krzysztoF "spooky" szczęsny

Gimme my money

By Michał Lowas-Rzechonek