Metody konstrukcji indeksów giełdowych

Krzysztof Borowski

Indeks giełdowy – wartość obliczona na podstawie wyceny akcji wybranych spółek giełdowych. Umożliwia syntetyczne przedstawienie koniunktury na giełdzie lub stanu jakiegoś sektora spółek.

Pierwotna motywacja

- Wyliczenie syntetycznej wartości największych spółek

- Monitorowanie zmian w krótkim okresie

- Wspomaganie decyzji inwestorów (poziom zwrotu, kierunek ruchu cen)

Ewolucja (wejście komputerów - lata 60-te)

- Wyliczenie syntetycznej wartości sektorów (odpowiednia klasyfikacja)

- Monitorowanie zmian w długim okresie

- Wspomaganie decyzji inwestorów (poziom zwrotu, kierunek ruchu cen)

- Skupienie się również na wartości małych spółek

Lata 80-te

- Rozwój kontraktów terminowych i opcji opartych o indeksy giełdowe a nie o wartość poszczególnych spółek na giełdzie

Lata współczesne

- Rozwój ineksów międzynarodowych

- Indeksy reprezentujące około 70% kapitalizacji giełd na całej kuli ziemskiej

- Przydatne dla wielkich korporacji i międzynarodowych banków w przewidywaniu trendów

Konstrukcja indeksów giełdowych

1. Kto wchodzi w skład danego indeksu?

2. Jak wyliczamy wartość danego indeksu?

Rodzaje indeksów giełdowych ze wzgledu na grupę wchodzących spółek (kto?)

- Wszystkie

- Największe

- Określony typ

Warszawski Indeks Giełdowy WIG20 (średnia arytmetyczna ważona)

R(i)=0,6*{St(i)}+0,4*{Sc(i)}

- \(R(i)\) - pozycja w rankingu spółki \((i)\)

- \(St(i)\) - udział spółki \((i)\) w łącznych obrotach akcjami spółek uczestniczących w rankingu w ostatnim roku

- \(Sc(i)\) - udział spółki \((i)\) w wartości akcji w wolnym obrocie spółek uczestniczących w rankingu na dzień jego sporządzenia

https://pl.wikipedia.org/wiki/Akcje_w_wolnym_obrocie

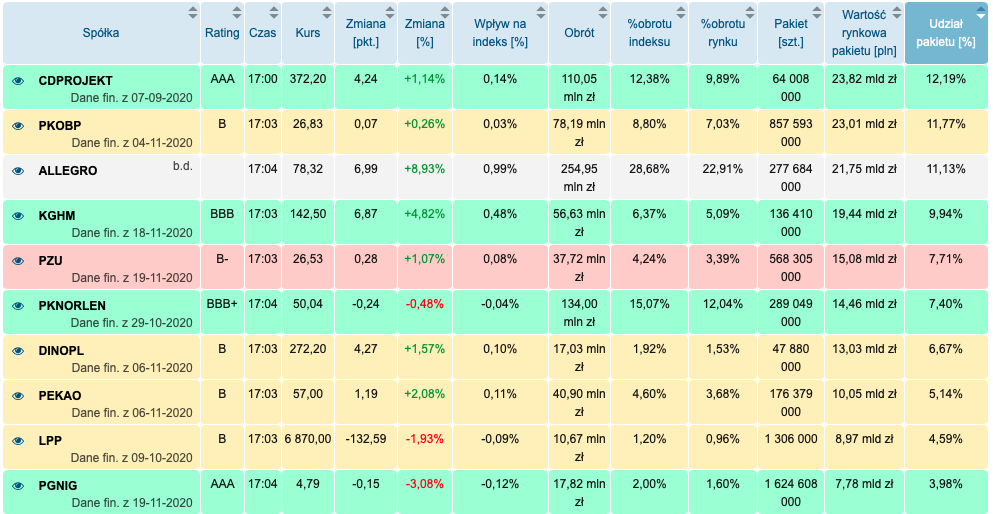

WIG20 (kto?)

W przypadku Polski sprowadzanie stanu giełdy do aktualnych notowań WIG20 może być bardzo poważnym inwestycyjnym błędem.Obecnie ten indeks zależy głównie od polityków oraz sektora finansowego.

https://businessinsider.com.pl/finanse/inwestowanie/indeks-wig20-z-czego-sie-sklada-jak-dziala-od-czego-zalezy/hv3qxm6

Rodzaje indeksów giełdowych (jak?)

- indeks geometryczny – geometryczna średnia cen spółek wchodzących w skład indeksu,

- indeks cenowy – arytmetyczna średnia cen spółek indeksu,

- indeks ważony kapitalizacją* poszczególnych spółek indeksu – pomiar polega na porównaniu zmian zachodzących we wszystkich spółkach.

* jest to wartość giełdowa spółki równa iloczynowi aktualnego kursu akcji i liczby akcji spółki

Średnie

s_{ary}(a,b) = \frac{a + b}{2}

s_{kwa}(a,b) = \sqrt{\frac{a^2 + b^2}{2}}

s_{geo}(a,b) = \sqrt{a \cdot b}

s_{har}(a,b)=\frac{2}{\frac{1}{a} + \frac{1}{b}}

s_{kwa} \ge s_{ary} \ge s_{geo} \ge s_{har}

WIG20 (jak?)

WIG20=\frac{M(t)}{M(0)*K(t)}*1000

- \(M(t)\) - kapitalizacja portfela indeksu na sesji \(t\)

- \(M(0)\) - kapitalizacja portfela indeksu w dniu bazowym

- \(K(t)\) - współczynnik korygujący indeksu na sesji \(t\)

- \(Mz(t)\) - zmodyfikowana wartość kapitalizacji giełdowej dla sesji \(t\) (np. dodana wartość akcji nowego uczestnika indeksu)

K(t)=K(t-1)*\frac{Mz(t)}{M(t)}

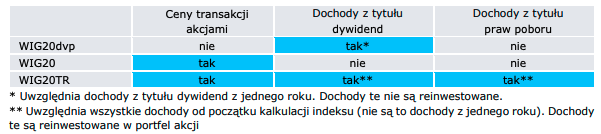

WIG20TR, WIG20dvp

Indeks WIG20TR jest obliczany od 3 grudnia 2012 roku. WIG20TR jest indeksem WIG20 obliczanym w formule dochodowej tj. z uwzględnieniem wydarzeń korporacyjnych, w szczególności wypłaty dywidend i emisji nowych akcji z prawem poboru. Wartości historyczne indeksu przeliczone zostały od daty bazowej indeksu, czyli od 31 grudnia 2004 roku. Pierwsza wartość indeksu wynosiła 1960,57 pkt i jest równa wartości zamknięcia indeksu WIG20 w tym dniu

Prawo poboru to przywilej pierwszeństwa przy zakupie nowych akcji spółki przez jej dotychczasowych akcjonariuszy proporcjonalnie do liczby akcji już posiadanych.

WIG20 (jak?)

Największe giełdy papierów wartościowych

-

New York Stock Exchange (NYSE) (USA) $1520 mld

- S&P 500 (Standard & Poor’s 500)

- DJIA (Dow Jones Industrial Average)

- Shanghai Stock Exchange (China) $1280 mld

- Nasdaq (USA) $1000 mld

- Shenzhen (China) $800 mld

- Tokyo Stock Exchange (Japan) $400 mld

- Euronext (ENX) (Europe) $185 mld

-

GPW $12 mld

- WIG20

Nasdaq

DJIA 30 (Dow Jones Industrial Average)

- Kto?

- 30 największych firm na nowojorskiej giełdzie (obrót i kapitalizacja)

- Jak?

- Zwykła średnia arytmetyczna (nieważona)

- suma cen giełdowych wszystkich firm w indeksie podzielona przez współczynnik (0.152) - współczynnik jest modyfikowany tak żeby podziały akcji nie miały wpływu na wartość indeksu

DJIA 30 (Dow Jones Industrial Average)

DJIA 30 (Dow Jones Industrial Average)

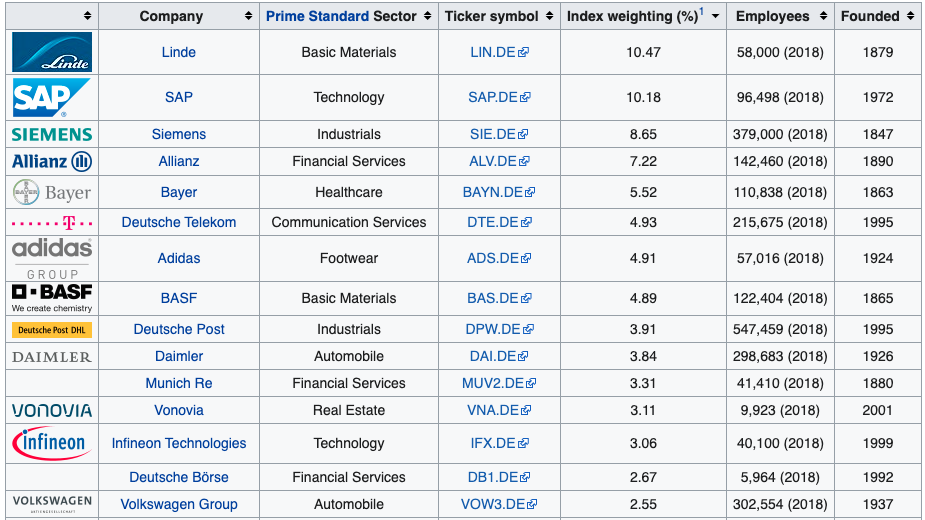

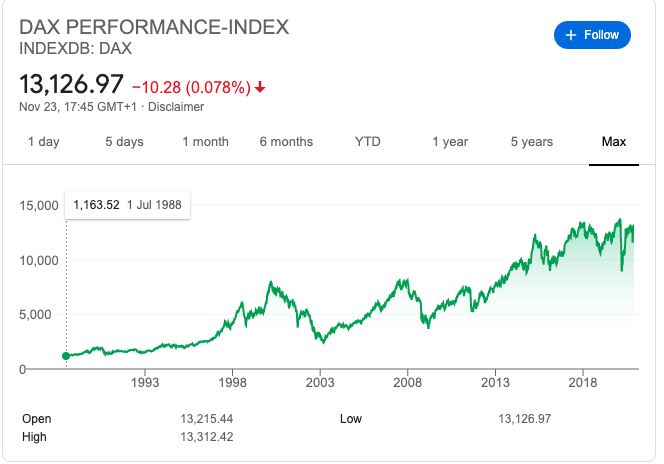

DAX 30 (Deutscher Aktienindex)

- 30 największych firm notowanych na giełdzie w Frankfurcie (obrót i kapitalizacja)

- Data bazowa 30.12.1987 - 1000 pkt

- The DAX has two versions, called performance index and price index, depending on whether dividends are counted. The performance index, which measures total return, is the more commonly quoted, however the price index is more similar to commonly quoted indexes in other countries.

DAX 30 (Deutscher Aktienindex)

DAX 30 (Deutscher Aktienindex)

DAX 30 (Deutscher Aktienindex) - performance

https://www.deltamodel.com/finance/how-to-calculate-a-capital-weighted-stock-market-index-ie-dax

- Determination of the capital value

- Determination of the market capitalization

- Impact of dividends

- Introduction of a reference point

- Impact of the concatenation factor

Źródła

- https://pl.wikipedia.org/wiki/Indeks_giełdowy

- https://www.gpw.pl/pub/GPW/files/Indeksy_GPW.pdf

- https://pl.wikipedia.org/wiki/Sesja_giełdowa

- https://en.wikipedia.org/wiki/DAX

- https://www.deltamodel.com/finance/how-to-calculate-a-capital-weighted-stock-market-index-ie-dax

Metody konstrukcji indeksów giełdowych

By liosedhel