BUSINESS PLAN

Introduzione

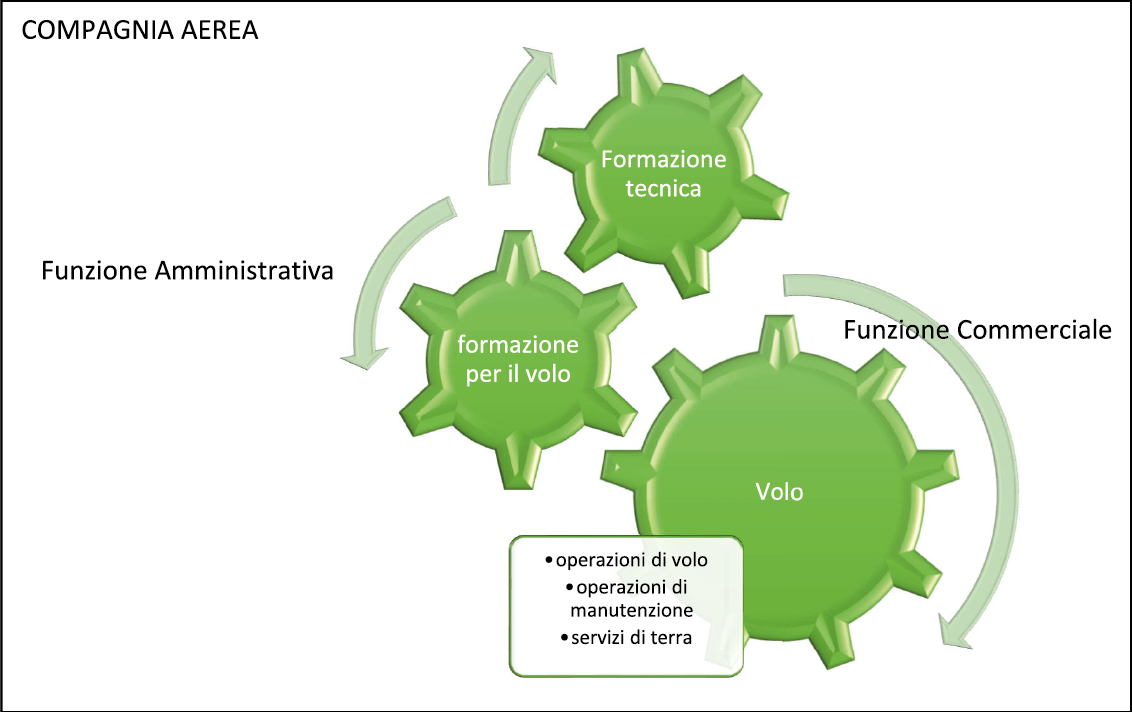

Il prodotto/servizio offerto dalle compagnie aeree è rappresentato dal

volo acquistato dal cliente,

ma questo è solo l’ultimo pezzo di un puzzle molto articolato che viene riassunto dall'immagine a fianco

Le fasi fondamentali sono:

E proprio partendo da quest’ultimo punto nasce il business plan di una start up che intende lanciare la propria compagnia aerea. Questa presentazione ha lo scopo di illustrare il piano finanziario della start up che si intende avviare e contiene tutte le necessarie

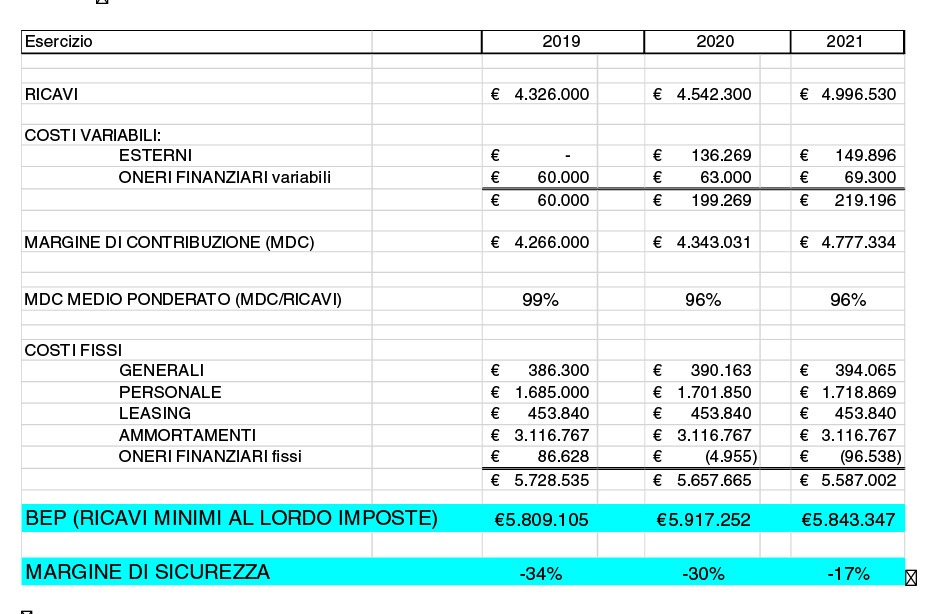

informazioni di costo (diretto, indiretto, variabile, fisso, specifico e comune) che devono essere sostenute in fase di avvio del business e che successivamente devono essere monitorate per determinare l’andamento dell’attività ed eventualmente consentire al management di intervenire, laddove possibile, allo scopo di attuare modelli di gestione adeguati ad eventuali recuperi di efficienza nell’impiego delle risorse umane ed economiche. La conclusione prevede un’analisi di marginalità di breve periodo

per l’individuazione del break even point.

a. funzione di produzione;

b. funzione commerciale e di marketing;

c. sistemi di qualità ovvero tutti i controlli sulle procedure di compagnia;

d. amministrazione e controllo: ovvero come ottimizzare i flussi di uscita rispetto a quelli di entrata;

CLASSIFICAZIONE COSTI

La classificazione dei costi in questo settore ha delle specifiche peculiarità. Il primo costo di produzione tipico di questa attività è quello che nel gergo del settore è conosciuto con l’acronimo di ACMI (aircraft, crew, maintenance e insurance ossia aereo, equipaggio, manutenzione e assicurazione). È facile comprendere che si tratta di un costo diretto all’attività tipica del business (ossia il costo per ora volo). Ora, per poter analizzare l’ACMI è necessario scorporare le singole voci dal momento che ognuna di essere assume natura diversa in ragione dell’oggetto di calcolo (ossia il business del volo).

- aircraft

In pratica: è un costo fisso, infatti può essere considerato one shot e consente all’azienda di vendere uno svariato numero di posti di volo o merci (numero di peso) per lo stesso aeromobile. Dal punto di vista della start up è già in itinere un processo che non prevede l’acquisizione dell’aeromobile quanto il suo noleggio a lungo termine tramite soluzioni di leasing presso società terze.Sono in cantiere due ipotesi di leasing:

- finanziario: tipo di contratto che prevede l’acquisto finale del mezzo attraverso un riscatto già determinato nel contratto stesso, quindi in questo caso l’imputazione del costo prevede il passaggio dell’importo della rata dai conti d’ordine allo stato patrimoniale, da cui poi origina il relativo ammortamento;

- leasing operativo: un contratto di locazione puro che non prevede l’acquisto finale dell’aeromobile. Pertanto, l’importo relativo alla rata va interamente spesato a costo.

- crew

è in parte costo variabile e fisso. Come costo variabile ci si riferisce ai “naviganti”: questo tipo di costo varia al variare del suo impiego. E dunque: se ho bisogno di 10 voli da 1,5 ore l’uno pagherò il valore orario della prestazione; chiaramente se ho bisogno di più ore, il valore di costo si allinea al livello di utilizzo dello stesso.

Vi è poi la parte fissa: sono relativi a tutte le unità lavorative indispensabili per lo svolgimento delle operazioni: i responsabili dei settori operativi, i tecnici di linea e gli operatori di scalo.

- maintenance

E' un costo variabile. Qualora la compagnia decidesse per esempio di aumentare le proprie destinazioni servirebbe un altro aeromobile ed altra manutenzione per lo stesso: in tal caso il costo fisso cambierebbe, a livello scalare, rispetto al valore di costo sostenuto in precedenza. Da sottolineare che il valore di costo

della manutenzione è molto alto anche in ragione del fatto che normalmente esistono due tipologie di manutenzione: quelle programmate decisamente molto consistenti anche dal punto di vista economico e quelle ordinarie più calmierate nel loro valore

complessivo, più le manutenzioni straordinarie.

- insurance

è un costo fisso che l’azienda deve sostenere a prescindere dal numero di aeromobili, numero di biglietti venduti e/o merci trasportate. Anche in questo caso si tratta di una soluzione di costo che è possibile diversificare tramite soluzioni di economicità da ricercare sul mercato con riferimento al settore del business di riferimento.

- altri costi

- costo del carburante: calcolato in dollari e per tonnellata metrica;

- eurocontrol charge: la tariffa viene calcolata per ora di volo, utilizzando come parametri di riferimento le tariffe pubblicate da Eurocontrol nelle diverse aree e rilevando la media ponderata degli extra-charge;

- tasse di approdo e decollo: definite dalle tariffe pubblicate dagli aeroporti;

- costi per i servizi aeroportuali: calcolati sulla base delle risultanze delle tariffazioni handling per come definite dal management in base a pre-contrattazione con le società detentrici delle licenze;

- costi per servizio di catering: riferiti al servizio di somministrazione di bevande e cibi offerti ai passeggeri.

Tabella riassuntiva

Inoltre ...

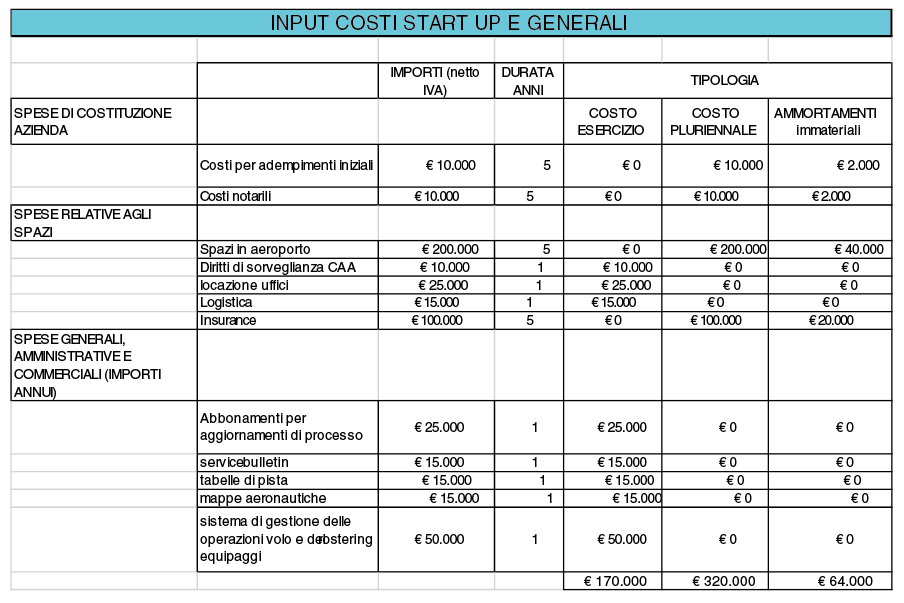

Una parte di questi costi sono da considerarsi costi fissi generali a supporto d’avviamento nonostante comunque la relativa quota di ammortamento sarà replicata per gli anni successivi.

Inoltre, se è vero che nessuno di questi costi è evitabile per l’avvio dell’attività, è altrettanto vero che per alcuni di essi, nel corso del tempo, sarà possibile una rimodulazione sia per quanto riguarda il valore complessivo (per esempio ipotizzando partnership con vettori competitors, o tramite accordi di natura commerciale con gli hub di riferimento presso i quali si ha intenzione di avviare i voli) sia ipotizzando la possibilità di esternalizzare a società di servizi, tramite relativi contratti di servizio o di global service (per esempio tutti i costi relativi all’ICT tecnica della compagnia ed ai relativi upgrade).

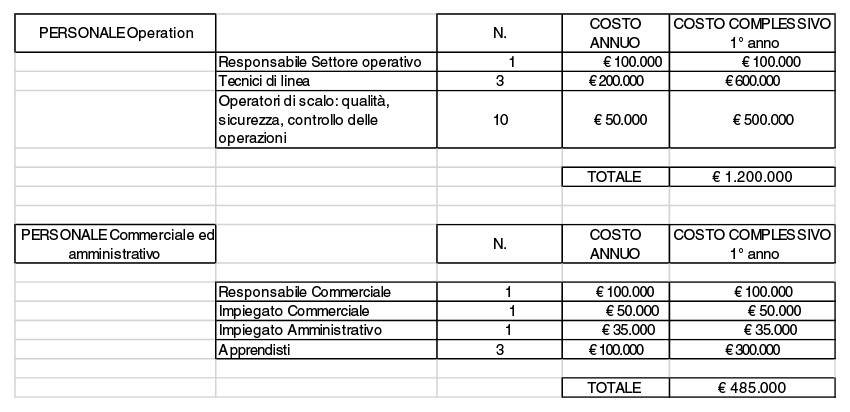

I costi fissi

- costi del personale per ingegneria e di manutenzione di linea: questi costi potrebbero essere appaltati a terzi attraverso un contratto di servizio in outsourcing, che di fatto consente di ridurre notevolmente i costi per il personale;

- costi del personale per le operazioni di volo: comandante e primo ufficiale, tecnico operativo, assistenti di volo. La gran parte della loro remunerazione viene spesata a costo per i naviganti;

- costo per il personale relativo dalle operazioni preso gli scali: ovvero il costo per gli spazi presso gli aeroporti e di eventuali assistenti il cui numero è strettamente connesso alla soglia dimensionale dell’aerolinea;

- costi del personale per il sistema di qualità e di sicurezza: il cui valore anche in questo caso è strettamente connesso alla soglia dimensionale dell’aerolinea.

- costi del personale per il sistema di controllo delle operazioni: il numero di risorse dedicato a questa funzione è strettamente proporzionale al numero di aeromobili componenti la flotta e al livello di impiego degli stessi.

Tabella costi fissi

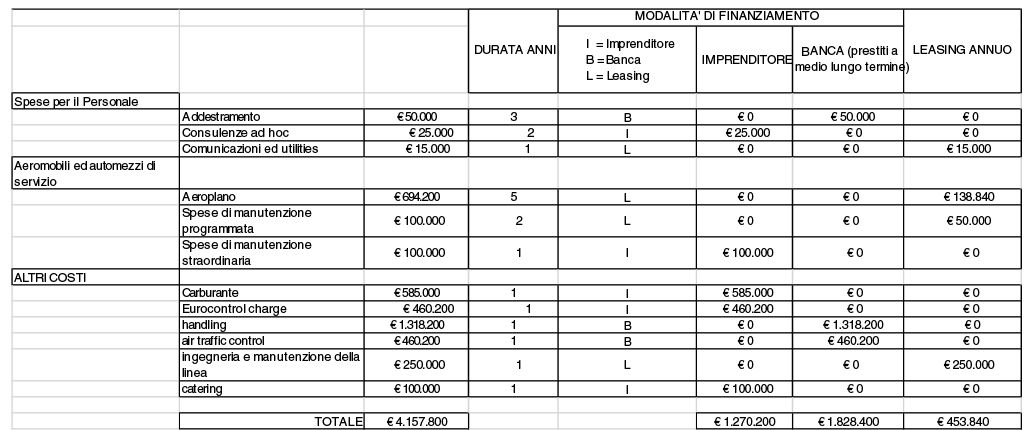

costi indiretti e variabili

I costi indiretti di una aerolinea sono:

- remunerazione del management;

- costi del personale di amministrazione e segreteria;

- costi per pagamento dei diritti di sorveglianza dell'Autorità Areonautica;

- costi relativi a locazioni per uffici e macchinari ad uso ufficio e per la logistica

Per quanto riguarda i costi variabili:

- costi commerciali per il marketing e comunicazione: comprendenti costi per i sistemi di prenotazione e vendita biglietti e/o merci;

- costi relativi ad abbonamenti per aggiornamenti di processo: servizi come service bulletin, fees relative al software gestionale, tabelle di pista, mappe aeronautiche e al sistema di gestione delle operazioni volo e del rostering equipaggi;

- costi di addestramento: training dei piloti, assistenti di volo e ai corsi di specializzazione e “familiarizzazione” degli ingegneri e tecnici;

- costi per consulenze ad hoc: l’utilizzo di integratori orizzontali definiti nella figura del Project Manager o di consulenti specializzati per incrementare temporaneamente in taluni processi le proprie economie di specializzazione, soprattutto riferite al lavoro degli auditors nei processi di implementazione del quality system;

- costi generali: relativi ai costi di comunicazioni, utilities e cancelleria.

tabella riassuntiva

LE ENTRATE

il sistema degli introiti

Le fonti di ricavo per una compagnia aerea sono molto semplici da intercettare: si tratta per la stragrande maggioranza di ricavi derivanti dalla vendita del biglietto aereo e/o trasporto merci e dei servizi ad esso annessi. I canali di vendita per la start up saranno essenzialmente due: on line e grande distribuzione organizzata (canali tradizionali).

Le tipologie di entrate sono caratterizzate dai biglietti e dalla vendita delle merci trasportate e normalmente riguardano ambiti giù elencate:

- Charter

- Voli nazionali di linea

- Voli internazionali

- Voli Merci

Il business proposto in queste pagine è in parte atipico perché prevede una nuova formula di ricavo derivante dalla vendita del posto aereo al prezzo fisso calmierato per la popolazione siciliana (o residente o con parentela residente di prima generazione). Si tratta in sostanza di garantire la possibilità di viaggiare sempre ed allo stesso prezzo a cittadini siciliani o parenti di primo grado, anche se si tratta di particolari periodi dell’anno o fasce orarie particolarmente “richieste”. È chiaro che questa forma di ricavo non può esistere in assenza di altre forme di ricavo e quindi della vendita di altre tipologie di biglietti e di altre tratte.

Il sistema dei ricavi deve essere elaborato partendo dalla seguente considerazione:

- un volo con un A380 trasporta un totale di 519 passeggeri;

- suddivisione di posti: 390 classe economy; 85 business class; 10 in prima classe;

- prezzo del biglietto aereo per economy: 80 euro

- prezzo del biglietto aereo per business: 150 euro

- prezzo del biglietto aereo prima classe: 250 euro

- prezzo per KG di merci trasportate: 1/1,5 euro

in particolare ...

- low cost

si è supposto di inserirsi nel settore posizionandosi rispetto ai principali competitors di bassa/media gamma, ossia vettori che si caratterizzano per una regolare esecuzione dell’attività per tempi e servizi offrendo il pacchetto base dei servizi al viaggio e prevedendo il pagamento accessorio per tutti gli altri servivi (colonna altri ricavi determinata come quota percentuale, pari al 5%, del valore complessivo delle vendite per tutte e tre le linee di attività)

Nel caso del servizio low cost il valore del numero di prodotti venduti nell’anno è stato calcolato con le seguenti specifiche:

- posti a sedere: 390

- effettivamente occupati: 1/3

- servizio di 2 voli/giorno

- impiego: 100 giorni di volo/anno

sul volume complessivo di servizio offerto il prezzo del servizio è nella media degli 80 euro generando così un volume complessivo di ricavi pari a 2.080.000 euro. A questi ricavi sono da sottrarre i costi diretti (come sopra esplicitato) così da poter determinare un margine di contribuzione per singolo servizio venduto pari a 75 euro ed un margine di contribuzione complessivo per 1.955.200 €. Infine sono state determinate anche fisiologiche perdite sui crediti per ridurre al minimo il grado di approssimazione del valore complessivo ottenuto.

- charter

si valuta l’inserimento di questo servizio perché è paradossalmente quello a minor rischio di realizzo e che nonostante richieda di calmierare al ribasso il singolo prezzo per posto è sicuramente più redditizio dal momento che si realizza (e quindi se ne

sostengono i relativi costi) solo “alla bisogna”. Anche in questo caso si è ipotizzato un valore presunto di vendite, chiaramente rivisto al ribasso e in maniera decisamente più cautelativa:

- effettivamente occupati: 100

- servizio di 2 voli/giorno

- impiego: 100 giorni di volo/anno

sul volume complessivo di servizio offerto il prezzo del servizio è più basso rispetto al caso precedente, attestandosi nella media dei 50 euro generando così un volume complessivo di ricavi pari a 1.000.000 di euro. A questi ricavi sono da sottrarre i costi diretti (come sopra esplicitato) così da poter determinare un margine di contribuzione per singolo servizio venduto pari a 47 euro ed un margine di contribuzione complessivo per 940.000 euro. Anche in questo caso sono state previste limitata perdite sui crediti.

- Trasporto di linea

lo scopo è quello di offrire un servizio di viaggio dedicato alla popolazione siciliana residente o appartenente di prima generazione ad un prezzo calmierato, si ipotizza a costo fisso, a prescindere da fasce orarie e periodi dell’anno; il tutto allo scopo di ri-avvicinare la popolazione alla propria terra e soprattutto incentivare il turismo dell’isola, nell’ottica di garantire un flusso costante di avventori molto elevato considerato il numero di persone che hanno dovuto scegliere di lasciare l’isola e le proprie famiglie.

Anche per questa tipologia di servizio è stato previsto un introito preventivo per il primo anno di attività (anche in questo caso estremamente cautelativo) dalle seguenti caratteristiche:

- posti a sedere: 390

- effettivamente occupati: 1/3

- servizio di 2 voli/giorno

- impiego: 100 giorni di volo/anno

il prezzo del servizio è decisamente più “attrattivo” per garantire un flusso continuo; in questo caso si è previsto un valore medio di 40 euro generando così un volume complessivo di ricavi pari a 1.040.000 di euro. A questi ricavi sono da sottrarre i costi diretti così da poter determinare un margine di contribuzione per singolo servizio venduto pari a 38 euro ed un margine di contribuzione complessivo per 977.600 euro. Anche in questo caso sono state previste limitata perdite sui crediti.

riassumendo

STATO PATRIMONIALE PREVENTIVO

Le prossime tabelle illustrano il valore del business che si intende avviare, con diverse forme di impiego delle risorse necessarie all’avvio delle attività e rappresentando le fonti presso le quali attingere per garantire solidità al progetto. Si rappresenta il valore complessivo dell’investimento operativo pari a quasi 8 milioni di euro.

Parte dell'investimento è finanziato dall’imprenditore per un valore complessivo di quasi 3 milioni di euro in modalità diverse tra capitale proprio e capitale remunerato. Una parte proviene da fonti di finanziamento esterno: quasi 5 milioni di euro. Ciò evidenzia che l’investimento è ripartito per un terzo sulla capacità finanziaria del proponente e per la restante parte con il supporto finanziario di soggetti terzi, in linea con i principali indicatori economici.

GRAZIE

Business plan - Nuova compagnia Aerea

By Liberotratto srl