David Dvoř

Kdyby jste náhodou nepochytili jak se doopravdy jmenuji. Tak jsem David Dvořáček to stačí ně??

Vývoj daňového zákonodárství a zákonodárství upravujícího podnikání v Česku (na Slovensku). Jak se vyvíjely sazby jednotlivých daní a jaký to mělo vliv na ekonomický vývoj? Jak se vyvíjely podmínky upravující podnikání a jaký vliv to mělo na podnikatelské prostředí?

Mezopotámie, Egypt, Indie, Řecko, Řím,... (3-4 tis. let př. n. l.)

nedobrovolně od soukromých osob

výběr daní v užším slova smyslu

výběr cel

poplatky za vyžádání zvláštní činnosti po úřadech

v režii panovníka -> šlechta -> stavy

od nástupu šlechty tzv. generální berně

Lucemburkové -> tzv. královské léno

feudální renty vrchnosti

od husitů panovník odkázán na stavy + daň z hlavy

za absolutismu rozpočet z panovnického na státní (obdoba přímých a nepřímých daní)

19. st. moderní soustava daní a poplatků (např. daň prostého minima)

1848 - daně reální, spotřební, osobní a obchodové

1918-1939 - rozděleno na daně placené organizacemi a obyvatelstvem

70. léta - zaveden odvod ze zisku organizací - odvod z odpisů, příspěvek na sociální zabezpečení a sociální odvody, důchodová daň podniků ze zisku a objemu mezd; obyvatelstvo platilo daň ze mzdy, daň z příjmů obyvatelstva, daň zemědělskou, daň domovní a daň z literárních a uměleckých činností.

a) Období let 1991 až 1993 – Zavedení standardního daňového systému tržní ekonomiky.

b) Období let 2003 až 2004 – Implementace legislativy Evropské Unie.

c) Období let 2005 až 2006 – Změna daňové incidence, zvýšení progresivity daňového systému.

d) Rok 2008 – Rychlá fáze přizpůsobení daňového systému v rámci konsolidace veřejných rozpočtů.

e) Období let 2009 až 2010 a dále – Modernizace daňového systému (nové zákony o přímých daních).

a) Období let 1991 až 1993

předzvěst vstupu do EU

přilákání zahraničního kapitálu

omezení prostoru pro vyhýbání se a daňovým únikům

nové daně (DPH, globální důchodové,...)

zprůhlednění, zespravedlnění,...

opakovaně novelizovány

b) 2003 až 2004

upravení seznamu zboží a služeb, na které je uvalena základní nebo snížená sazba daně a snížen limit pro registraci k placení daně

zvýšení sazeb spotřebních daní, a to hlavně u tabákových výrobků, lihu a minerálních olejů

povinné značení lahví s alkoholem kolky a byl zakázán prodej alkoholu a tabákových výrobků na tržištích

snížení sazby u právnických osob u daní z příjmu

c) 2005 až 2006

přechod od odčitatelných položek od základu daně k daňovým slevám, zavedení daňového bonusu a změna úrovní nominálních sazeb daně

společné zdanění manželů

PŘÍMÉ

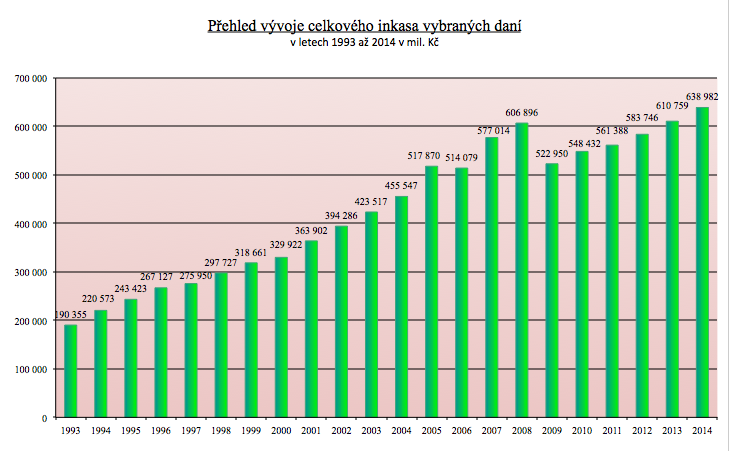

NEPŘÍMÉ

Z PŘÍJMU

MAJETKOVÉ

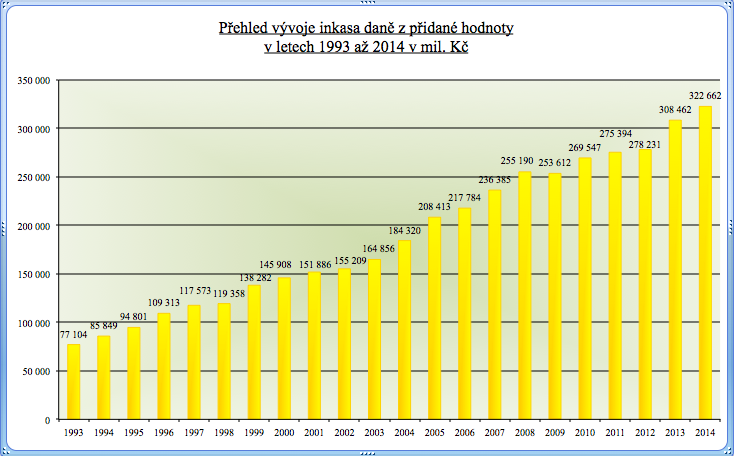

Z PŘIDANÉ HODNOTY

SPOTŘEBNÍ

Z NEMOVITOSTI

Z PŘEVODU MAJETKU

SILNIČNÍ

Z LIHU, PIVA A VÍNA

Z TABÁKU

Z PALIV A MAZIV

DĚDICKÁ

Z PŘEVODU NEMOVI.

DAROVACÍ

Text

Udělal jsem si živnostňák jsem tedy fyzická osoba a platím daň z příjmu fyzických osob

Naštěstí jako student mám velké slevy, takže pokud nevydělávám milion ročně tak jsme v klidu

To je tak, když si třeba založíte s kamarády firmu a nebo sdružení a myslíte to už vážně. V tu chvíli jste jako cele právnická osoba

By David Dvoř