تحلیل دادههای آماری

متقاضیان وام بانک آلمانی

ارائهدهنده: امیرحسینکاظمنژاد / استاد راهنما: جناب آقای دکتر رحمانی / دانشگاه علموصنعت ایران

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

لیست متغیرهای موجود

۱- موجودی حساب جاری

۲- موجودی حساب سپرده

۳- سابقهی خوشحسابی

۴- هدف از وام

۵- سابقهی کاری

۶- وضعیت تاهل

۷- ضامنها

۸- ارزشمند ترین کالا

۹- سایر وامهای در حال اجرا

۱۰- مسکن

۱۱- شغل

۱۲- جنسیت

۱۳- صاحب خط تلفن

۱۴- کارگر خارجی

۱۵- مبلغ وام

۱۶- مدت زمان بازپرداخت وام

۱۷- درصد از حقوق

۱۸- مدتزمان سکونت در محل فعلی

۱۹- سن

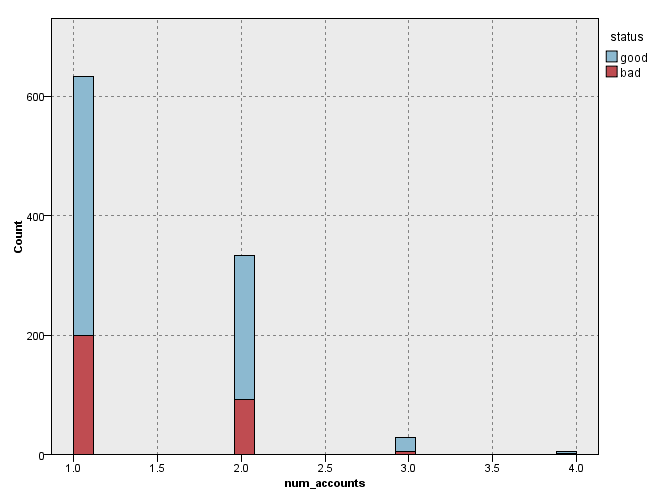

۲۰- تعداد حساب

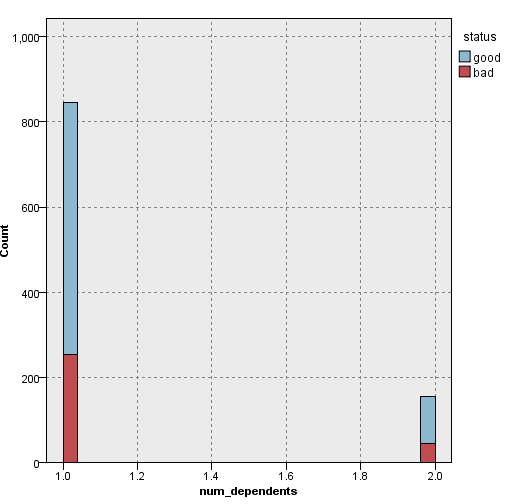

۲۱- تعداد افراد وابسته

اسمی

عددی

بررسی تکی متغیرها

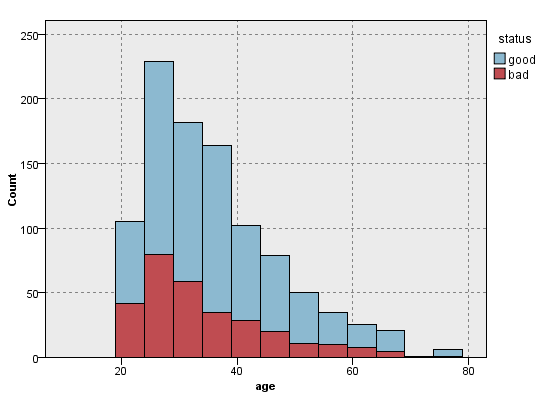

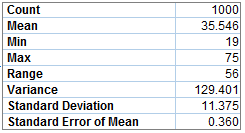

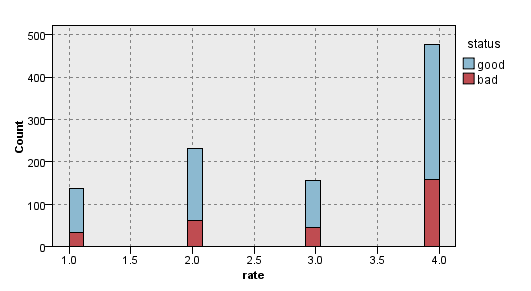

سن

نزدیک به ۷۰ درصد جامعه سنی کمتر از ۳۶ سال دارند.

بالاتر رفتن سن کمکی چندانی به خوشحساببودن نمیکند.

بررسی تکی متغیرها

مدت زمان سکونت در آدرس فعلی

بررسی تکی متغیرها

تعداد نفرات وابسته به هر فرد

بررسی تکی متغیرها

تعداد حسابهای همزمان

٪۶۵ از افراد تنها یک حساب در این بانک دارند.

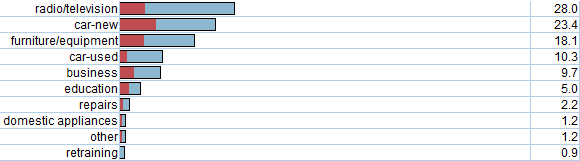

بررسی تکی متغیرها

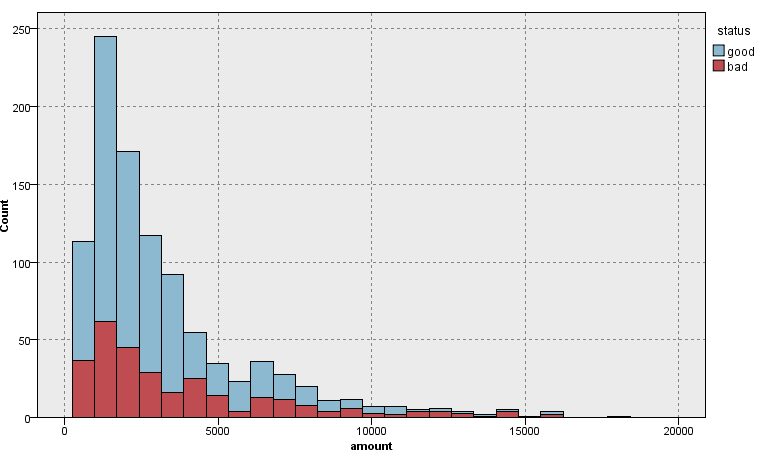

مبلغ وام گرفتهشده

بازهی ۱۳۰۰ تا ۲۰۰۰ و بازهی ۵۸۰۰ تا ۷۰۰۰ بیشترین محبوبیت را داشتهاند؛

که به ترتیب برای خرید رادیو/تلوزیون و خودرو استفاده شدهاند.

بررسی تکی متغیرها

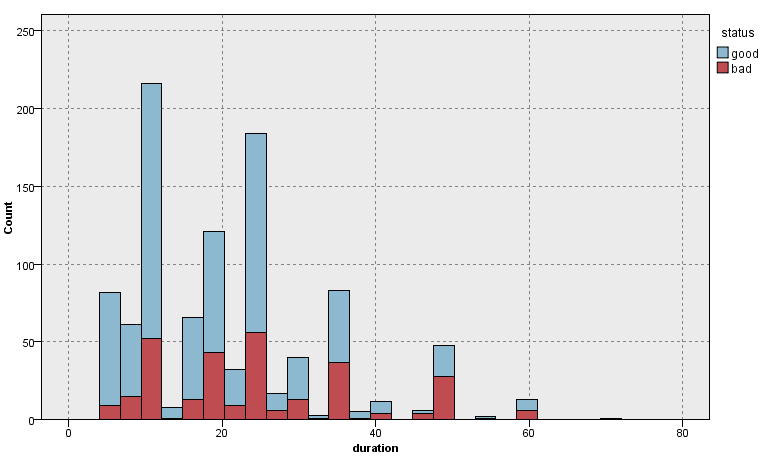

مدت زمان بازگشت پول

بیشتر وامها ۱ساله و ۲ساله هستند.

بررسی تکی متغیرها

درصد بازپرداخت از حقوق

بررسی تکی متغیرها

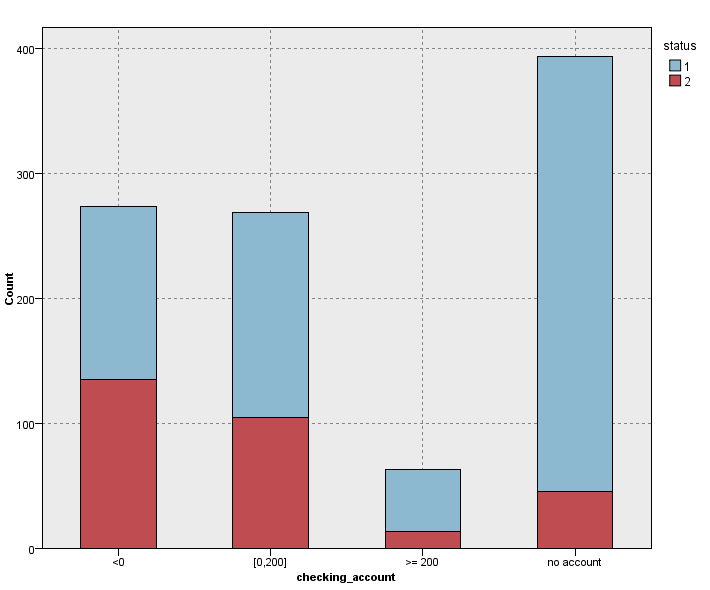

موجودی حساب جاری

۱. بدون اکانت: ٪۳۹.۴

۲. صفر و کمتر: ٪۲۷.۴

۳. بین صفر و ۲۰۰: ٪۲۶.۹

۴. بیشتر از ۲۰۰: ٪۶.۳

بیش از نیمی از جامعه «کمتر از ۲۰۰ DM» در حساب جاریشان دارند.

افرادی که حساب جاری ندارند، نسبت به بقیه خوشحسابتر بودند.

بررسی تکی متغیرها

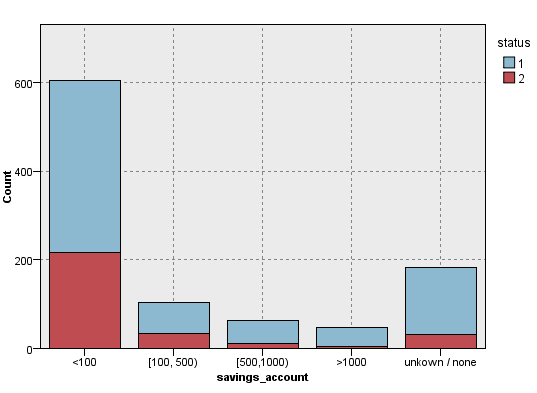

موجودی حساب سپرده

۱. کمتر از ۱۰۰: ٪۶۰.۳

۲. حساب نامشخص: ٪۱۸.۳

۳. بین ۱۰۰ و ۵۰۰: ٪۱۰.۳

۴. بین ۵۰۰ و هزار: ٪۶.۳

۵. بیشتر از هزار: ٪۴.۸

تنهای ۲۰ درصد از مردم، حسابی با موجودی بیشتر ۱۰۰DM در این بانک دارند.

پولدارها خوشحسابترند! افرادی که بیشاز ۱۰۰۰DM در حساب سپردهشان دارند به نسبت بقیه خوشحسابتر هستند.

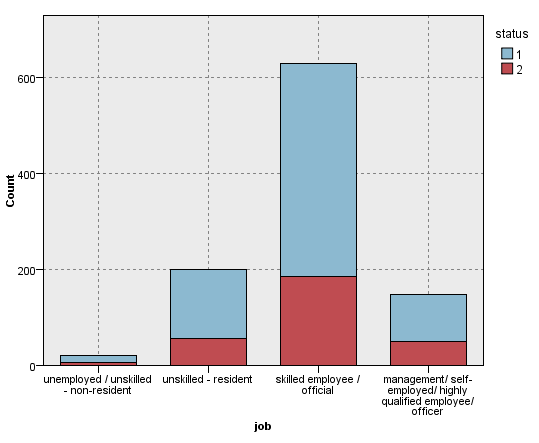

بررسی تک متغیرها

شغل

۱. کارمند رسمی: ٪۶۳

۲. بیمهارت - ساکن: ٪۲۰

۳. مدیر - پستهای بالا: ٪۱۴.۸

۴. بیکار - غیر ساکن: ٪۲.۲

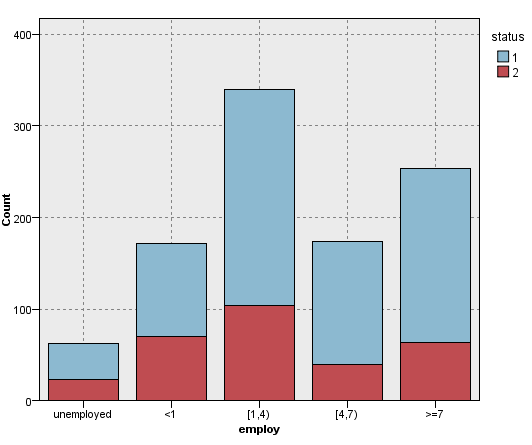

بررسی تک متغیرها

مدت زمان ماندن در شغل فعلی

۱. ۱ تا ۴ سال: ٪۳۳.۹

۲. بیشاز ۷ سال: ٪۲۵.۳

۳. ۴ تا ۷ سال: ٪۱۷.۴

۴. کمتر از ۱: ٪۱۷.۲

۵. بیکار: ٪۶.۲

بررسی تک متغیرها

مدت زمان ماندن در شغل فعلی

بررسی تک متغیرها

شغل

۷۸ درصد جامعه شاغل هستند ولی ۲۰.۲ درصد از آنها هیج مهارتی ندارند.

۸۱٪ از افراد صاحب شغل را کارمندان تشکیل میدهند.

مدیران بیشترین وفاداری به شغل خود را دارند.

۴۵ نفر از کارمندان و مدیران، بیکار هستند!!

بیکارها بیشترین میانگین سنی را دارند.

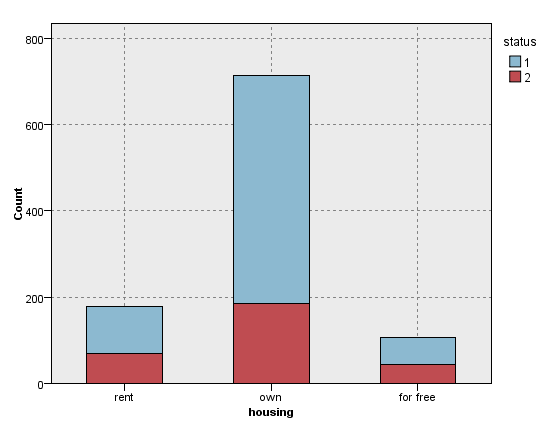

بررسی تک متغیرها

وضعیت مسکن

۱. صاحب خانه: ٪۷۱.۳

۲. خانهی اجارهای: ٪۱۷.۹

۳. خانهی سازمانی: ٪۱۴.۸

بررسی تک متغیرها

وضعیت مسکن

نزدیک ٪۱۵ از مردم هیچ پولی بابت هزینهی مسکن نمیپردازند.

افرادی که خانهی رایگان دارند، نسبت به بقیه مدت زمان بیشتری ساکن بودهاند.

صاحبخانهها کمتر از بقیه در مکان فعلیشان مانده بودند.

بررسی تک متغیرها

جنسیت و وضعیت تاهل

بررسی تک متغیرها

تعداد نفرات وابسته به هر فرد

بیشاز نصف جامعه را مردهای مجرد تشکیل میدهند. (٪۹۱ از مردها مجرد هستند.)

تعداد خانمهای مجردی که وام گرفتهاند، صفر است.

مردان مجرد سرپرست افراد بیشتری هستند!

مردان مجرد پیرتر از مردان متاهل هستند.

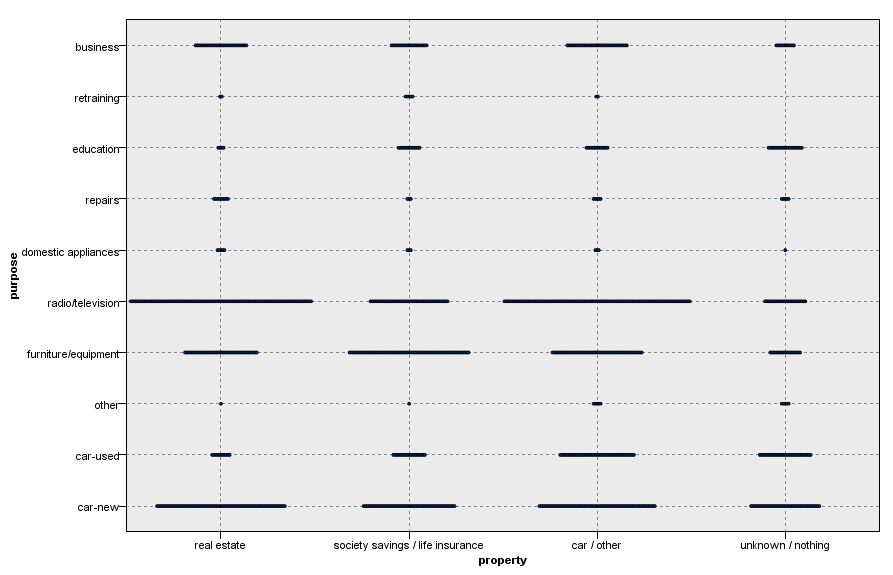

بررسی تک متغیرها

هدف دریافت وام

بررسی تک متغیرها

هدف دریافت وام

بررسی تک متغیرها

هدف دریافت وام

بیشترین مبالغ به ترتیب برای خودروی دست دو، کسبوکار و تحصیلات است.

مردم برای خرید خودروی دست دو، هزینهی بیشتری نسبت خودروی نو و حتی کسبو کار طلب میکنند.

متقاضیان وام برای تحصیلات، بد حسابترین دستهبودند، جالب است بدانید میانگین سنی این افراد نزدیک به ۴۰ است.

بررسی تک متغیرها

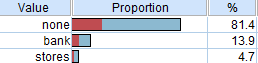

با ارزشترین دارایی

۱. ماشین و غیره: ٪۳۳.۲

۲. املاک: ٪۲۸.۲

۳. بیمه عمر: ٪۲۳.۲

۴. هیچی/ ناشناخته: ٪۱۵.۴

صاحبان ملک نسبتا خوشحسابتراند.

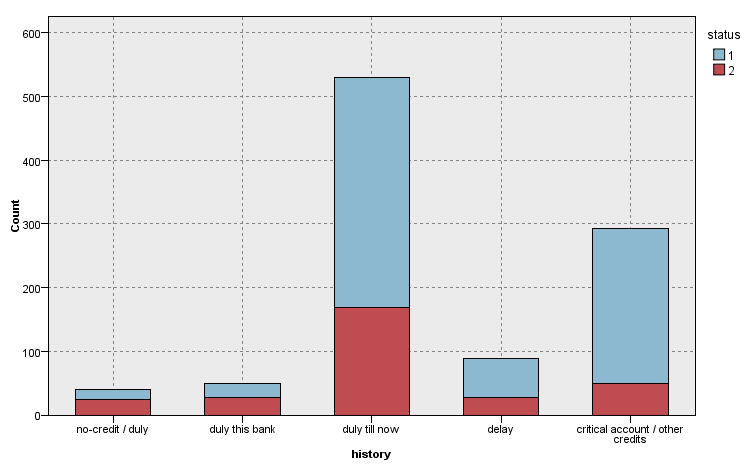

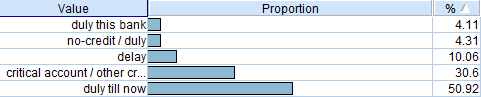

بررسی تک متغیرها

سابقهی خوش حسابی

۱. تا الآن سر وقت: ٪۵۳

۲. حساب بحرانی: ٪۲۹.۳

۳. تاخیر در گذشته: ٪۸.۸

۴. سر وقت در این بانک: ٪۴.۹

۵. سروقت: ٪۴

نزدیک به ٪۶۳ جامعه تا به حال سابقهی خوبی از خود به جا گذاشتند.

سابقهی خوب رابطهی معکوسی با خوشحسابی دارد.

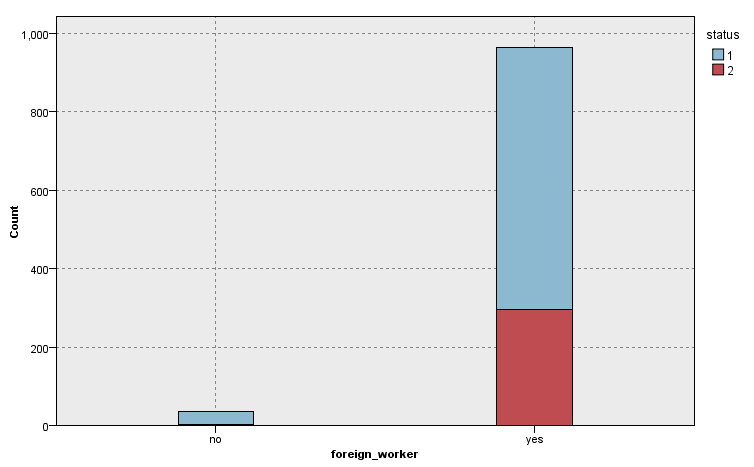

بررسی تک متغیرها

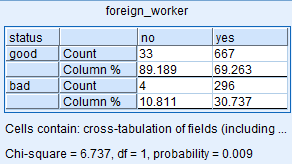

کارگر خارجی

۱. خارجی: ٪۹۶.۳

۲. بومی: ٪۳.۷

تنها ٪۱.۳ بدحسابها بومی هستند.

بررسی تک متغیرها

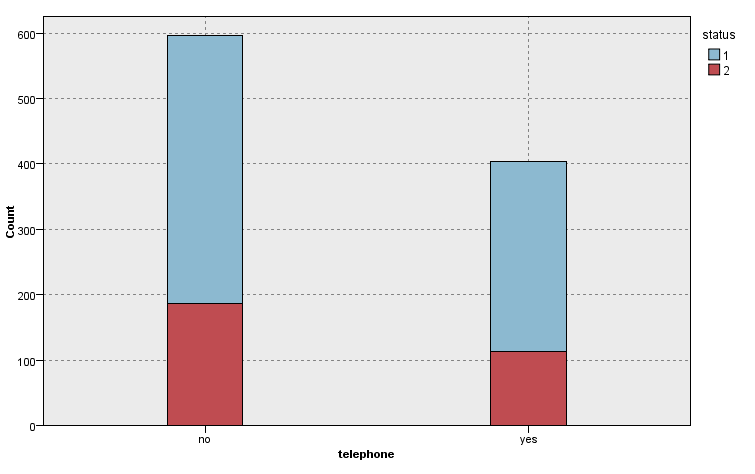

خط تلفن

۱. ندارد: ٪۵۹.۶

۲. دارد: ٪۴۰.۴

٪۱۳ بومیها تلفن دارند، در حالی که این عدد برای خارجیها ٪۴۱ است.

بررسی تک متغیرها

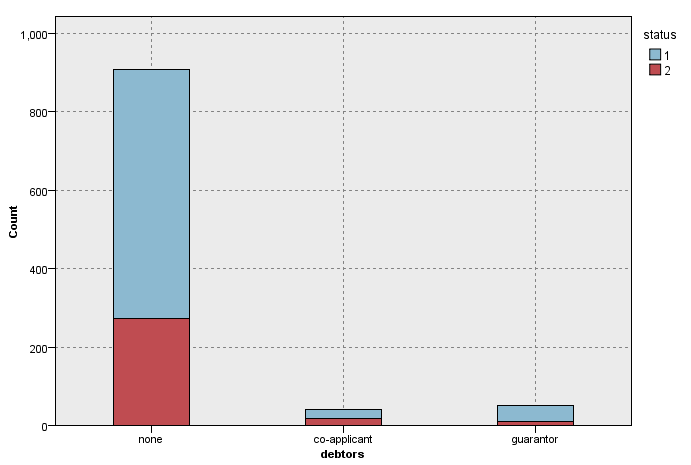

وضعیت ضامن

۱. ندارد: ٪۹۰.۷

۲. دارد: ٪۵.۲

۲. دو نفری: ٪۴.۱

وامهای ۲ نفری عموما به شکست میانجامد.

بررسی تک متغیرها

سایر وامهای همزمان

تقریبا ٪۱۹ افراد، وام درحال اجرای دیگری، به غیر از این بانک دارند.

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

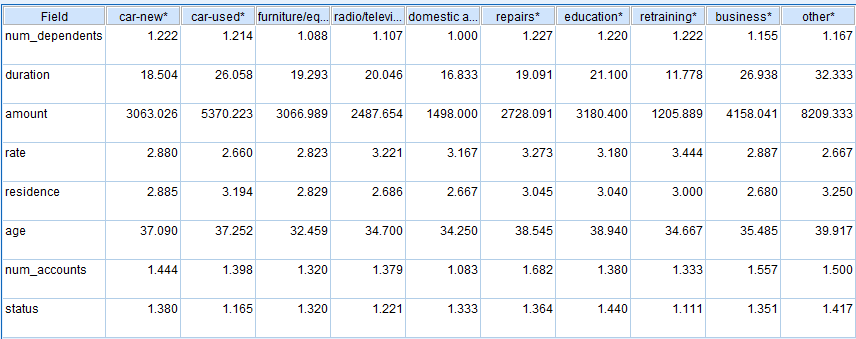

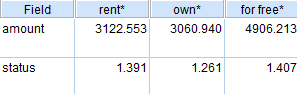

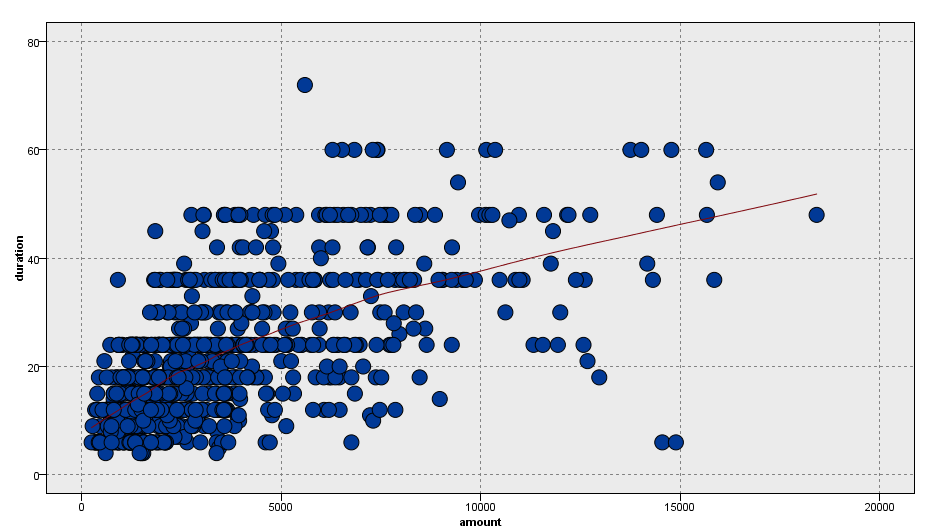

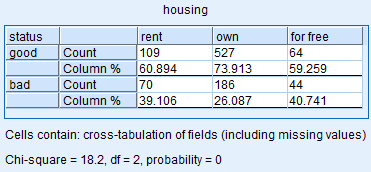

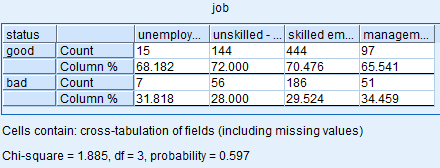

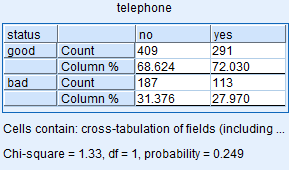

بررسی نکات جالب توجه

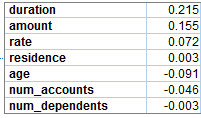

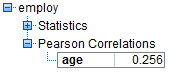

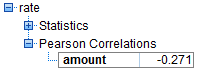

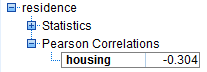

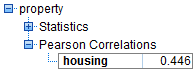

عوامل موثر بر مبلغ وام - متغیرهای عددی

نتیجه: فقط رابطهی نسبتا قوی با مدت زمان وام وجود دارد.

بررسی نکات جالب توجه

عوامل موثر بر مبلغ وام - متغیرهای غیر عددی

بررسی نکات جالب توجه

عوامل موثر بر مبلغ وام - متغیرهای غیر عددی

بررسی نکات جالب توجه

عوامل موثر بر مبلغ وام - متغیرهای غیر عددی

مدیران به طور میانگین ۲ برابر مبلغ بیشتری دریافت کردهاند.

نتایج:

افراد صاحبخانه کمترین مبلغ وام را نسبت به اقشار دیگر دریافت کردهاند.

افرادی که برای مسکن هزینه نمیکنند، بیشترین مبلغ وام را گرفتهاند، جالب است بدانید همین قشر نیز بیشترین درصد شکست را بین سایرین دارند.

هرچه ارزش دارایی کم میشود، مبلغ وام بالا میرود.

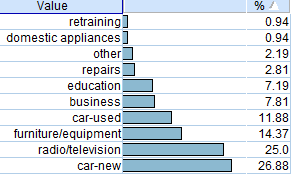

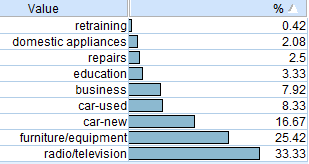

بررسی نکات جالب توجه

بررسی اهداف متقاضیان

افراد کمتر از ۲۶ سال:

افراد بیشتر از ۳۹ سال:

رادیو/تلویزیون کالای مورد علاقهی کمسنترها و خودروی نو مورد علاقه مسنتر هاست.

نتایج:

مسنترها علاقهی بیشتری به آموزش نشان دادند.

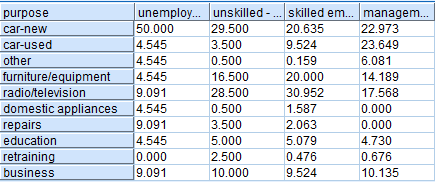

بررسی نکات جالب توجه

بررسی اهداف متقاضیان

علایق مدیران: خودرو

علایق کارمندان: رادیو/تلوزیون - خودرو نو

علایق بیمهارتها: رادیو/تلوزیون - خودرو نو

علایق بیکارها: خودرو نو

بررسی نکات جالب توجه

بررسی اهداف متقاضیان

بررسی نکات جالب توجه

بررسی اهداف متقاضیان

هرچه ارزش دارایی بالا میرود تمایل به آموزش و تحصیلات کاهش مییابد.

نتایج:

صاحبان املاک و صاحبان خودرو تمایل بیشتری برای بهبود کسبوکار داشتند.

صاحبان املاک کمترین تمایل برای خرید خودروی دست۲ را دارند.

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

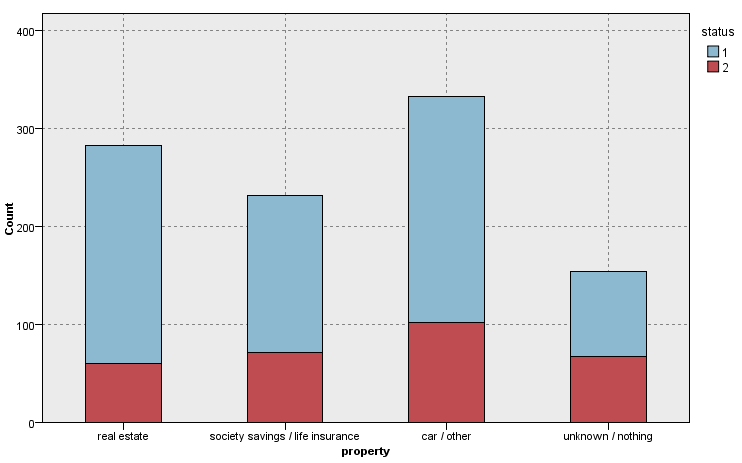

بررسی موارد مشکوک

بررسی وضعیت خانهها و دارایی

چرا ٪۶۷ کسانی که خانه دارند، با ارزشترین دارای خود را چیزی غیر از ملک معرفی کردند؟

سوال:

بررسی موارد مشکوک

بررسی وضعیت خانهها و دارایی

۸۳٪ از این افراد از مدیران و کارمندان هستند.

نتایج:

نزدیک به ٪۳۰ آنان از زنان غیر مجرد هستند.

۴۰٪ آنان سابقهی بانکی خرابی دارند.

بررسی موارد مشکوک

بررسی وضعیت مشاغل

چرا ۴۵ نفر از افرادی که شغل خود را کارمند یا مدیر معرفی کردند، هیچ سابقهی کاری ندارند؟

سوال:

(این افراد نرخ شکستی برابر با ٪۴۰ دارند)

بررسی موارد مشکوک

موارد مشکوک

1

2

3

4

بررسی موارد مشکوک

موارد مشکوک

1.

بررسی موارد مشکوک

موارد مشکوک

2.

بررسی موارد مشکوک

موارد مشکوک

3.

بررسی موارد مشکوک

موارد مشکوک

4.

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

عوامل موثر بر موفقیت

متغیرهای اسمی

عوامل موثر بر موفقیت

متغیرهای اسمی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

متغیرهای غیر عددی

عوامل موثر بر موفقیت

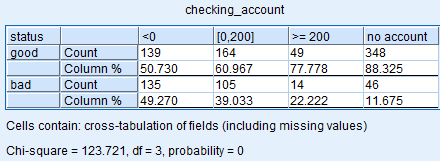

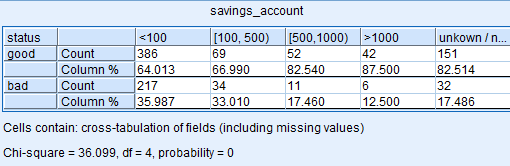

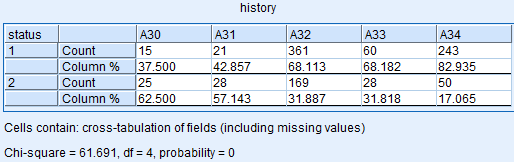

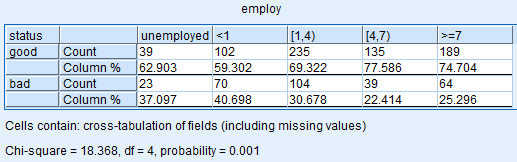

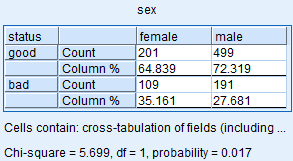

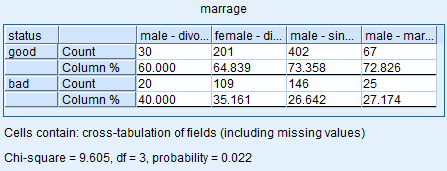

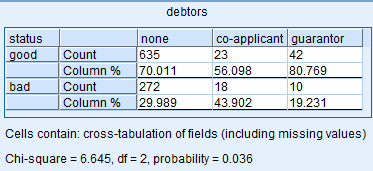

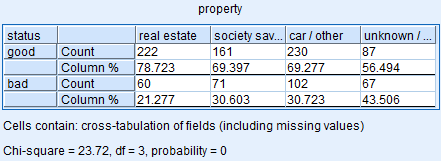

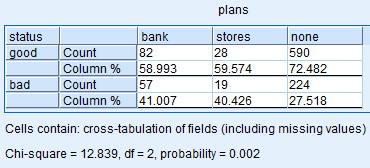

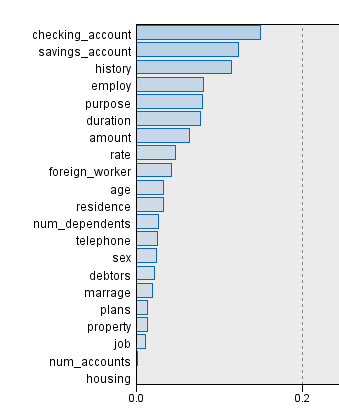

متغیرهای اسمی - مقدار chi square

| chi square | attribute |

|---|---|

| 123.721 | checking_acc |

| 39.099 | saving_acc |

| 61.691 | history |

| 33.356 | purpose |

| 18.368 | employ |

| 5.699 | sex |

| 9.605 | marage |

| 6.645 | debators |

| 23.72 | property |

| 12.839 | plans |

| 18.2 | housing |

| 1.885 | job |

| 1.33 | telephone |

| 6.737 | foreign_worker |

عوامل موثر بر موفقیت

متغیرهای اسمی - نتایج

عوامل موثر:

۱- موجودی حساب جاری (+)

۲- سابقه خوشحسابی (-)

۳- حساب سپرده (+)

۴- هدف

۵- با ارزشترین دارایی (+)

۶- سابقهی شغلی (+)

عوامل موثر بر موفقیت

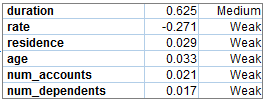

متغیرهای عددی

عوامل موثر:

۱- مدت زمان (-)

۲- میزان وام (-)

۳- سن (+)

۴- درصد از درآمد (-)

۵- تعداد حسابها (+)

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

مدلسازی

متغیرها

متغیر های ورودی:

تمامی متغیرهای ذکرشده در ابتدا

متغیر هدف:

وضعیت خوشحسابی

مدلسازی

بررسی دقت الگوریتمها به روش k-fold

k = 10

| Testing Accuracy | Training Accuracy | |

|---|---|---|

| 71.7% | 99.36% | SVM |

| 75.7% | 78.556% | LSVM |

| 70.5% | 92.878% | Random-Tree |

| 72.9% | 74.857% | Tree-As |

| 58.9% | 61.378% | CR-Tree |

| 72.8% | 83.333% | Bayes |

| 71.4% | 80.2% | KNN |

مدلسازی

بررسی الگوریتمها - SVM

مدلسازی

بررسی الگوریتمها - SVM - تلاش برای بهبود

دقت جدید: ۷۳.۷٪

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

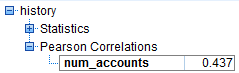

روابط سایر متغیرها

سایر متغیر

روابط سایر متغیرها

سایر متغیر

هرچه موجودی حساب جاری بیشتر -> موجوی حساب سپرده بالاتر

نتایج:

هرچه سابقهی بانکی بدتر -> تعداد حسابها بیشتر

هرچه هزینه برای مسکن بالاتر -> میزان سکونت کمتر

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

خوشهبندی

افراد شکستخورده

متغیر های ورودی:

۱- سابقهی شغلی

۲- وضعیت تاهل

۳- با ارزشترین دارایی

۴- وضعیت مسکن

۵- شغل

۶- مدتزمان سکونت

۷- تعداد حسابها

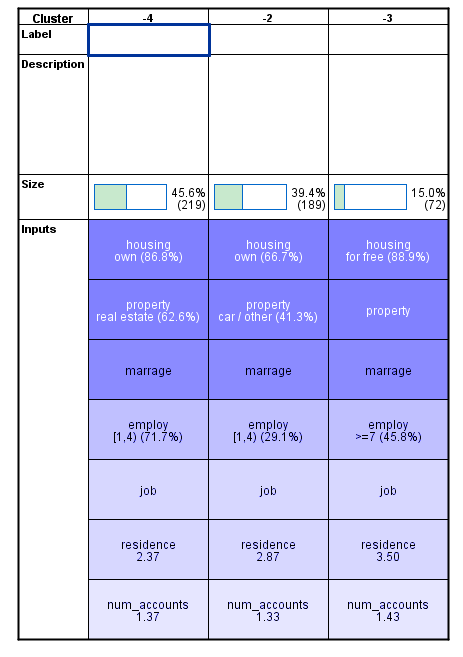

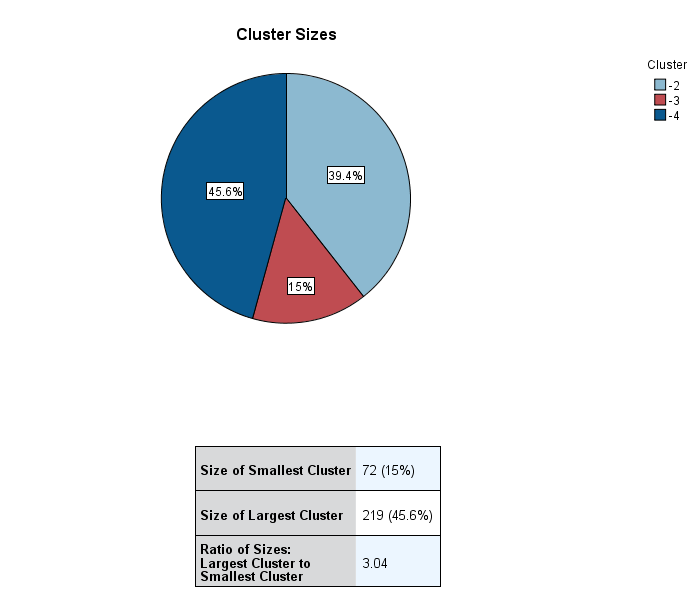

خوشهبندی

افراد شکستخورده

خوشهبندی

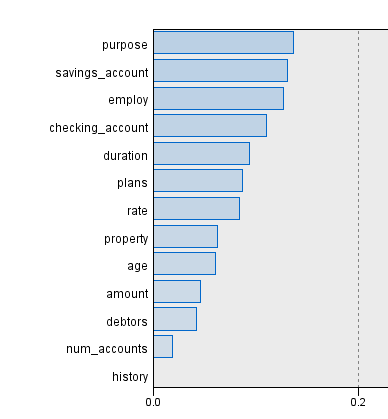

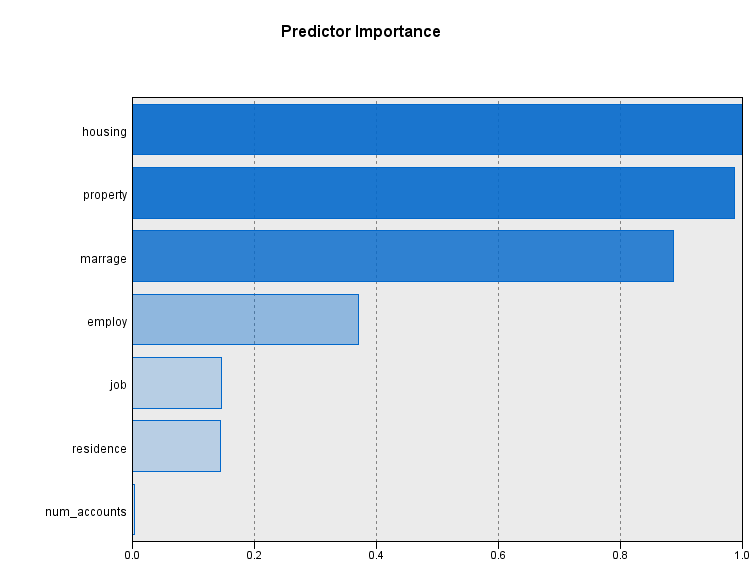

افراد شکستخورده - اهمیت متغیرها

خوشهبندی

افراد شکستخورده

دستهها:

| مسکن | دارایی | تاهل | سابقه شغلی | زمان سکونت | |

|---|---|---|---|---|---|

| دسته ۱ | صاحبخانه | ملک | مردان مجرد + غیر مجرد | ۱ تا ۴ سال | ۲.۴ سال |

| دسته ۲ | صاخبخانه + اجارهای | خودرو | زنان غیر مجرد | ۴ سال | ۲.۸ سال |

| دسته ۳ | خانهی رایگان | هیچ / نامشخص | فقط مردان مجرد | بیش از ۷ سال | ۳.۵ سال |

۱- بررسی و شناخت جامعهی آماری

۲- بررسی نکات جالب توجه

۲- بررسی موارد مشکوک

۳- پیداکردن عوامل موثر بر موفقیت

۴- مدلسازی

۵- روابط بین سایر متغیرها

۶- خوشهبندی افراد شکستخورده

۷- جمعبندی و نتیجهگیری

نقشه

جمعبندی و نتیجهگیری

۱- موجودی حساب جاری (+)

۲- سابقه بانکی (-)

۳- حساب سپرده (+)

۴- هدف

۵- با ارزشترین دارایی (+)

۶- سابقهی شغلی (+)

۱- مدت زمان (-)

۲- میزان وام (-)

۳- سن (+)

۴- درصد از درآمد (-)

۵- تعداد حسابها (+)

عوامل موثر بر خوشحسابی یا بدحسابی

با استفاده از این عوامل، مدلهای موجود میتوان خوشحساب بودن را با دقت بیشاز ٪۷۰ محاسبه کرد.

گذشتهی افراد نمیتواند معیار خوبی برای پیشبینی خوش حسابی باشد، اموال حال حاضر و پتانسیل مالی تاثیرگذاری بیشتری دارند.

جمعبندی و نتیجهگیری

هدفوام، شغل و با ارزشترین دارای (احتمالا تاثیر غیر مستقیم) بیشترین تاثیر را داشتهاند

عوامل موثر بر مبلغ وام

بیشترین تاثیر از طرف مبلغ وام میباشد

عوامل موثر بر زمان بازپرداخت

سپاس از توجه شما

German Bank

By Amirhossein Kazemnejad