股市讀書心得

6/03/2018

about me

EE degree back in 1982

Z80 was the most popular CPU

Pascal/Fortran/COBOL were popular languages

Apple ][ + BASIC and CP/M

intel 80386SX PC mother board designer

......

Interested in Linux since 2016

Z80 CPU

intel 80386SX CPU

photo source: wikipedia.org

Apple ][

marconi.jiang@gmail.com

Philips Natuurkundig Laboratorium or NatLab

(English translation: Philips Physics Laboratory)

Now, Philips High Tech Campus Eindhoven

about me

24 years global sales & marketing

- 15 years in Philips Semiconductors Taipei / Eindhoven / Sunnyvale

- 3 years in Foxconn, Shenzhen

- 6 years in ALi Corp. Taipei, Shenzhen

marconi1964@yahoo.com

參考資料

- J

程式交易

Martin Zweig

Winning on Wall Street

擊敗黑色星期一的投資鬼才

導論

- 1929 黑色星期一

-

1978/9 月, Martin 深信股市即將崩盤, 道瓊 10月下跌 13.5%

-

這次的跌勢不能視為小兒科, 但也不足以和 1929 相提並論, 從這次經驗學到教訓, 不要再呼喊 1929, 每當我認為 1929 年可能重演時, 只要心平氣和慢慢說, 同時採取防範措施, 保護自己的投資組合

-

- 整個 1987 年間, 我不斷嘮叨市場價格高估, 但一直到勞工節(每年九月的第一個星期一)左右, 才強調當時狀況與 1929/1946/1962 年之間的相似之處, 這些案例最後都發生崩盤, 但 1929 與 1987 的崩盤之前情況最相似. 正因為如此, 我曾經在兩期的《Zweig forecast》提出警告⚠️

-

1987/9/18 《Zweig forecast》提到貼現率調高, 而這種單次調高的現象, 曾經導致 1946 和 1968 (隨後 1969 又調高一次)的大跌, 1973 年空頭市場也是因為貼現率第一次調高而開始. 華爾街普遍認為, 這類的利率調整至少要發生 3 次, 才會造成真正的影響

- 9/25 對於《Zweig forecast》的客戶, 建議投資組合至少持有 1% 11 月份的選擇賣權, 當時, 11月份賣權大約在價外 8%, 琢磨著, 如果市場發生 1946 或 1962 的跌幅, 這些賣權的獲利, 應該足以保障多頭部位的 40%, 如果判斷錯誤, 也只是 1% 的投資組合

- 1987/10/9 《Zweig forecast》標題是「風險正在提高」, 我在文章第一段就強調「近幾個星期的發展, 完全無異於 1929、1946 或 1962 年市場崩盤前的情景...... 我無法避免地歸納出結論:這是前一次 1981 年爆發空頭市場以來風險最高的市況」

- 1987/10/19 (Mon.) 道瓊工業指數暴跌 22.6%

導論

- 1987/10/19 (Mon.) 道瓊工業指數暴跌 22.6%

- 1987/8 月份的高點 2722 算起, 道瓊指數的 10/19 1收盤低點為 1738, 跌幅高達 36.1%, 幾乎對等於 1929/10/29 收盤跌幅 39.6%

- 我們在 9 月底按照 2 3/8 購買的選擇賣權價格大漲 (這也是 16 年來《Zweig forecast》第二次建議買進選擇賣權, 也是近兩年來的第一次)

- 隨著行情崩盤, 我從 10/15 開始分批出脫賣權, 價格分別是 9.25、19.25、54 與 86.5, 最後一批是在 10/20 賣出, 價格為 130。這些賣權的平均加權獲利為 2075%

- 如果我是天才的話 --- 這個行業沒有天才 --- 就會在崩盤前賣掉所有的持股, 然後買進更多的賣權, 繼續持有到崩盤低點才脫手。可是, 現實狀況並非如此, 現實狀況是在技術指標轉弱時, 適時降低風險, 期待市況好轉時能夠賺點錢, 祈禱自己能夠安然度過崩盤、瘟疫、地震天災, 等到多頭來臨時, 手頭上還有點錢可供投資

導論

-

雖然不是很有把握, 我為什麼如此擔心崩盤呢?

- 首先, 我常用的貨幣、人氣、盤勢等指標, 崩盤前的狀況都只是稍微偏空, 而我的所有模型, 都可以回溯到幾十年前, 藉由電腦的幫助將整體綜合模型劃分為「十分位」, 譬如:過去所有讀數的最高 10%, 次高 10%, 以此類推

- 10/19 市場崩盤前幾個禮拜, 模型綜合讀數只不過跌到第 4 個十分位, 雖然是 1984 年以來的最差讀數水準, 但 1973~74 年空頭期間, 讀數經常落在第 1 或 第 2 個十分位. 第 4 個十分位只不過稍低於平均數. 當然, 自從 1984 年底以來, 讀數大部份期間都落在第 8 到第 10 個十分位之間

- 根據過去的資料顯示, 第 4 個十分位平均只會導致 S&P 指數發生年度化虧損 3.4%, 第 1 個十分位則會造成每年 28% 以上的損失。

- 貨幣狀況僅稍微偏空, 因為沒有信用緊縮問題(殖利率曲線呈現正向常態...... 這也是 1987 年與 1929 年之間的主要差別). 人氣指標大致保持中性 (雖然同年稍早頗糟......但行情發展到主要頭部之前, 人氣指標通常都會有所改善), 盤勢發展當然偏空

- 所以, 我所採用的指標 --- 經過量化與歷史測試 --- 只不過稍微呈現偏空的狀態, 程度並不嚴重.

- 真正讓我困擾的, 是當時與 1929、1946 與 1962 年之間的相似性. 換言之, 股價本益比與股息殖利率嚴重高估, 而且價格直線上漲, 數年以來始終沒有出現主要修正, 道瓊指數已經呈現超過一倍的漲勢

導論

-

續前頁

-

我發現, 這些狀況如果發生在多頭行情的後期, 出現長達幾個月的主要漲勢, 發展過程只發生一次小型修正 (位在 1986 秋天的 1755), 還有一次小型修正發生在 1987 年春天, 由 2404 跌到 2216, 然後就爆發 2~3 個月的急漲走勢而到達最後高點 (8 月份的峰位 2722)

-

-

先前提到的那些行情案例, 最初都出現看起來「正常」的修正, 隨後卻演變為一系列崩跌. 關鍵是 9 月份的發展, 讓我非常不自在, 當走勢出現小型下跌修正, 華爾街的普遍反應是「趁機買進」. 大家都已經不怕, 而且相信應該「逢低買進」, 這種心態讓我嚇得趕緊買入選擇賣權

-

多年來的經驗告訴我, 最好接受指標的偏多或偏空指示, 然後採取適當的對應策略, 並且持續保持, 直到指標發生變化為止; 這個時候, 才改變策略. 隨時準備妥當, 隨時準備因應市場變動, 務必隨時引用可靠的市場指標. 當指標顯示你應該做什麼, 就根據指標採取行動. 我犯過的最嚴重錯誤, 就是忽略, 甚至懷疑指標訊號......, 就如同飛行員不相信雷達. 我花了 28 年的時間, 不斷測試與改進本書指標討論的股票市場主要指標, 這套系統雖不完美, 但截至目前為止, 仍然是我所知道但最可靠指標

Chap 1

- 華爾街傳奇人物 Bernard Baruch, 他早期也曾經破產

- Adam Smith, Adrew Tobias 的書, 內容幽默、睿智, 但並不提供賺錢的市場系統

- 《Zweig Forecast》是 《Hulbert Financial Digest》自 1987 年中期開始評等以來, 唯一能夠每年賺錢的業者

安納金

散戶的 50 道難題

高手的養成 1. 股市新手必須知道的 3 個秘密

高手的養成 2. 實戰贏家

安納金

散戶的 50 道難題

導論

- 1

安納金

高手的養成 1.

股市新手必須知道的 3 個秘密

導論

- 從 2007/10/1 盤中高點 9,859

- 到 2008/11/21 盤中低點 3955 起漲至今已有超過 9 年頭

- 最近的一次大型股災是在 2015 年上旬, 大陸 A 股暴漲 150%, 其後不到一個月內, A 股暴跌超過 50%

- 安納金的一個絕活, 是將全球市場當作「多元聯立方程式」解讀的能力, 他的思維收錄在第四章

- 《一個投機者的告白》是一本充滿智慧與真知灼見的好書

- 一位實力很強的老戰友從 2015 年底起撰寫【投資的聖杯】一系列文章, 可惜那位高手無意公開發表, 取得他的同意後, 以散戶的筆觸為出發點, 在鉅亨網發表【安納金部落格】

價量背離

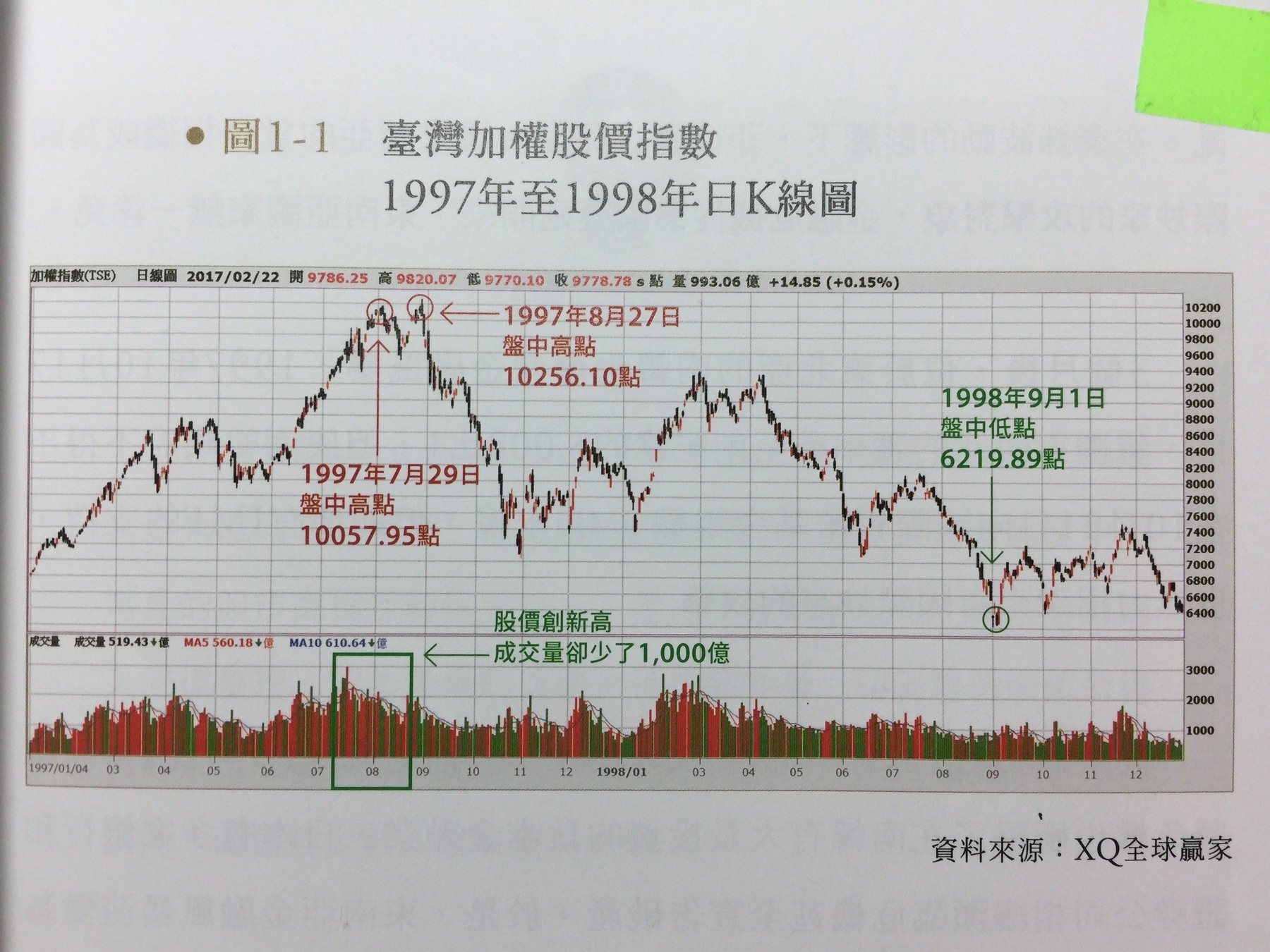

- 1997 年 8 月 27 日, 台股盤中高點抵達 10,256.10 點, 成交量 1,983.28 億元, 此時, 股市老手已嗅出不尋常的氣息. 大盤指數創下波段新高, 而成交量卻比 7 月 17 日的 2,971 少 1,000 億, 明顯的價量背離 (Price volume deviation)

同一時間, 泰國於 1997 年 7 月 2 日宣佈放棄固定匯率, 實行「浮動匯率制」, 引發一場遍及東南亞的金融風暴, 當天, 泰銖兌美元的匯率驟貶了 17%。泰國在國內金融體系尚未強健之前, 政府就在 1992 年取消了對資本市場的管制。

單一個股獲利 650%

- 選出飆股的分析能力,是以籌碼為主, 技術分析為輔

- 當沖操作的公司基本面根本沒什麼變化, 因此, 股價的變化, 幾乎決定於籌碼的變化, 而技術面可以觀察與驗證這個變化是否正確, 以及變化的強度高低

- 另一個重要的籌碼分析方法, 則是透過「成交量的解析」, 要看「成交量品質」, 也就是單一個股當天成交的買家、賣家分佈狀況. 如果買家很集中、賣家很分散 ==》籌碼集中, 後勢看漲;反之, 如果買家很分散、賣家很集中 ==》籌碼分散, 後勢看跌

- 當時(2004-2007), 台股每日成交量少則 1,000 億, 多則上 2,000 億元, 2007/10/31 台股盤中見高點 9,859 點, 之後開始緩步下跌。在下跌初期, 大盤指數看似回檔, 許多小型股 (尤其是投機股) 卻是活蹦亂跳, 而籌碼分析跟技術分析很容易抓出這些小飆股, 於是, 當大盤跌了 1,000 點, 到了 8,800 點左右的位置, 安納金投機交易總市值還創下歷史新高。然而, 當大盤跌勢加速, 連主力大戶也開始撤退時, 原本靠籌碼面優勢而飆漲的股票成了檔檔跌停的災難中心。

空頭的洗禮

- 台灣加權股價指數從 2007/10/31 的盤中高點 9,859 點, 跌到 2008/11/21 的盤中低點 3,955 點, 雖然只跌了 13 個月, 跌幅約 6 成, 然而, 那是主要權值股、防禦性的電信類股、牛皮股的抗跌, 許多不佔權值的小型股則普遍是跌 8 到 9 成

- 這期間, 伴隨著全球景氣快速滑落、收縮, 電子業砍單、退貨變得普遍, 開始有公司出現財務危機, 股價頻頻破底.

- 尤其到了股市跌勢末期, 大盤成交量萎縮到只剩下 3、400 億, 小型股完全沒有買盤, 融資斷頭賣壓湧現, 績優股跌到距離公司淨值 1 - 1.5 倍時, 還有長線價值投資者的強勁買盤作支撐, 然而, 若是小型股的話, 可能跌到股價淨值比只剩下 0.5 倍是很常見的

- 「買回庫藏股」比起「口水護盤」實在多了, 但是, 公司買回庫藏股並不是穩賺不賠的, 這會使得那些「看到公司買回庫藏股就買進」的散戶, 還是可能虧損的.

- 2008 年被稱為「金融海嘯」的一年, 這場從 2007 年美國次級房貸風暴所蔓延開來的海嘯, 導致 2018/9/15 雷曼兄弟破產, 連花旗銀行股價跌到 < 1 美元

- 「你不會在懷疑中失去一切, 但會在確信中失去全部」

一個投機者的告白

- 「 行情 = 資金 + 心理 」

安納金

高手的養成 2. 實戰贏家

導論

- 1

股市讀書心得

By Marconi Jiang

股市讀書心得

股市讀書心得