Projeto de um plataforma de negociação

System Design Meetup, Maio 2022.

RODRIGO BRITO

www.brito.com.br

/rodrigo-brito

@RodrigoFBrito

Mestre em Ciência da Computação

Dev / Manager

Smart Contracts

Memes

Privacidade

COMO FUNCIONA?

Exchange

BÁSICO

COMPRA

VENDE

Estratégia A

Perder 10 reais

Probabilidade: 60%

Ganhar 30 reais

Probabilidade: 40%

Estratégia B

Perder 20 reais

Probabilidade: 50%

Ganhar 20 reais

Probabilidade: 50%

O que vocês preferem?

Bola de Cristal Prática

COMPRA

VENDE

Bots populares

- Metatrader (Código fechado, GUI, Windows, C like)

- Freqtrade (Open Source, CLI, Multiplataforma, Python)

- Gekko (Open Source, CLI, Multiplataforma, JS)

- Backtrader (Open Source, CLI, Multiplataforma, Python)

- Gocryptotrader (Open Source, RPC, Multiplataforma, Go)

Backtrader

Requisitos

- Lógica Customizável

- Permitir simalações (Backtest)

- Fácil distribuição (Linux, standalone)

- Plugins (Gráficos, Telegram, etc)

- Genérico (Bolsa de Valores?)

Agora que temos um escopo, mãos a massa!

Estrutura Básica

- Candles

- Atualização de ordens

- Carteira de ativos

- Estratégia

- Notificações

- Controle / estatística

- Compra e Venda

- Agendamento de ordens

Solução GH

while isConnected() {

// recebe nova cotação

candle = next()

// lógica da bola de cristal

if isBullish(candle) {

buy("BTCUSDT", 100)

} else {

sell("BTCUSDT", 100)

}

}

Solução GH

while isConnected() {

// recebe nova cotação

candle = next()

// lógica da bola de cristal

if isBullish(candle) {

buy("BTCUSDT", 100)

} else {

sell("BTCUSDT", 100)

}

}Websocket (~2s)

Solução GH

while isConnected() {

// recebe nova cotação

candle = next()

// lógica da bola de cristal

if isBullish(candle) {

buy("BTCUSDT", 100)

} else {

sell("BTCUSDT", 100)

}

}I/O?

Gráficos?

Notificações?

Solução GH

BTC

ETH

N

...

Desafios / Soluções

- Gargalo / Múltiplos pares

- Processamento Assíncrono

- Comunicação por eventos

- Garantia de ordem de processamento

- Estrutura de Dados (Priority Queue)

- Persistência

- BuntDB (embedável, rápido, versátil)

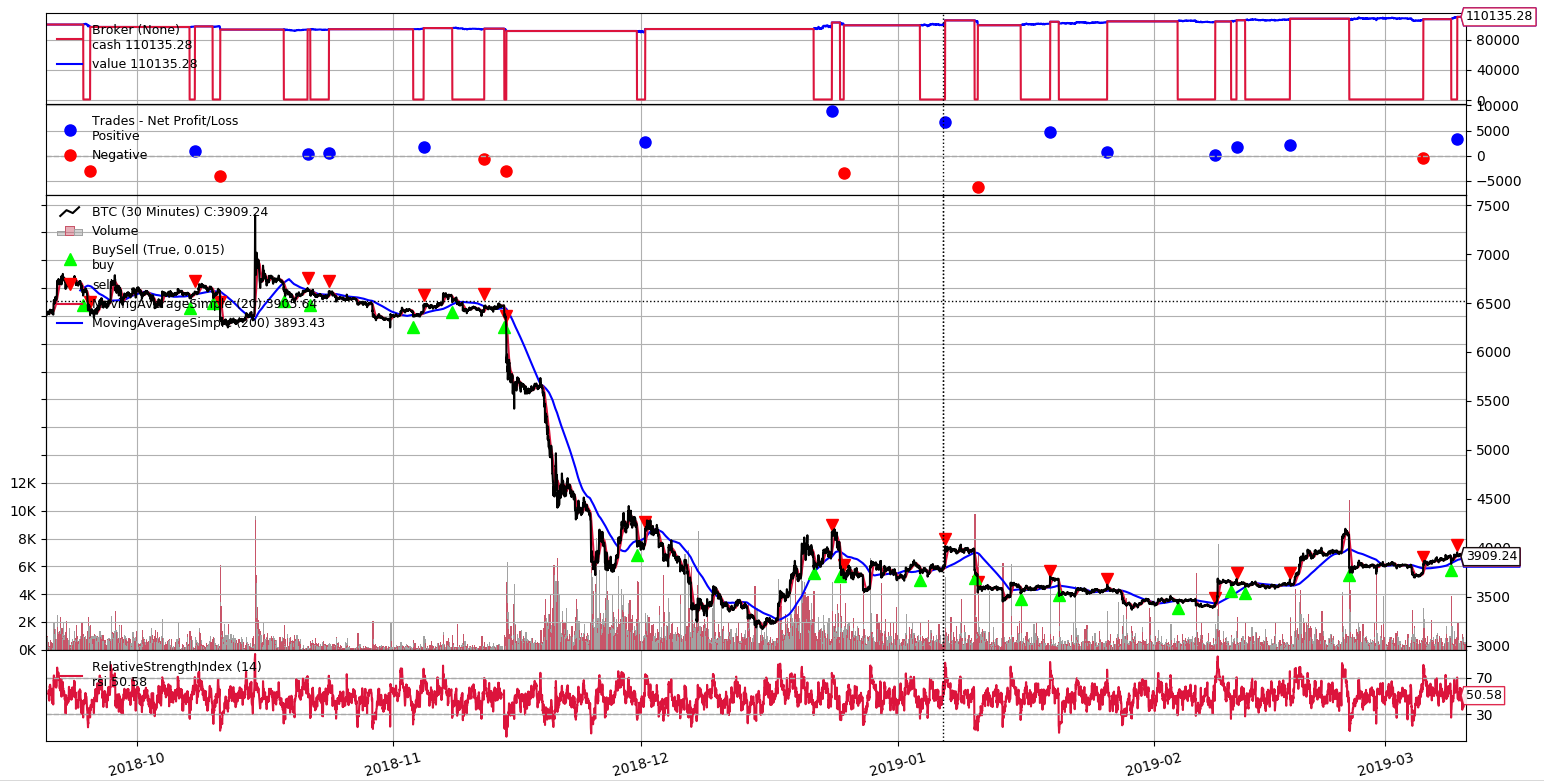

E para validar a bola de cristal?

Cenário 1: Produção

Cenário 2: Backtest

Dataset CSV

Carteira Virtual

Cenário 3: Simulação

Carteira Virtual

Implementação

Módulo Abstrato

Módulo Abstrato

Módulo Concreto

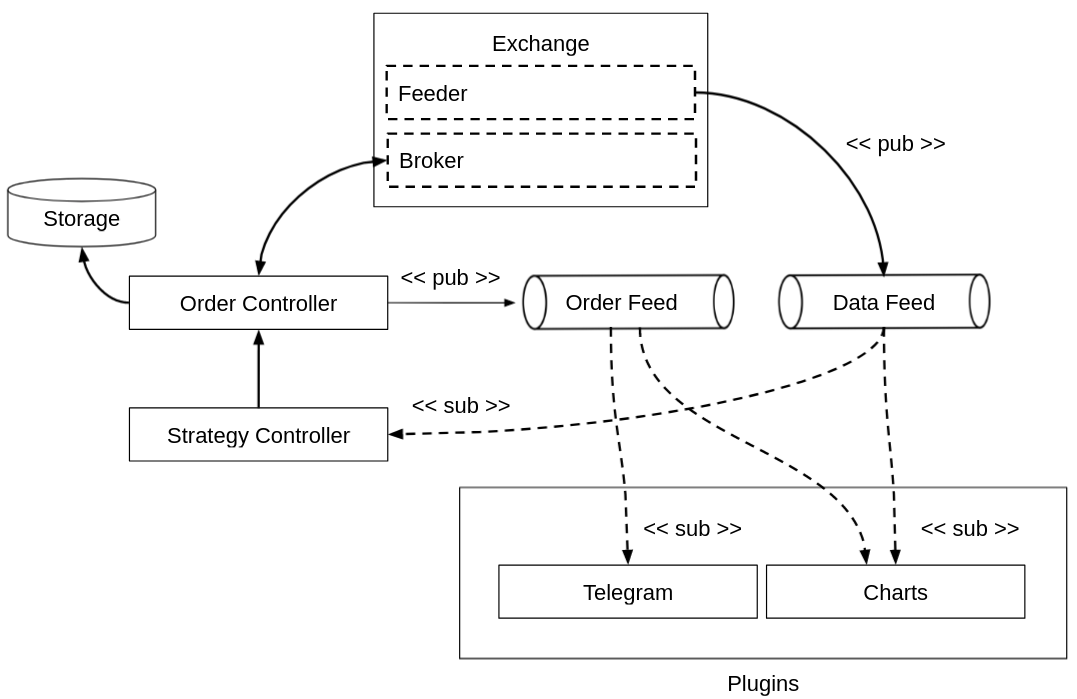

Comunicação

Pub-sub Pattern

Tópicos

Cotação

Ordens

Data Feed

Order Feed

type Feeder interface {

// Load historical data

CandlesByPeriod(...) ([]Candle, error)

// Real-time feed

CandlesSubscription(...) (chan Candle, chan error)

}- BinanceFeed

- CSVFeed

- SQLFeed

- etc.

Data Feed

type Broker interface {

Account() (model.Account, error)

Position(symbol string) (asset, quote float64, err error)

Order(symbol string, id int64) (Order, error)

CreateOrderOCO(...) ([]Order, error)

CreateOrderLimit(...) (Order, error)

CreateOrderMarket(...) (model.Order, error)

CreateOrderMarketQuote(...) (Order, error)

Cancel(...) error

}- BinanceBroker

- Virtual Wallet

- etc.

Broker

type Exchange interface {

Feeder // Binance, CSV, SQLite, etc

Broker // Binance, Virtual Wallet, etc

}Exchange

type NinjaBot struct {

storage Storage

settings Settings

exchange Exchange

strategy Strategy

}

type Option func(*NinjaBot)

func NewBot(ctx context.Context, e Exchange, s Strategy, options ...Option) (*NinjaBot, error) {

...

for _, option := range options {

option(bot)

}

...

}Options Pattern

// Without customization

bot, err := ninjabot.NewBot(ctx, exchange, strategy)

if err != nil {

log.Error(err)

}

// With options

bot, err := ninjabot.NewBot(

ctx,

exchange,

strategy,

ninjabot.WithCustomStorage(storage),

ninjabot.WithLogLevel(log.WarnLevel),

ninjabot.WithNotifier(telegram),

)

if err != nil {

log.Error(err)

}Uso da biblioteca

type OrderSubscriber interface {

OnOrder(Order)

}

type CandleSubscriber interface {

OnCandle(Candle)

}Pub-sub Consumers

ccandle := make(chan model.Candle)

cerr := make(chan error)

go func() {

retry := &backoff.Backoff{ Min: 100 * time.Millisecond, Max: time.Second }

for {

done, _, err := binance.WsKlineServe(pair, period, func(event *binance.WsKlineEvent) {

retry.Reset()

ccandle <- CandleFromWsKline(symbol, event.Kline)

}, func(err error) {

cerr <- err

})

if err != nil {

cerr <- err

close(cerr)

close(ccandle)

return

}

select {

case <-ctx.Done():

close(cerr)

close(ccandle)

return

case <-done:

time.Sleep(retry.Duration())

}

}

}()Websockets / Go Channels

github.com/adshao/go-binance

type Strategy interface {

Timeframe() string

WarmupPeriod() int

Indicators(dataframe *model.Dataframe)

OnCandle(*model.Dataframe, service.Broker)

}Estratégia

type Series []float64

type Dataframe struct {

Pair string

Close Series

Open Series

High Series

Low Series

Volume Series

Time []time.Time

LastUpdate time.Time

// Custom user metadata

Metadata map[string]Series

}Estratégia

func (e CrossEMA) WarmupPeriod() int {

return 9

}

func (e CrossEMA) Indicators(df *ninjabot.Dataframe) {

df.Metadata["ema9"] = talib.Ema(df.Close, 9)

}

func (e *CrossEMA) OnCandle(df *ninjabot.Dataframe, broker service.Broker) {

if df.Close.Crossover(df.Metadata["ema9"]) {

_, err := broker.CreateOrderMarketQuote(ninjabot.SideTypeBuy, df.Pair, 100)

if err != nil {

log.Error(err)

}

}

if df.Close.Crossunder(df.Metadata["ema9"]) {

_, err := broker.CreateOrderMarket(ninjabot.SideTypeSell, df.Pair, 100)

if err != nil {

log.Error(err)

}

}

}

Estratégia

Plugins - Gráficos

Plugins - Telegram

@RodrigoFBrito

github.com/rodrigo-brito

brito.com.br

Projeto de uma plataforma de negociações

By Rodrigo Brito