Антон Антонов

Неочевидное – вероятное

\int\limits_{-\infty}^{\infty} x f(x) dx

Доклады "Курилки" за последние полгода

- История 13

- Биология 13

- Космос 12

- Литература, философия 11

- Психология 10

- Физика, химия 8

- Технологии 7

- Экономика, энергетика 7

- Математика 0

1

Это физика!

В. Тарасевич

"Поединок"

1963, МГУ

д.ф.-м.н. В. В. Балашов

Высокий уровень абстракции

\lim\limits_{x \to c} f(x) = L \Leftrightarrow

(\forall \varepsilon > 0)(\exists \ \delta > 0) (\forall x \in D)

0 < |x - c | < \delta \ \Rightarrow \ |f(x) - L| < \varepsilon

А по-человечески?

Примеры будут?

Зачем это нужно?

Случайная величина

система элементарных исходов

\Omega = \{1, 2, 3, 4, 5, 6\}

распределение вероятностей

\sum\limits_{\omega \in \Omega} p(w) = 1

\Omega

p(1) = \ldots = p(6) = \frac16

3500 д.н.э. (!)

\Omega

X

Y

P(X) = P(Y) = \frac12

P(X \, \text{or} \, Y) = \frac56

P(X \, \text{and} \, Y) = \frac16

X :

"Выпало нечётное количество очков"

Y :

"Выпало строго больше трёх очков"

P_1 = P_2 = 0.8

0.8 + 0.8 = ... (?!)

Танк будет уничтожен с вероятностью

0.8

0.8

0.2

0.2

A

B

C

D

A = \{ \qquad \qquad \}

\Omega

B = \{ \qquad \qquad \}

C = \{ \qquad \qquad \}

D = \{ \qquad \qquad \}

P(A) + P(C)

1 - P(D) = 1 - 0.04 = 0.96

= 0.8 + 0.8 - 0.64 = 0.96

- P(A) =

+\, P(A) + P(B)

334277858179225404612400837541072273043933252046644720358295349210233339729451

653318623500070906096690267158057820537143710472954871543071966369497141477376

P(350 \leqslant \Sigma_{100} \leqslant 500) =

= 0.5116613

51.2\%

throw_dice <- function(n) {

sample.int(n = 6, size = n, replace = T)

}

emulate <- function(times) {

x <- replicate(times, sum(throw_dice(100)))

length(x[x >= 350 & x <= 500]) / length(x)

}

set.seed(42)

emulate(1e6)

# [1] 0.511896С точностью до третьего знака

за несколько секунд!

51.2\%

S. Ulam

N. Metropolis

Метод Монте-Карло (1949)

J. von Neumann

Не считай на бумаге,

симулируй на компьютере!

P(\Sigma_2 = 8)

= \frac{5}{36}

\Omega

P(\Sigma_2 = 8 | Red = 4)

= \frac16

\Omega

P(Red = 4 | \Sigma_2 = 8)

= \frac15

\Omega

P(A|B) \neq P(B|A)

В общем случае

Новая информация может изменить распределение вероятностей!

W. Casscells, A. Schoenberger, T. B. Grayboys, 1978:

- Редкая болезнь: один больной на тысячу

- Точность теста: 99%

(1% ложноположительных срабатываний,

ложноотрицательных нет) - Тест положителен;

какова вероятность, что пациент болен?

99\%

75\% \text{-} 99\%

50\% \text{-} 75\%

25\% \text{-} 50\%

0\% \text{-} 25\%

A:

B:

"Пациент болен"

"Тест положителен"

P(A|B) = \, ?

\overline A:

"Пациент здоров"

P(\overline B| \overline A) = 0.99

P(B|A) = 1

\overline B:

"Тест отрицателен"

Ложноотрицательных нет:

Ложноположительных 1%:

P(B| \overline A) = 0.01

P(A|B) = \frac{0.001}{0.001 + 0.999*0.01}

\approx 9.1\%

болен

не болен и

тест ложноположителен

P(A|B) = \, ?

A:

B:

"Пациент болен"

"Тест положителен"

\overline A:

"Пациент здоров"

\overline B:

"Тест отрицателен"

infect_population <- function(n, p = 0.001) {

people <- rep.int(0, n)

people[as.logical(rbinom(n, 1, p))] <- 1

people

}

test_population <- function(people, fp_rate = 0.99) {

n_healthy <- length(people) - sum(people)

people[people == 1] <- 2

people[people == 0] <- rbinom(n_healthy, 1, 1 - fp_rate)

factor(people, labels = c("Healthy, test negative",

"Healthy, test positive",

"Infected"))

}

set.seed(1984)

people <- infect_population(1e6)

res <- summary(test_population(people))

paste0("P(Infected | test positive) = ",

sprintf("%3.1f", res["Infected"] /

(res["Infected"] + res["Healthy, test positive"])

* 100), "%")

# [1] "P(Infected | test positive) = 9.1%"

9.1\%

Проведём повторный тест:

\frac{0.001}{0.001 + 0.999*0.01}

\frac{0.001}{0.001 + 0.999*0.01*0.01}

\approx 90.9\%

болен

не болен и

тест ложноположителен

два раза подряд

test_population2 <- function(people, fp_rate = 0.99) {

n_healthy <- length(people) - sum(people)

people[people == 1] <- 3

people[people == 0] <- rbinom(n_healthy, 2, 1 - fp_rate)

factor(people, labels = c("Healthy, twice negative",

"Healthy, negative/positive",

"Healthy, twice positive",

"Infected"))

}

res2 <- summary(test_population2(people))

paste0("P(Infected | twice positive) = ",

sprintf("%3.1f", res2["Infected"] /

(res2["Infected"] + res2["Healthy, twice positive"])

* 100), "%")

# [1] "P(Infected | twice positive) = 90.8%"| Одинарный тест | Двойной тест | |

| Истинное значение | 0.091 | 0.909 |

| Монте-Карло | 0.091 | 0.908 |

90.8\%

Бесконечное количество обезьян

и собрание сочинений Шекспира

и торговля на фондовой бирже

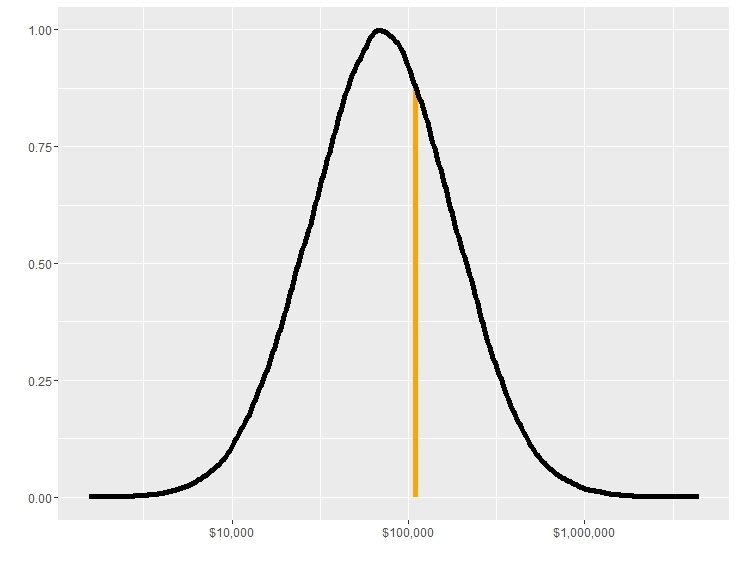

- Средний темп роста рынка: 12%

- 100000 инвесторов по $10000

- Торгуем каждую неделю, 20 лет

- Цена колеблется в диапазоне -5%...+5%

- Контрольное значение: "buy and hold"

- Все сделки случайны!

Эксперимент стоимостью

$1,000,000,000

set.seed(1337); investor_count <- 100000; initial_balance <- 10000

delta <- 0.05; years <- 20; weeks <- 52

growth_factor <- 1.0 + (0.12 / weeks)

investors <- rep.int(initial_balance, investor_count)

bh_balance <- initial_balance

for (year in 1:years) {

for (week in 1:weeks) {

bh_balance <- bh_balance * growth_factor

investors <- investors *

(1 + delta * runif(investor_count, -1, 1)) * growth_factor

}

}

n_losers <- length(investors[investors < bh_balance])

n_winners <- length(investors[investors > bh_balance])

n_wolves <- length(investors[investors > 1000000])

writeLines(paste(sep = "\n",

sprintf("Investors %d, initial balance $%.02f",

investor_count, initial_balance),

sprintf("Buy & hold $%.02f, worst $%.02f, best $%.02f",

bh_balance, min(investors), max(investors)),

sprintf("Millionaires %d, winners %d, losers %d",

n_wolves, n_winners, n_losers)))

# Investors 100000, initial balance $10000.00

# Buy & hold $109927.40, worst $1546.53, best $4444214.61

# Millionaires 233, winners 31936, losers 68064- Всего инвесторов: 100000

- Начальный капитал: $10,000.00

- Стратегия "buy and hold": $109,927.40

- Худший инвестор: $1,546.53

- Лучший инвестор: $4,444,214.61

- Неудачливых инвесторов: 68064

- Удачливых инвесторов: 31936

- Миллионеров: 233

Результаты

Buy and hold

Начальный капитал

1. Фундаментальные математические исследования крайне важны

2. Вероятности обманчивы,

особенно в контексте медицинских и финансовых рисков

3. Метод Монте-Карло —

верный помощник при оценивании сложных вероятностей

NB!

Kurilka Gutenberga

By Antonov Anton

Kurilka Gutenberga

The talk I gave at Kurilka Gutenberga, a popular science event (St. Petersburg, 30.09.2016).