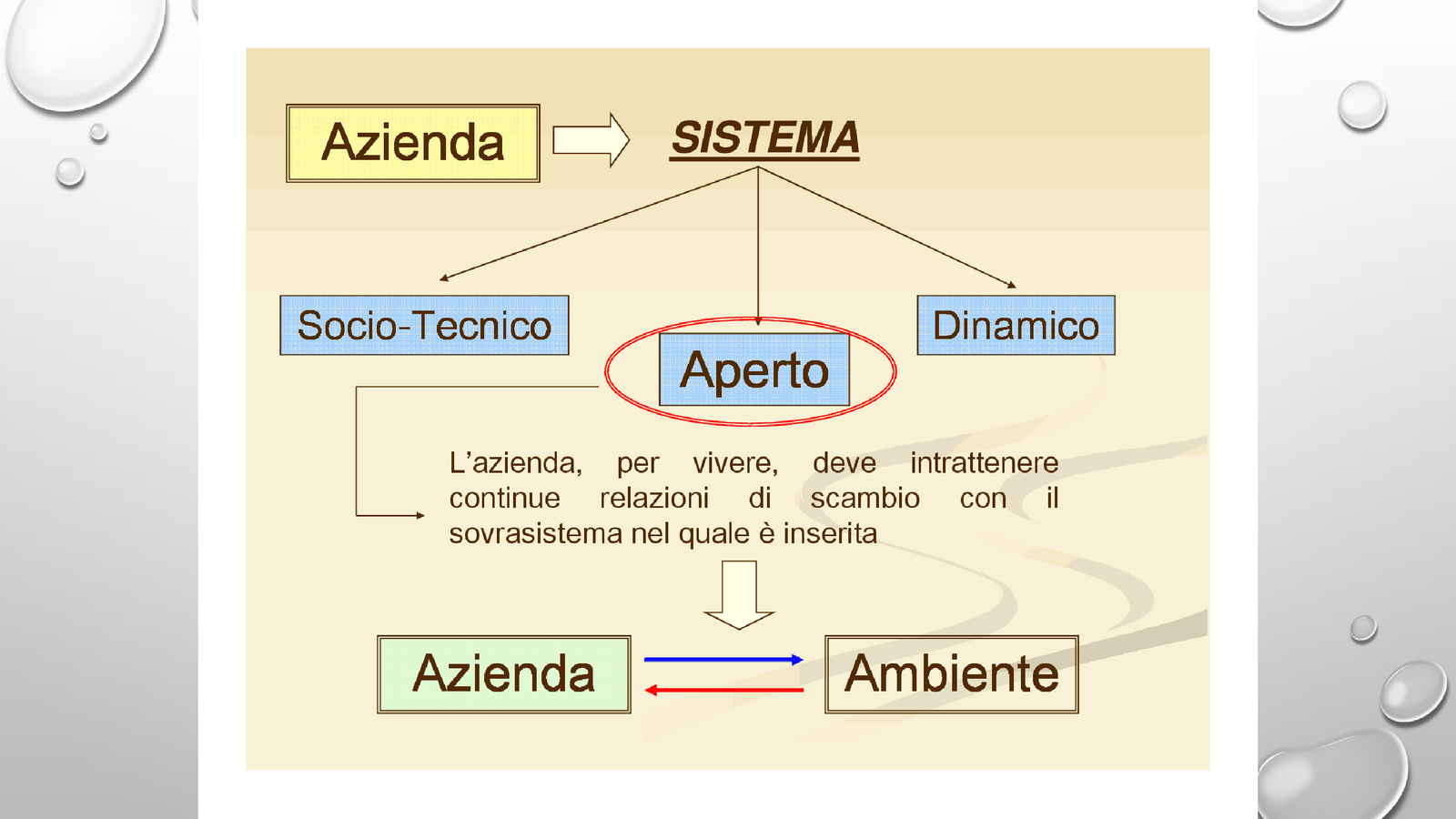

LE AZIENDE INDUSTRIALI

presentazione aziende industriali

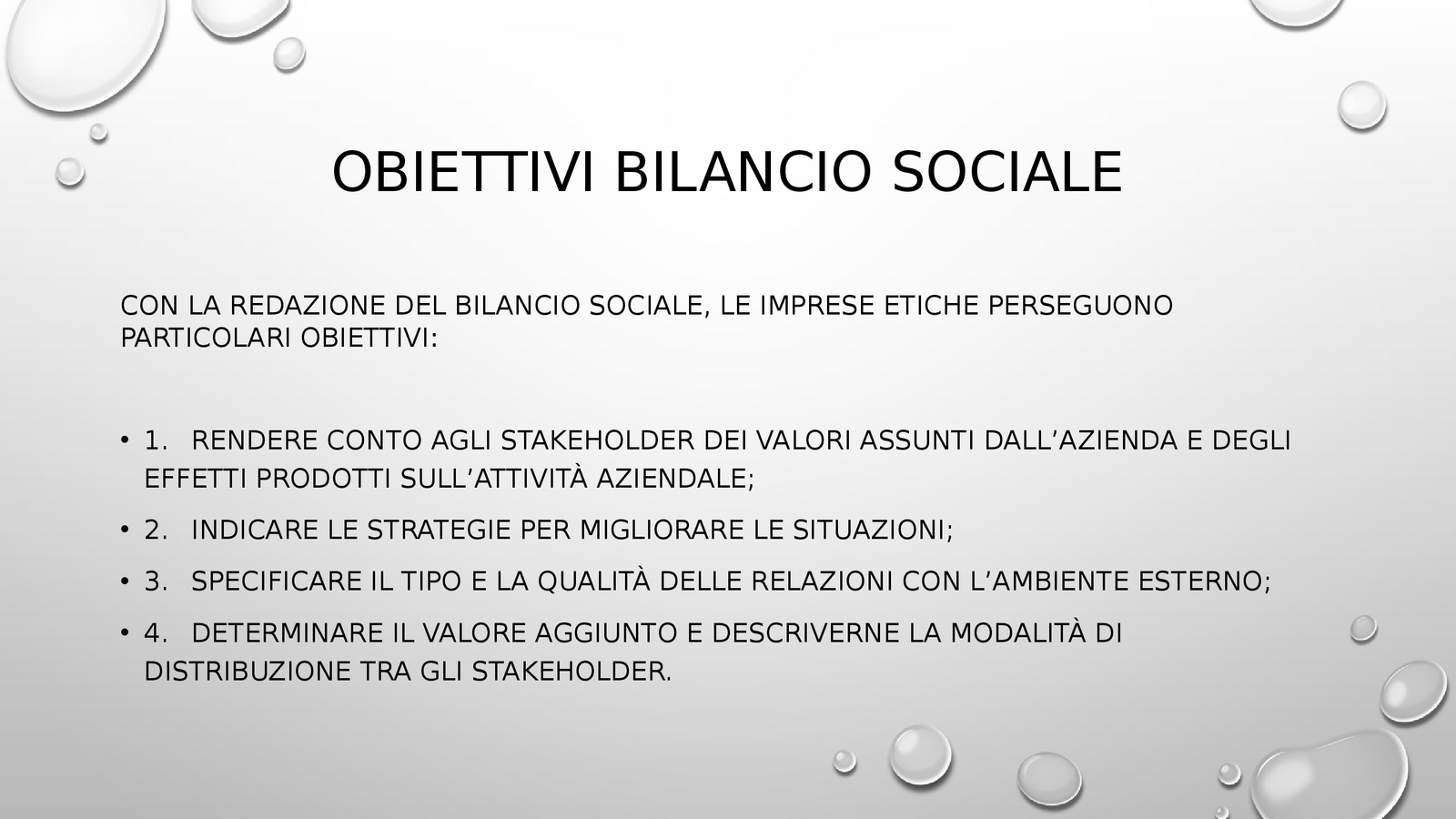

Il bilancio sociale è un rendiconto completo e trasparente sulla situazione in cui l’impresa si è trovata ad affrontare e alle risposte che ha fornito, con riferimento specifico agli aspetti sociali: in questo senso, l’impresa può essere considerata come un soggetto economico che riesce a coniugare i propri interessi particolari con quelli più ampi dell’ambiente che la circonda, riuscendo a migliorare la qualità della vita, cioè il benessere, anche degli altri soggetti.

definizione

Il Bilancio Sociale è uno strumento straordinario, rappresenta infatti la certificazione di un profilo etico, l'elemento che legittima il ruolo di un soggetto, non solo in termini strutturali ma soprattutto morali, agli occhi della comunità di riferimento, un momento per enfatizzare il proprio legame con il territorio, un'occasione per affermare il concetto di impresa come buon cittadino, cioè un soggetto economico che perseguendo il proprio interesse prevalente contribuisce a migliorare la qualità della vita dei membri della società in cui è inserito. La missione aziendale e la sua condivisione sono elementi importanti per ottenere il consenso della clientela, del proprio personale, dell'opinione pubblica

(da bilanciosociale.it)

BILANCIO GUNA

IDENTITA' E VALORI

A) Valore della produzione

ricavi delle vendite e delle prestazioni 60.000

variazioni rimanenze di prodotti in lavorazione, semilavorati e finiti 1.500

Incrementi di immobilizzazioni per lavori interni 500

Altri ricavi e proventi (comprende fitti attivi 90) 100

Totale (A) 62.100

B) Costi della produzione

per materie prime, sussidiarie, di consumo e merci 30.000

per servizi 3.500

per godimento di beni di terzi 1.000

per il personale 15.000

ammortamenti e svalutazioni

ammortamento delle immob. immateriali 350

ammortamento delle immob. materiali 4.600

svalutazioni dei crediti compresi nell'attivo circolante 20

variazioni delle rimanenze di materie prime - 500

accantonamenti per rischi 3

oneri diversi di gestione (contributo al WWF) 27

Totale (B) 54.000

Differenza tra valore e costi della prod. (A-B) 8.100

C) PROVENTI E ONERI FINANZIARI -600

PROVENTI ED ONERI STRAORDINARI 2.000

|

Risultato prima delle imposte (A-B+/-C+/-D+/-E) |

9.500 |

|

Imposte sul reddito dell'esercizio |

-4.500 |

|

Utile dell' esercizio |

5.000 |

Ricavi netti di vendita 60.000

Incrementi di immobilizzazioni per lavori interni 500

variazioni rimanenze di prodotti in lavorazione, semilavorati e finiti 1.500

Altri ricavi e proventi 10

Valore della produzione 62.010

per materie prime, sussidiarie, di consumo e merci 30.000

variazioni delle rimanenze di materie prime -500

per servizi e per godimento di beni di terzi 4.500

oneri diversi di gestione --

Valore aggiunto 28.010

costi per il personale 15.000

Margine operativo lordo 13.010

ammortamenti 4.950

svalutazione crediti 20

accantonamenti i fondi rischi e oneri 3

Reddito operativo 8.037

risultato della gestione finanziaria -600

risultato della gestione accessoria 63

Risultato della gestione ordinaria 7.500

risultato della gestione straordinaria 2.000

Reddito al lordo di imposte 9.500

imposte dell'esercizio -4.500

utile dell'esercizio 5.000

Il risultato della gestione accessoria è stato cosi calcolato = fitti attivi - contributo al WWF = 90 - 27 = 63

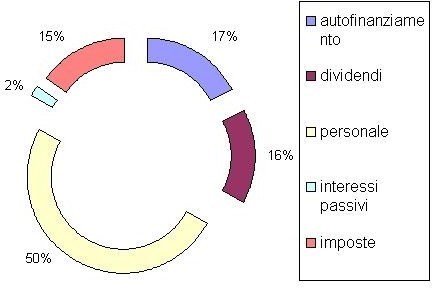

Terzo passaggio: produzione del valore aggiunto e distribuzione del valore aggiunto tra gli stakeholder.

Distribuzione del valore aggiunto tra gli stakeholder

|

Ammortamenti |

4.950 |

|

|

Accantonamenti a fondi rischi e oneri |

3 |

|

|

Svalutazione crediti |

20 |

|

|

Accantonamento del 5% a riserva legale |

250 |

|

|

Autofinanziamento (remunerazione per l'impresa) |

5.223 |

17% |

|

Dividendi (remunerazione al capitale di rischio) |

4.750 |

16% |

|

Costi del personale (remunerazione al personale) |

15.000 |

50% |

|

Interessi passivi netti (remunerazione netta al capitale di debito) |

600 |

2% |

|

Contributo al WWF (remunerazione alla collettività) |

27 |

0% |

|

Imposte e tasse (remunerazione alla Pubblica amministrazione) |

4.500 |

15% |

|

Valore aggiunto globale lordo |

30.100 |

100% |

Text

La quota di valore aggiunto destinato ai lavoratori è aumentata di ..... euro (+..................................................... %) rispetto all'anno

n-1. Rispetto al totale del valore aggiunto prodotto, questa quota rappresenta il 50 % ed è composta da salari e stipendi (comprensivi dei contributi previdenziali a carico del datore di lavoro edell’accantonamento al fondo di trattamento di fine rapporto).

La quota destinata agli azionisti è cresciuta di ...... euro (+ ... %) ed è pari al 16 % del totale. L’utile di esercizio è stato destinato a riserva per 250 e a dividendo per gli azionisti per 4750. Il 17 % del valore aggiunto creato nell'anno n è stato reinvestito all’interno dell’azienda. Questa quota, sostanzialmente stabile rispetto all’esercizio precedente, comprende principalmente gli ammortamenti degli investimenti fattidall’azienda.

La quota di valore aggiunto distribuito ai finanziatori è stata pari a 600 (il 2 % del totale). Questa quota è composta per 620 da oneri finanziari e per 20 da proventi finanziari. La quota destinata alla Pubblica amministrazione (fisco) incide per il 15 % ed è relativa esclusivamente alle imposte dirette. Rispetto all'anno precedente il carico fiscale è risultato invariato. La quota di valore aggiunto destinata alla collettività è di 27: si tratta di un contributo alla locale sezione del WWF a sostegno di un progetto per il ripopolamento del muflone. Tale contributo incide per lo 0 % sulla destinazione del valore aggiunto.

TERRITORIO E AMBIENTE

By LE AZIENDE INDUSTRIALI

presentazione bilancio sociale nel PROGETTO GAIA