FADOTECH

Licenciado en Derecho y Maestro en Administración Pública

AVANCE 22 DE ABRIL 2021

FABIAN DOMÍNGUEZ

MAI WALLET

OneDrive

MAI WALLET

OneDrive

MAI WALLET

OneDrive

MAI WALLET

OneDrive

| Canal | Es la infraestructura tecnológica que permite la interactividad: SMS, CORREO, PUSH, IP... |

| Medio | Son los formatos en los que se envía la información a través de los Canales: PDF, TEXTO, LLAMADA, PNG... |

MAI WALLET

OneDrive

| Canales | Medio de Petición | Medio de Respuesta |

|---|---|---|

| Digital | Website Formulario - Escrito en texto y Archivos adjuntos en su caso (PDF, PNG, JPG) Correo Electrónico - Escrito y archivos adjuntos |

Correo Electrónico Respuesta en Entorno de Entorno del Cliente |

| Móvil | Formulario o Acción Pull - petición por escrito u opciones (desde la App) Call-to-Action y API - WhatsApp, SMS, Telegram Menú de Opciones Opt-In |

Mensaje PUSH (App) Mensaje WEBPUSH (Navegador) Mensaje SMS (Confirmación o Autenticación) Mensaje por Servicio de Mensajería Instantánea (WhatsApp/Telegram) |

| Social | Twitter Business Account Bots de Asistencia - Direct Message (DM) |

Mensaje por DM |

| Convencional (Tradicional) | Llamada Telefónica Escrito presentado en sede (oficina de atención/domicilio fiscal) |

Correo, Push, SMS |

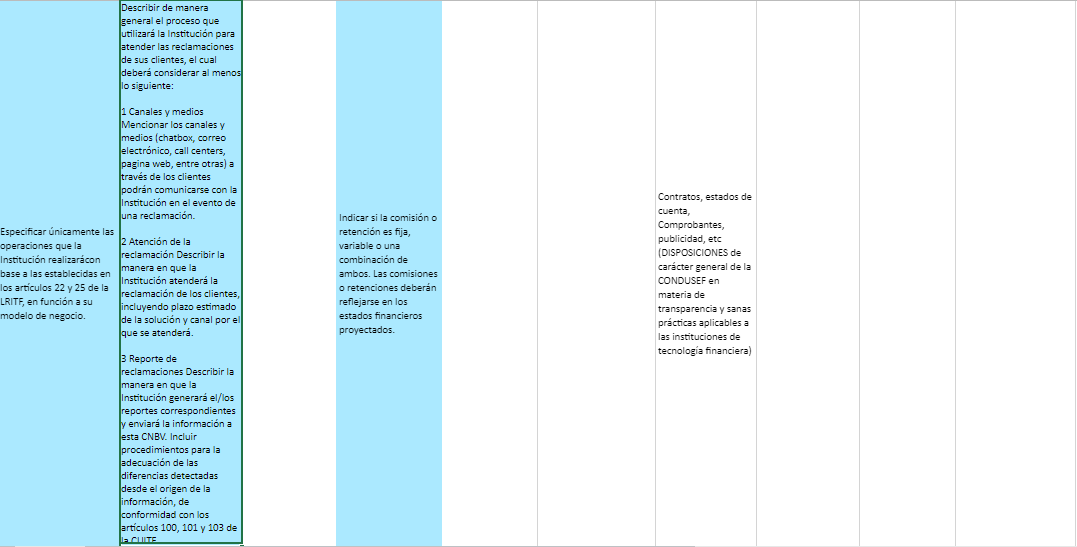

1 | Canales y Medios en los que habrá de atenderse las reclamaciones y ,en general solicitudes del cliente/usuario

Fundamento y Referencia Jurídicas Aplicables:

LRIFT Art 22 y 25

CUITF Art 100, 101 y 103

MAI WALLET

OneDrive

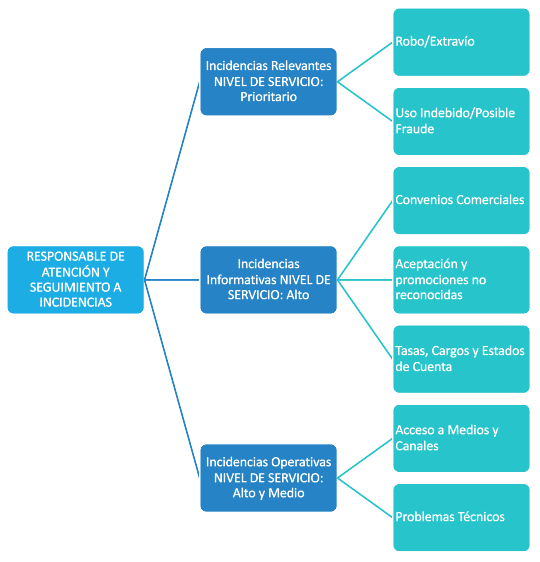

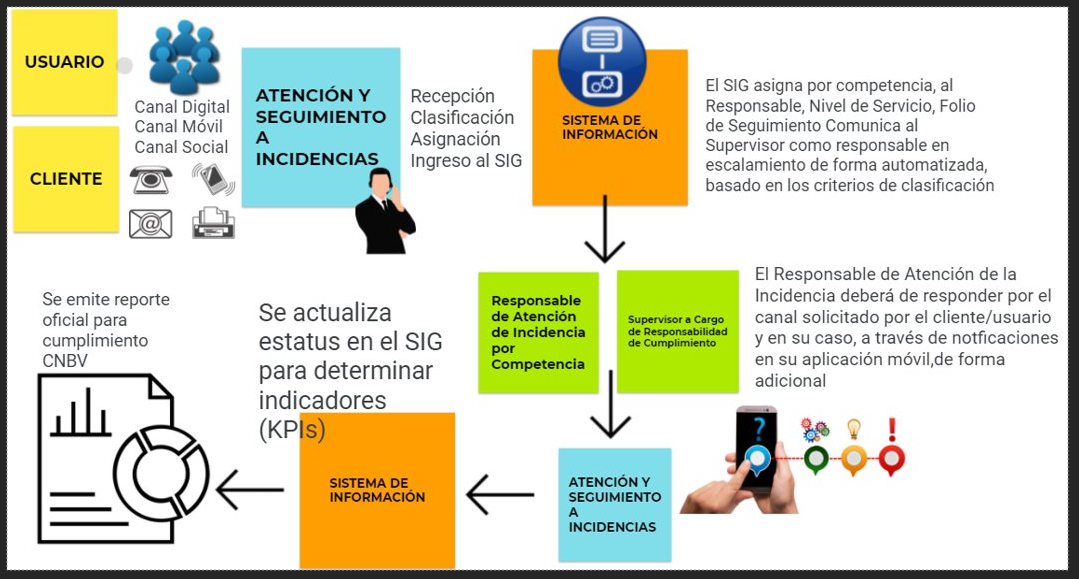

2 | Proceso de Atención a Clientes y Usuarios, en su caso

UNIDAD DE ATENCIÓN Y SEGUIMIENTO A INCIDENCIAS

Incidencia: Situación que deberá ser resuelta ya que es parte de un proceso sistémico

| Prioridad Urgente o Inmediata | Prioridad Alta | Prioridad Media |

|---|

MAI WALLET

OneDrive

2 | Proceso de Atención a Clientes y Usuarios, en su caso

MAI WALLET

OneDrive

2 | Proceso de Atención a Clientes y Usuarios, en su caso

MAI WALLET

OneDrive

3 | Generación de Reporte CNBV - Proceso

Artículo 100.- Las instituciones de fondos de pago electrónico deberán proporcionar a la CNBV, con la periodicidad establecida en el artículo 101 siguiente, la información que se adjunta a las presentes disposiciones como Anexo 19, la cual se identifica con las series y reportes que a continuación se relacionan:

Serie R01 Catálogo mínimo.

A-0111 Catálogo mínimo.

Serie R08 Préstamos bancarios y de otros organismos.

D-0843 Desagregado de préstamos obtenidos.

Serie R10 Reclasificaciones.

A-10111 Reclasificaciones en el estado de situación financiera.

A-10121 Reclasificaciones en el estado de resultado integral.

Serie R13 Estados financieros.

A-13111 Estado de cambios en el capital contable.

A-13161 Estado de flujos de efectivo.

B-13211 Estado de situación financiera.

B-13221 Estado de resultado integral.

Serie R26 Información de comisionistas.

A-2610 Altas y bajas de administradores de comisionistas.

A-2611 Desagregado de altas y bajas de comisionistas.

B-2612 Desagregado de altas y bajas de módulos o establecimientos de comisionistas.

C-2613 Desagregado de seguimiento de operaciones de comisionistas.

Serie R27 Reclamaciones.

A-2701 Reclamaciones.

MAI WALLET

OneDrive

3 | Generación de Reporte CNBV - Proceso

| Incorporación de Términos Convencionales y Consensuados como Base de Conocimiento para Implementar Proceso | Serie R27 Reclamaciones. A-2701 Reclamaciones. |

|---|---|

| SIG (Sistema de Información/Sistema de Gestión) | Son prestaciones de infraestructura, de programas y procesos integrados en un modelo de arquitectura tecnológica para conocer, atender y controlar el funcionamiento total de una entidad económica |

| CRM (Customer Relationship Management) | Es un nivel de servicio del SI basado en la atención automatizada de procesos para con clientes internos y externos a través de una infraestructura tecnológica |

| KPI (Indicador Clave de Desempeño) | Son informes precisos en términos cuantitativos en tiempo real para la toma de decisiones. |

| BI (Inteligencia de Negocios) | Un sistema de gestión integral que procura conocer en tiempo real el desempeño por área y/o responsable con indicadores de repercusión cuantitativa y cualitativa |

| SLA (Acuerdo de Nivel de Servicio) | Consenso Formalizado de tiempos de respuesta a cliente interno y externo en un ecosistema de atención a incidencias o peticiones |

MAI WALLET

OneDrive

3 | Generación de Reporte CNBV - Proceso

| Incorporación de Términos Convencionales y Consensuados como Base de Conocimiento para Implementar Proceso | Serie R27 Reclamaciones. A-2701 Reclamaciones. |

|---|---|

| SIG (Sistema de Información/Sistema de Gestión) | Son prestaciones de infraestructura, de programas y procesos integrados en un modelo de arquitectura tecnológica para conocer, atender y controlar el funcionamiento total de una entidad económica |

| CRM (Customer Relationship Management) | Es un nivel de servicio del SI basado en la atención automatizada de procesos para con clientes internos y externos a través de una infraestructura tecnológica |

| KPI (Indicador Clave de Desempeño) | Son informes precisos en términos cuantitativos en tiempo real para la toma de decisiones. |

| BI (Inteligencia de Negocios) | Un sistema de gestión integral que procura conocer en tiempo real el desempeño por área y/o responsable con indicadores de repercusión cuantitativa y cualitativa |

| SLA (Acuerdo de Nivel de Servicio) | Consenso Formalizado de tiempos de respuesta a cliente interno y externo en un ecosistema de atención a incidencias o peticiones |

MAI WALLET

OneDrive

3 | Generación de Reporte CNBV - Proceso

A

B

D

C

A: PROCESO DE ASIGNACIÓN DE ATENCIÓN Y SEGUIMIENTO

B: ANÁLISIS Y PROCESO DE GENERACIÓN DE REPORTE

C: EMISIÓN DE REPORTE FORMATO ELECTRÓNICO Y FÍSICO

D: RESPONSABLE DE ATENCIÓN A AUTORIDAD VALIDA Y ENVÍA

MAI WALLET

OneDrive

| TO DO | DOING | DONE |

|---|---|---|

| A-11 Indicar cada una de las comisiones o retenciones que la Institución cobrará al cliente por el producto o servicios, ya sea en porcentaje, en monto o ambos, si es el caso | Se adjunta tabla comparativa y de comisiones más comunes en entidades fintech para que por consenso se determinen cuáles habrán de aplicar | * Se determinó conforme a Derecho cuales son y las restricciones * Se determinó el fundamento legal que da origen a la obligación * Se enuncian las comisiones que el ecosistema fintech considera como parte de su operación * Se determina la obligación fiscal como entidad retenedora |

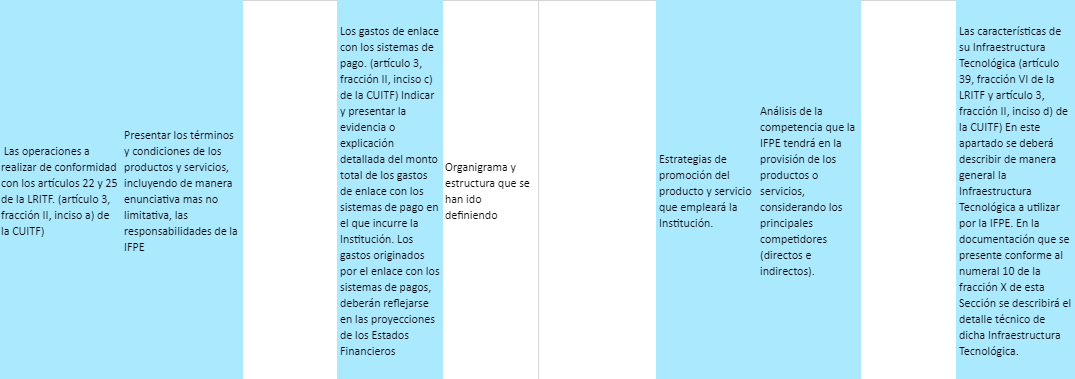

| F-8 Los gastos de enlace con los sistemas de pago. (artículo 3, fracción II, inciso c) de la CUITF) Indicar y presentar la evidencia o explicación detallada del monto total de los gastos de enlace con los sistemas de pago en el que incurre la Institución. Los gastos originados por el enlace con los sistemas de pagos, deberán reflejarse en las proyecciones de los Estados Financieros | Tasas de Intercambio MC* https://latam.mastercard.com/es-region-lac/empresas/empresas-pequenas-medianas/asistencia-para-empresas/intercambio.html VISA https://www.visa.com.mx/soporte/pequenas-empresas/tarifas-procesamiento.html#1 |

* Con fundamento en la circular 12/2018 BANXICO se determina la función del TERCERO AUTORIZADO mismo que funge como entidad a la cual se le instruye por la FINTECH para procesar cobros automátcos (domiciliar) |

| REMESAS REGLAS A LAS QUE DEBERAN SUJETARSE LAS INSTITUCIONES DE CREDITO Y LAS EMPRESAS QUE PRESTEN EL SERVICIO DE TRANSFERENCIAS DE FONDOS DE MANERA PROFESIONAL. | Determinando la funcionalidad completa del SPID |

Mai Wallet Canvas

*Las Tasas de intercambio son una pequeña tasa que el banco del comerciante (adquiriente) le paga al banco del tarjetahabiente (emisor) para compensar al emisor por el valor y los beneficios que los comerciantes reciben al aceptar pagos electrónicos. Permite que los bancos que emiten los pagos electrónicos ofrezcan un valor enorme a los comercios, los gobiernos y los consumidores.

MAI WALLET

OneDrive

6 mayo

| Matríz de Cumplimiento | Disposiciones Legales y Administrativas | Disposiciones de Carácter General, Reglas, Políticas y Circulares (reglas secundarias) | Documento o Formato de Cumplimiento |

|---|---|---|---|

| SHCP CNBV BANXICO |

Ley para regular las Instituciones de Tecnología Financiera CFF, LISR, LIVA |

CIRCULAR 8/2019 BANCO DE MÉXICO CIRCULAR 6/2019 BANCO DE MÉXICO CIRCULAR 5/2019 BANCO DE MÉXICO MODELOS NOVEDOSOS CIRCULAR ÚNICA DE INSTITUCIONES DE TECNOLOGÍA FINANCIERA DISPOSICIONES DE PREVENCIÓN DE LAVADO DE DINERO PARA INSTITUCIONES DE TECNOLOGÍA FINANCIERA CIRCULAR IFPE BANCO DE MÉXICO |

CIRCULARES ANEXOS FORMATOS DE LA AUTORIDAD |

Esquema Legal

MAI WALLET

OneDrive

6 mayo

|

A-11 |

|

Indicar cada una de las comisiones o retenciones que la Institución cobrará al cliente por el producto o servicios, ya sea en porcentaje, en monto o ambos, si es el caso |

Comisión: Es la contraprestación valorada en términos monetarios derivada de los gastos de operación cobrada por la entidad FINTECH, estas pueden pactarse de acuerdo al momento o acto preciso de la relación del cliente y en determinadas situaciones previstas en el contrato.

Retención: Son recursos descontados del resultado de rendimientos o utilidad(renta), derivados de la aplicación de una tasa impositiva cuya obligación de enterar y pagar a la autoridad fiscal por el retenedor es determinante.

De conformidad con el CFF es una relación jurídica en la que el retenedor es codyuvante de la potestad tributaria del Estado, es decir cumple con dos obligaciones: retener y reportar a la autoridad (transferir dichos recursos)

MAI WALLET

OneDrive

6 mayo

|

Comisión por Apertura

Por Emisión de Plástico (medio de acceso)

|

Comisión Mensual

Por Membresias Por Descuentos Por Afinidad Por Condiciones Preferentes en términos de Inversión |

Comisión por Evento

Fija Variable

Por Fondeo Por Pago de Servicios Por Compra o Adquisión de Valores Distintos a Moneda Nacional Por Transferencia Por Recepción de Remesas Por Depósitos en entidades corresponsales

|

MAI WALLET

OneDrive

6 mayo

MAI WALLET

OneDrive

6 mayo

| Comisión Concepto | Comisión Monto en MXN |

|---|---|

| Emisión Plástico + Entrega en Domicilio | $ 100.00 |

| Pago de Servicios Públicos | Dependiendo de la Entidad Receptora |

| Pago de Servicios Privados | Dependiendo de la Entidad Receptora |

| Depósitos en Establecimientos | $ 10.00 |

| Fondeo SPEI | $ 0.00 |

| Fondeo Sistemas de Pago (PayPal) | $ 0.00 |

| Uso de App | $ 0.00 |

| Estado de Cuenta PDF | $ 0.00 |

MAI WALLET

OneDrive

6 mayo

CIRCULAR 22/2010 BANXICO LIMITACIONES Y PROHIBICIONES AL COBRO DE COMISIONES EN CUENTAS DE DEPÓSITO Y OTRAS OPERACIONES PASIVAS

Las instituciones de crédito no podrán cobrar Comisiones:

a) De manera simultánea, dentro de un mismo período comprendido en el estado de cuenta, por Cargo por Manejo de Cuenta y por no mantener un saldo promedio mínimo. Lo anterior, tratándose de cuentas de depósito.

En el evento de que se cobre Comisión por no mantener un saldo promedio mensual mínimo, dicha Comisión no podrá exceder del monto que resulte menor de:

i) la diferencia entre el saldo promedio mensual mínimo requerido y el saldo promedio observado, y ii) el importe que la institución de crédito determine y registre en el Banco de México, conforme al procedimiento previsto en el Artículo 6 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros;

b) Cuyo importe se determine utilizando una de varias opciones o fórmulas de cálculo en relación con cuentas de depósito, salvo que la Comisión que se cobre sea la más baja; c) Cuando establezcan como requisito que se abra una cuenta de depósito para realizar cargos relativos al pago de algún Crédito que hayan otorgado, por los conceptos siguientes: apertura, Cargo por Manejo de Cuenta y no mantener un saldo promedio mínimo;

d) Por sobregiro en cuentas de depósito bancario, excepto cuando las instituciones de crédito hayan acordado previamente con sus Clientes el otorgamiento de una línea de crédito. Para ello, las instituciones de crédito deberán obtener el consentimiento de sus Clientes, mediante firma autógrafa, en un documento por separado del contrato de depósito en el que se establezca el límite de la línea de crédito, la tasa de interés aplicable y, en su caso, la Comisión respectiva;

e) Por intentar sobregirar cuentas de depósito bancario, salvo cuando se libren cheques sin fondos, en cuyo caso la Comisión no podrá exceder del monto que resulte menor de:

i) la diferencia que exista entre el importe del cheque y el saldo disponible en la cuenta, y

ii) el importe que la institución de crédito determine y registre en el Banco de México, conforme al procedimiento previsto en el Artículo 6 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros;

f) Se deroga; (Derogado por Circular 5/2013)

g) Por la cancelación de cuentas de depósito;

h) Por la cancelación de tarjetas de débito; (Modificado por Circular 5/2013)

i) Por la cancelación del servicio de banca electrónica;

j) Por retiros de efectivo y consultas de saldo en las ventanillas de sus sucursales y en cajeros automáticos operados por las propias instituciones de crédito, cuando la transacción la realicen sus Clientes;

k) Por recibir y abonar recursos en las cuentas de depósito de sus Clientes, a través de las ventanillas de sus sucursales y de los cajeros automáticos de las propias instituciones de crédito;

l) Por no utilizar las tarjetas de débito asociadas a las cuentas de nivel 1 previstas en la Circular 3/2012 emitida por el Banco de México, durante un periodo de 365 días naturales; (Modificado por Circular 5/2013).

m) A los Clientes que soliciten a la institución de crédito en la que se realice el depósito de su salario, pensiones y otras prestaciones de carácter laboral, que transfiera la totalidad de los recursos depositados a otra institución de crédito que elijan, de conformidad con lo previsto en el artículo 18 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, y

n) Al depositante de un cheque para abono en su cuenta que sea devuelto o rechazado su pago por la institución de crédito librada, de conformidad con lo previsto en el artículo 4 Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

MAI WALLET

OneDrive

6 mayo

Retenciones

Hoy en día las instituciones del sistema financiero tradicional realizan una variedad de pagos a los inversionistas y las disposiciones fiscales establecen la naturaleza del rendimiento pagado, por ejemplo: si se trata de interés, ganancias de capital, arrendamiento, operaciones financieras derivadas, etc. Asimismo, en las disposiciones fiscales se establece la forma en que este rendimiento es determinado, por ejemplo: si se compara el precio de venta con el precio de compra, si se incorporan efectos inflacionarios, etc. De igual manera, en la regulación fiscal actual se establecen bases y tasas de retención de ISR para que las instituciones financieras tradicionales lleven a cabo una retención de ISR a los inversionistas cuando les realizan el pago de algún rendimiento y dicha retención de ISR es enterada por las instituciones financieras al Servicio de Administración Tributaria (SAT). Por ejemplo, las instituciones del sistema financiero tradicional retienen un 0.46% (tasa anualizada) sobre el capital cuando realizan pagos por intereses a inversionistas que son residentes fiscales en México.

En el caso de las Instituciones FINTECH no existe alguna regla particular cuando las mismas realizan el pago de algún rendimiento a los inversionistas, por lo que deben aplicar las reglas generales que aplican para cualquier entidad, situación que en ocasiones no representa la mayor claridad posible para el cumplimiento de sus obligaciones y/o bien dichas disposiciones no se apegan del todo a su modelo de operación.

[(Capital*Tr) = Rendimiento Bruto - Efecto Inflacionario]0.97=RETENCIÓN PROMEDIO EN EL SFM

RMF 2021 0.97%

LISR 54,133,135

MAI WALLET

OneDrive

6 mayo

|

F-8 |

|

Los gastos de enlace con los sistemas de pago. (artículo 3, fracción II, inciso c) de la CUITF) Indicar y presentar la evidencia o explicación detallada del monto total de los gastos de enlace con los sistemas de pago en el que incurre la Institución. Los gastos originados por el enlace con los sistemas de pagos, deberán reflejarse en las proyecciones de los Estados Financieros |

MAI WALLET

OneDrive

6 mayo

Marco LEGAL:

DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE TECNOLOGÍA FINANCIERA ART 3 FRACC II inciso c

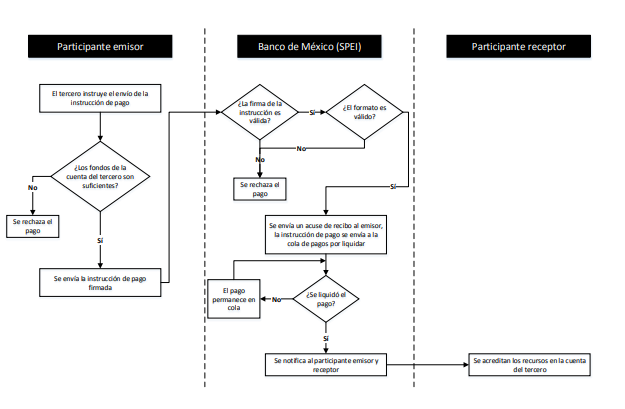

Divulgación del cumplimiento y adopción de los Principios para las Infraestructuras del Mercado Financiero SISTEMA DE PAGOS ELECTRÓNICOS INTERBANCARIOS (SPEI) BANCO DE MÉXICO

https://www.banxico.org.mx/sistemas-de-pago/d/%7B89B6CCF0-6070-7389-3DD5-B27AC4ECD9D1%7D.pdf

Política y funciones del Banco de México respecto a las infraestructuras de los mercados financieros Agosto de 2016

https://www.banxico.org.mx/sistemas-de-pago/d/%7B9ACA4DC8-2B96-8EB3-6FF3-F58DDFA3FE51%7D.pdf

MAI WALLET

OneDrive

6 mayo

MAI WALLET

OneDrive

6 mayo

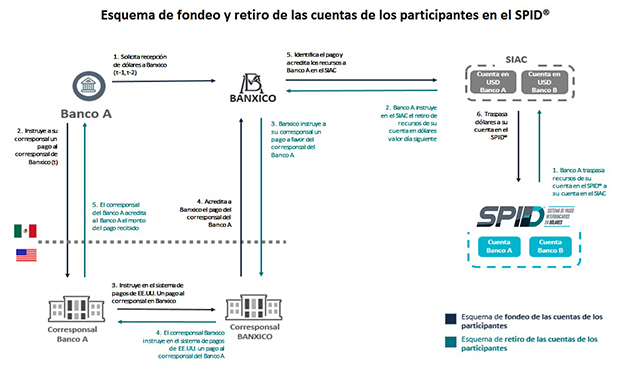

REMESAS (Pagos Transfronterizos)

MAI WALLET

OneDrive

6 mayo

https://www.banxico.org.mx/servicios/sistema-pagos-interbancarios-.html

MAI WALLET

OneDrive

6 mayo

REGLAS A LAS QUE DEBERAN SUJETARSE LAS INSTITUCIONES DE CREDITO Y LAS EMPRESAS QUE PRESTEN EL SERVICIO DE TRANSFERENCIAS DE FONDOS DE MANERA PROFESIONAL.

BANXICO

Fundamento en lo dispuesto en el artículo 31 de su Ley, así como en los artículos 8o., 10, 13 y 17 del Reglamento Interior del Banco de México,

MAI WALLET

OneDrive

6 mayo

REGLAS A LAS QUE DEBERAN SUJETARSE LAS INSTITUCIONES DE CREDITO Y LAS EMPRESAS QUE PRESTEN EL SERVICIO DE TRANSFERENCIAS DE FONDOS DE MANERA PROFESIONAL

PRIMERA.- Las presentes Reglas tienen por objeto estandarizar la forma y términos en que se presenta al Banco de México la información relativa a la prestación del servicio de transferencias de fondos provenientes del exterior, por parte de las instituciones de crédito y de las empresas que de manera profesional prestan dicho servicio.

Lo anterior con el propósito de que tal información pueda ser administrada de forma más eficiente por el propio Banco Central, para efecto de la elaboración de estadísticas y análisis del flujo de tales recursos financieros.

Asimismo, tienen por objeto la creación de un registro de las instituciones y empresas señaladas en el párrafo anterior y de las sociedades que de manera profesional envían recursos al exterior.

SEGUNDA.- Para efecto de las presentes Reglas se entenderá por:

Base de Datos: A la que se integre con la información contenida en los Reportes que las Empresas proporcionen al Banco de México;

Empresa: En singular o plural, a las instituciones de crédito y a las personas morales constituidas conforme a las leyes mexicanas que presten de manera profesional el servicio de Transferencias de Fondos del Exterior;

Registro: A la relación de Empresas y Sociedades que lleve el Banco de México;

Remesa: En singular o plural, a la cantidad en moneda nacional o extranjera proveniente del exterior, transferida a través de Empresas, originada por una persona física denominada remitente para ser entregada en territorio nacional a otra persona física denominada beneficiario, y que en la terminología de la Balanza de Pagos se identifica como “remesa familiar”;

MAI WALLET

OneDrive

6 mayo

REGLAS A LAS QUE DEBERAN SUJETARSE LAS INSTITUCIONES DE CREDITO Y LAS EMPRESAS QUE PRESTEN EL SERVICIO DE TRANSFERENCIAS DE FONDOS DE MANERA PROFESIONAL

PRIMERA.- Las presentes Reglas tienen por objeto estandarizar la forma y términos en que se presenta al Banco de México la información relativa a la prestación del servicio de transferencias de fondos provenientes del exterior, por parte de las instituciones de crédito y de las empresas que de manera profesional prestan dicho servicio.

Lo anterior con el propósito de que tal información pueda ser administrada de forma más eficiente por el propio Banco Central, para efecto de la elaboración de estadísticas y análisis del flujo de tales recursos financieros.

Asimismo, tienen por objeto la creación de un registro de las instituciones y empresas señaladas en el párrafo anterior y de las sociedades que de manera profesional envían recursos al exterior.

SEGUNDA.- Para efecto de las presentes Reglas se entenderá por:

Base de Datos: A la que se integre con la información contenida en los Reportes que las Empresas proporcionen al Banco de México;

Empresa: En singular o plural, a las instituciones de crédito y a las personas morales constituidas conforme a las leyes mexicanas que presten de manera profesional el servicio de Transferencias de Fondos del Exterior;

Registro: A la relación de Empresas y Sociedades que lleve el Banco de México;

Remesa: En singular o plural, a la cantidad en moneda nacional o extranjera proveniente del exterior, transferida a través de Empresas, originada por una persona física denominada remitente para ser entregada en territorio nacional a otra persona física denominada beneficiario, y que en la terminología de la Balanza de Pagos se identifica como “remesa familiar”;

CONDUSEF

BANXICO

MAI WALLET

OneDrive

6 mayo

MAI WALLET

OneDrive

6 mayo

By FADOTECH

Asignación de Actividades, seguimiento y presentación por Fabian Domínguez