VISIÓN DE LOS MERCADOS Y DEL CICLO ECONÓMICO EN USA

PONENCIA RANKIA MARKETS EXPERIENCE

MADRID NOVIEMBRE 2019

Esta presentación surge del análisis de una estrategia con varias posiciones abiertas por parte del ponente en los mercados USA.

Las opiniones vertidas en ella no son recomendaciones de inversión. Son meramente informativas.

Disclaimer

1. EL MODELO DE REFERENCIA. RAY DALIO

2. REVISIÓN DE LA CRISIS DE 1929

3. SITUACIÓN ACTUAL SEGÚN EL MODELO

1. EL MODELO O MARCO DE REFERENCIA

Todo lo que oyes es una opinión, no un hecho.

Todo lo que ves es una perspectiva, no la verdad.

Libro de Ray Dalio

I am writing this on the tenth anniversary of the 2008 financial crisis in order to offer the perspective of an investor who navigated that crisis well because I had developed a template for understanding how all debt crises work. I am sharing that template here in the hope of reducing the likelihood of future debt crises and helping them be better managed.

Ray Dalio

Una plantilla para entender las grandes crisis de deuda

1ª edición: Septiembre 2018

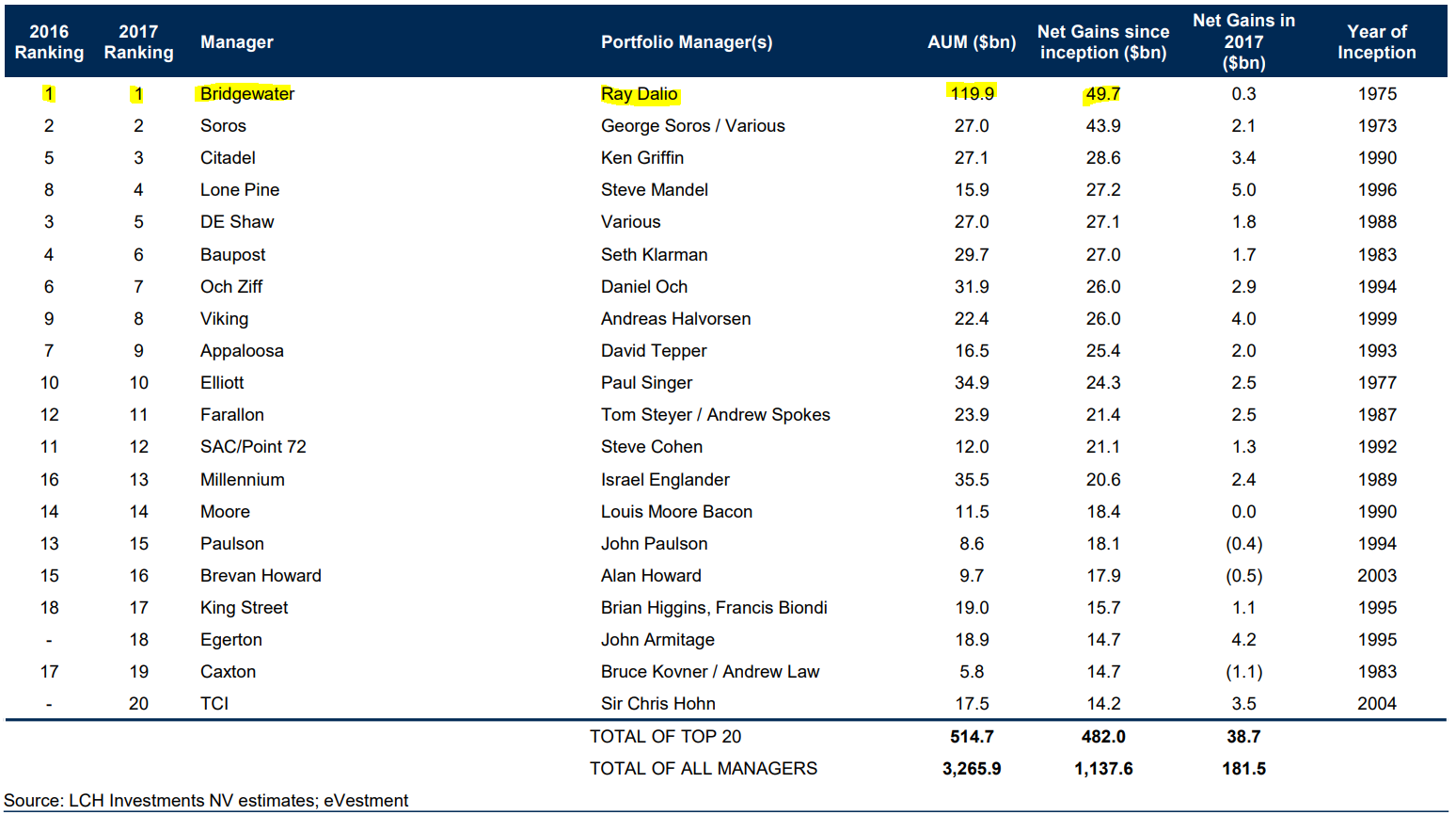

Ray Dalio es el gestor de Bridgewater, el hedge fund más grande y el que más dinero ha ganado desde su fundación.

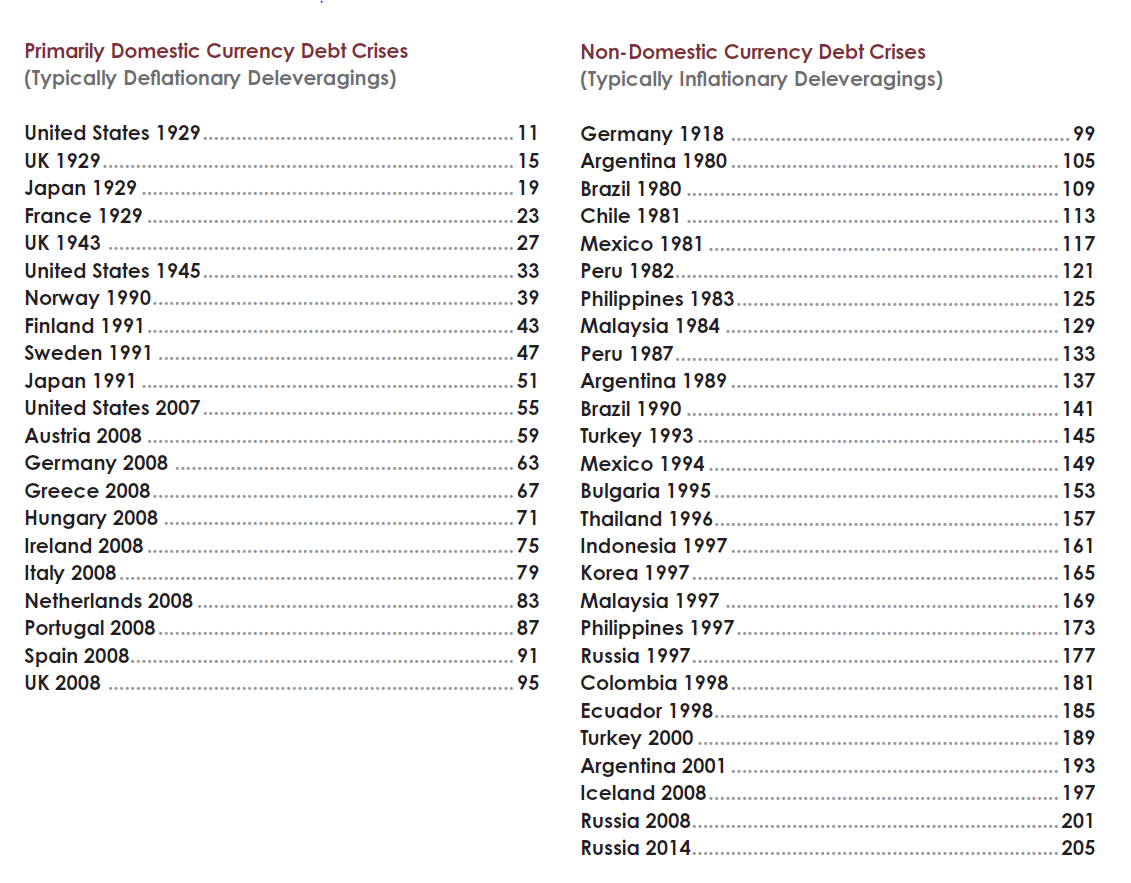

Dalio ha estudiado 48 crisis de los últimos 100 años.

Ha detectado que 21 fueron deflacionarias y 27 inflacionarias.

La diferencia principal está en si la moneda en la que está emitida la deuda en un país es local o es extranjera.

Cuando la moneda local se devalúa resulta más caro devolver los préstamos porque cada vez se necesita más moneda local para cancelar la misma cantidad de deuda denominada en moneda extranjera.

Diferencias en el ciclo de crisis inflacionista/deflacionista

Las 7 fases del clásico ciclo deflacionario de deuda

- Parte inicial del ciclo

- Crecimiento de la burbuja

- Techo del mercado

- Depresión

- Desapalancamiento ordenado

- Pushing on a string

- Normalización

1. La parte inicial del ciclo

Hay crecimiento fuerte, pero los ingresos todavía crecen más rápido que la deuda.

La deuda financia actividades con buenos retornos, como por ejemplo expandiendo un negocio o mejorando su productividad.

Los ratios de endeudamiento son bajos y los balances saneados.

Hay muchas oportunidades para que el gobierno, el sector privado y los bancos se apalanquen.

El crecimiento de la deuda, el crecimiento económico y el aumento de la inflación están dentro de los parámetros normales.

A este período se le llama the Goldilocks period que proviene del nombre del personaje principal del cuento infantil de Robert Southey. "Ricitos de Oro". La economía en ese momento no está ni muy caliente ni muy fría.

2. La burbuja

Las burbujas generalmente empiezan como una extrapolación de un mercado alcista.

Las condiciones económicas mejoran, lo que permite endeudarse todavía más.

Como los activos suben de valor, los patrimonios netos y los niveles de gastos/ingresos suben.

Inversores, empresarios, intermediarios financieros y autoridades incrementan su confianza gracias a la prosperidad que les rodea. Esto apoya el proceso de apalancamiento.

El boom atrae a nuevos participantes que no quieren perderse el negocio inflando la burbuja.

Con frecuencia las autoridades garantizan implícita o explícitamente los créditos, lo que induce a los prestamistas a prestar cada vez más dinero. Los requisitos para dar crédito decaen.

Los bancos se apalancan cada vez más rebajando la calidad crediticia y aparecen nuevos tipos de instituciones privadas que también empiezan a ofrecer crédito sin apenas regulación sobre ellas. Shadow banking.

Como resultado de esta tendencia todo tipo de entidades toman posiciones largas en los activos.

Aparecen malas operaciones del tipo:

- Endeudarse a corto plazo para prestar ese dinero a largo plazo.

- Adquirir deudas muy líquidas para invertir en activos sin ninguna liquidez.

- Invertir en deuda de más riesgo o en otros activos de riesgo con dinero prestado.

- Endeudarse en una moneda y prestar en otra.

Este tipo de operaciones se suele hacer porque se percibe un diferencial (un spread).

Debido a todo lo anterior la deuda total y las cuotas de amortización se incrementan aún más.

Inversiones financiadas a crédito poco recomendables

El papel de la política monetaria

En muchos casos la política monetaria ayuda a inflar la burbuja en lugar de a contenerla.

Los bancos centrales se centran en vigilar el crecimiento y la inflación, olvidándose del crecimiento de la deuda.

Llega un momento en que cada vez más parte del pago de los intereses de la deuda se está realizando con crédito en lugar de con crecimiento de los ingresos. Esa tendencia, que es insostenible, debería ser detectada y corregida por el banco central.

Cuando el dinero prestado por el banco central va a parar a una deuda que no puede ser devuelta, tiene incidencia en el crecimiento y en la inflación. Omitir esta consideración resulta imprudente por parte de las autoridades, según Dalio.

El consenso general y el error en la ponderación de la experiencia

En los mercados cuando hay un consenso se descuenta rápidamente. Este consenso es la creencia de que lo que está por venir es agradable y bueno, a pesar de que la historia nos muestra que es más probable que lo que viene no sea lo que esperamos.

En otras palabras, los humanos ponderan más de lo que sería apropiado la experiencia reciente. Esperan que los 3 años siguientes vayan a ser como los 3 anteriores y ese consenso queda reflejado en el precio y se tiende a extrapolar.

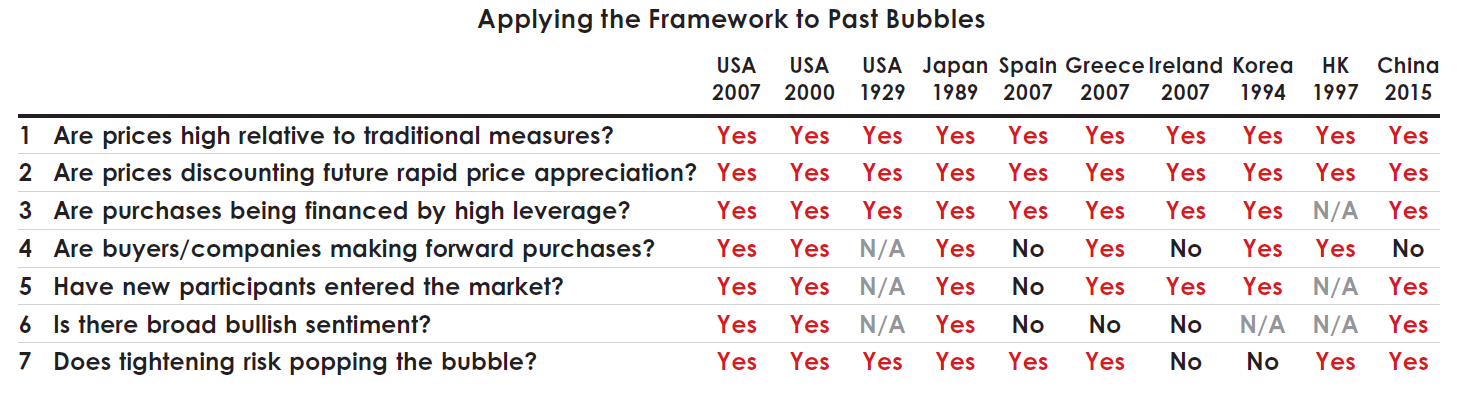

Detectando burbujas

En la mayoría de los casos las burbujas tienen más cosas en común que diferencias entre ellas pues cada una es resultado de una relación lógica entre causas y consecuencias que pueden ser estudiadas y entendidas. Las características que más definen a las burbujas y que pueden ser medidas son:

- Los precios están altos si los comparamos con los medidores clásicos.

- Los precios están descontando futuras rápidas subidas de precio desde estos niveles.

- Hay un sentimiento alcista generalizado.

- Las compras son financiadas con alto apalancamiento.

- Los compradores compran muchas mercancías por adelantado (inventario, contratos de suministro) para especular o para protegerse de futuras subidas de precio

- Nuevos compradores aparecen en los mercados para no perderse la acción.

- La política monetaria de estímulos amenaza con inflar la burbuja aún más (y la política restrictiva causar su pinchazo)

Aplicando el modelo a anteriores burbujas

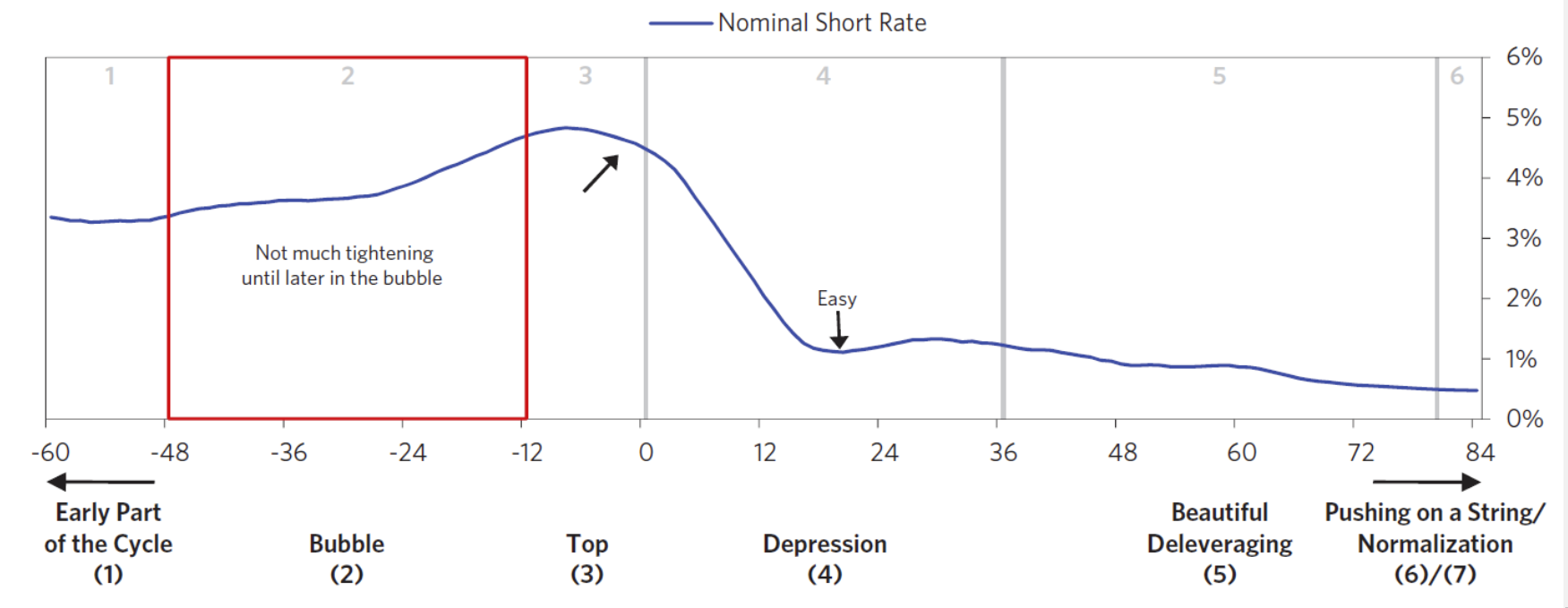

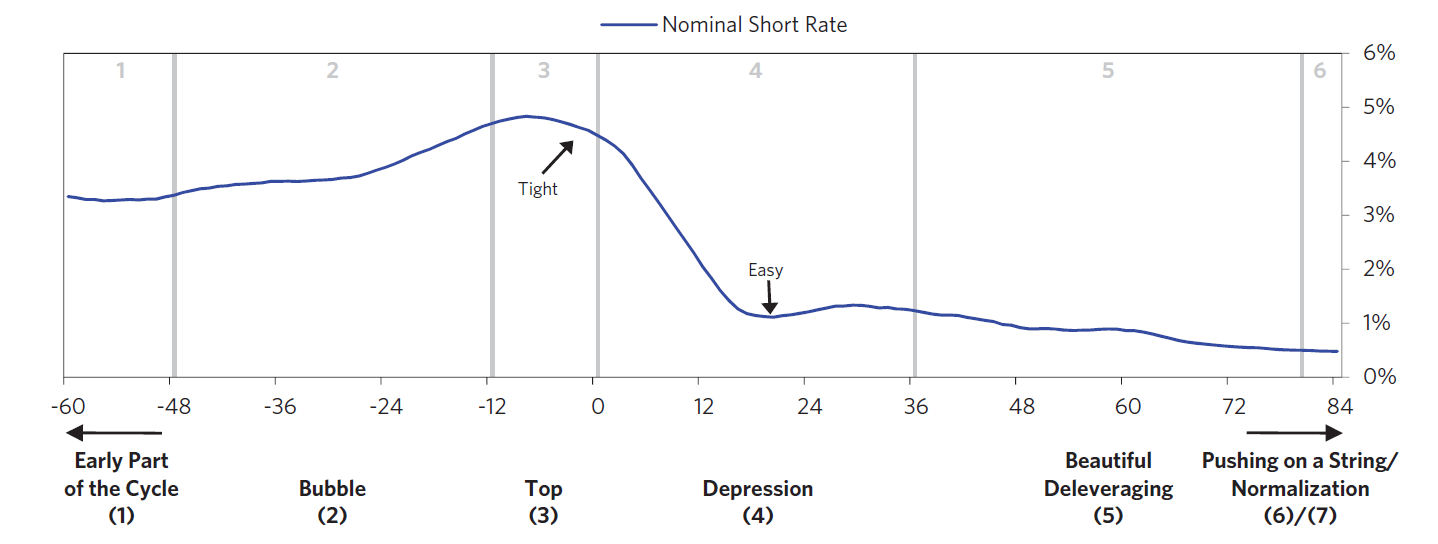

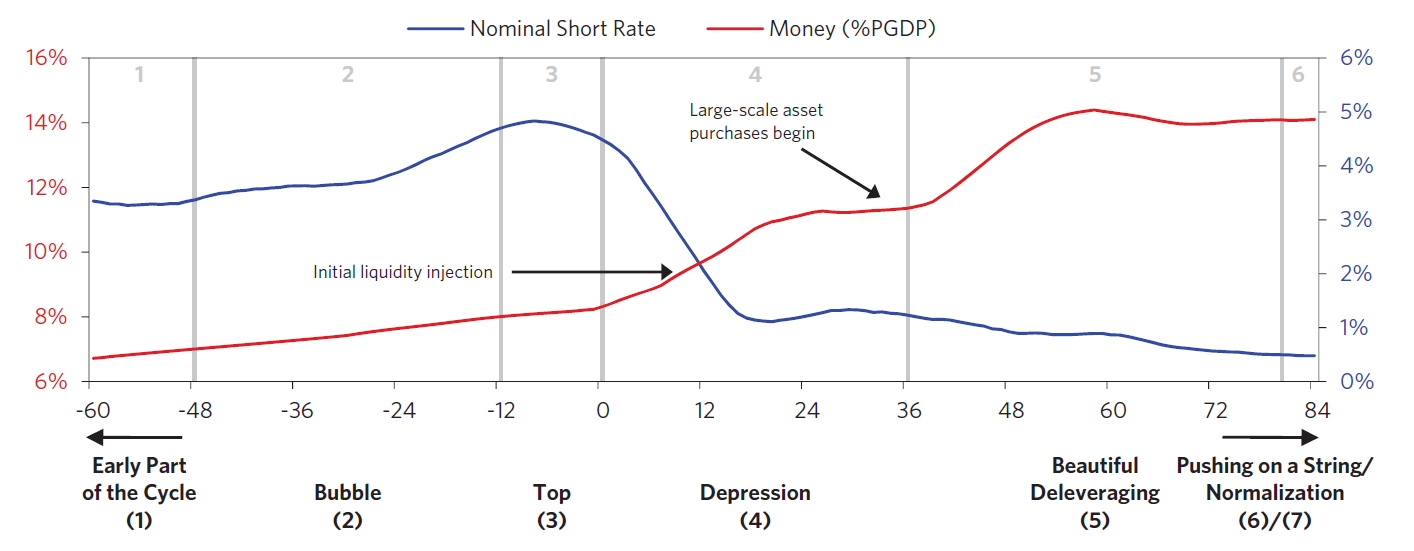

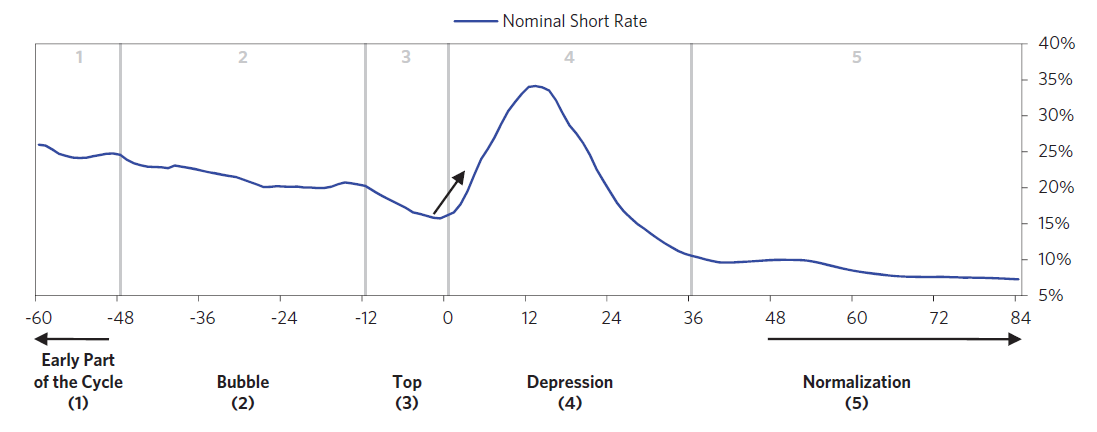

En las depresiones que ha estudiado Dalio, en promedio la última subida de tipos se produce 6 meses antes del techo del mercado.

Los tipos de interés tienden a subir más rápido hacia el final de la burbuja y bajan muy rápido durante la fase inicial de la depresión que puede durar 24 meses.

Comportamiento del tipo de interés en las crisis

3. El Techo

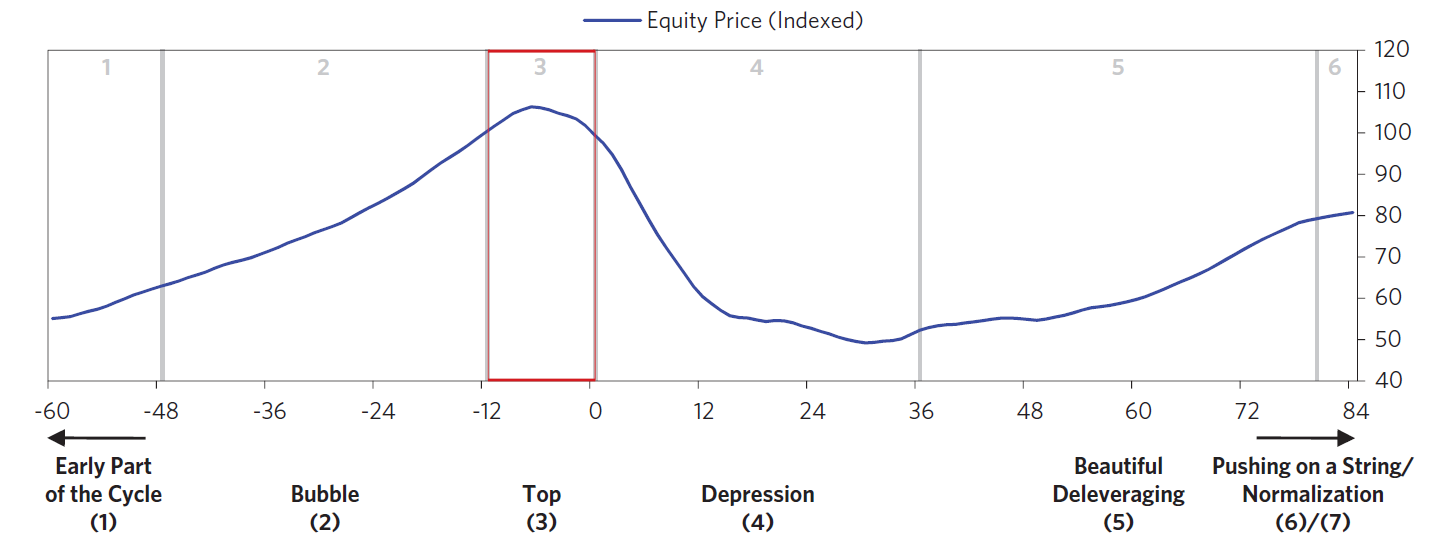

Cuando los precios han sido sostenidos mediante compras apalancadas y el mercado está muy largo, apalancado y sobrevaluado, llega el cambio de tendencia.

Cuando las cosas van tan bien que no pueden ir mejor (aunque todo el mundo crea que se va a poner mejor), se producen los techos.

A pesar de que los techos se disparan por diferentes eventos, la mayoría ocurren cuando se endurece la política monetaria y los prestatarios ven cómo cada vez más parte de lo que piden prestado va para amortizar la deuda.

Estos problemas de crédito/deuda afloran a los seis meses en de que la economía haya hecho el máximo. En promedio pasan 6 meses desde la última subida de tipos.

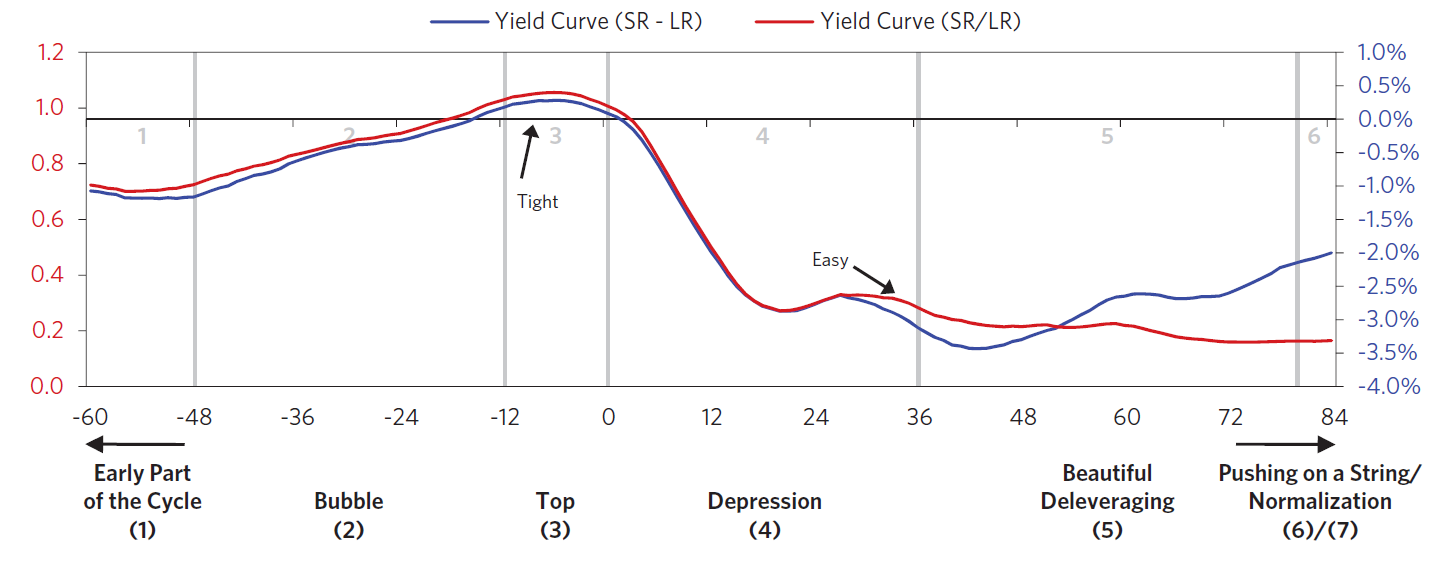

Típicamente en la parte inicial del techo la subida de los tipos a corto hace que se elimine el diferencial (o spread) con el de los tipos a largo plazo.

Esto incentiva al inversor a mantener el cash justo antes de que estalle la burbuja ralentizando aún más el crédito.

Al inicio del techo algunas partes del sistema de crédito sufren, sin embargo otras permanecen robustas, así que no está claro que la economía se esté debilitando.

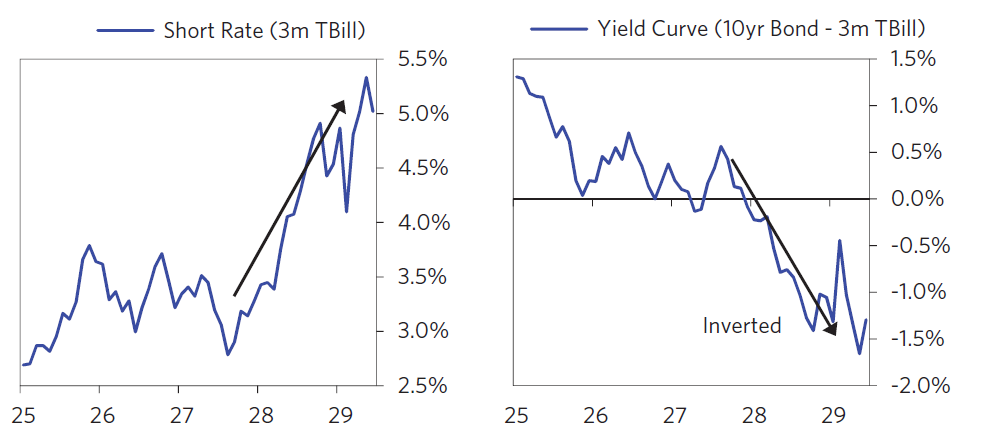

Curva de tipos

Comportamiento del mercado de acciones

Como el patrimonio neto cae primero por la depreciación de los activos y después por la bajada de los beneficios, la capacidad de endeudamiento disminuye, lo que ralentiza el crédito, por tanto disminuyendo el consumo.

Se hace menos atractivo endeudarse para comprar activos financieros lo que se refleja en los fundamentales del activo llevando a la gente a deshacerse de él. Esto provoca una aceleración en la bajada de los precios de los activos, ingresos y patrimonio. Espiral deflacionaria.

Ralentización de la economía tras la fase del techo

Los tipos de interés bajan abruptamente al inicio de las depresiones.

La política monetaria tarda un tiempo en empezar a estimular la economía otra vez y en ese tiempo la depreciación del valor de los activos es muy grande debido a la espiral deflacionaria que aparece.

En el shadow banking aparecen riesgos no estimados previamente que ponen en peligro el sistema financiero.

Las primeras quiebras provocan desconfianza y desaparece el crédito. Credit crunch o crisis de liquidez

4. La depresión

Curva de tipos de interés

Las crisis no se originan por motivos piscológicos. La psicología puede afectar a la posición de liquidez en algunos agentes. El pánico puede acelerar el desapalancamiento pero no es el responsable de las crisis.

El desapalancamiento depende de otros factores como la oferta y demanda, el crédito o el flujo de capitales. El apalancamiento en la banca es de hasta el 15:1

Las obligaciones de pago de deuda son mayores que los ingresos cuando se producen las crisis y éstas no se desvanecen recuperando la confianza de los inversores. Hay que pagarlas igualmente.

Origen no psicológico de las crisis

- Austeridad. Si se recorta el gasto, bajan los ingresos y la recaudación de impuestos. Deflacionista.

- Imprimir dinero. Contrarresta la falta de liquidez y evita que se seque el crédito. Se estimula la economía. Inflacionista.

- Reestructuración de deuda / defaults. Es necesario rescatar a los "too big to fail" para mantener el sistema financiero. El resto de entidades en problemas son absorbidas o liquidadas a trozos por una gestora elegida por el gobierno. Deflacionista.

- Redistribución de la riqueza. Se incrementan las ayudas a los más necesitados. Impuestos sobre ingresos, consumo y vivienda sobre el 80% de la población. "Helicopter Ben", para aumentar el consumo.

Gestionando las crisis

Se produce cuando las herramientas anteriores se usan en la justa medida.

Se necesita suficiente estímulo (impresión dinero/monetización deuda y devaluación de la moneda) para contrarrestar las fuerzas de desapalancamiento deflacionista (austeridad/defaults).

Si estas fuerzas se equilibran no se genera inflación. Para ello el crecimiento debe ser mayor que la inflación.

Demasiado estímulo siembra las semillas de la siguiente recesión (QE)

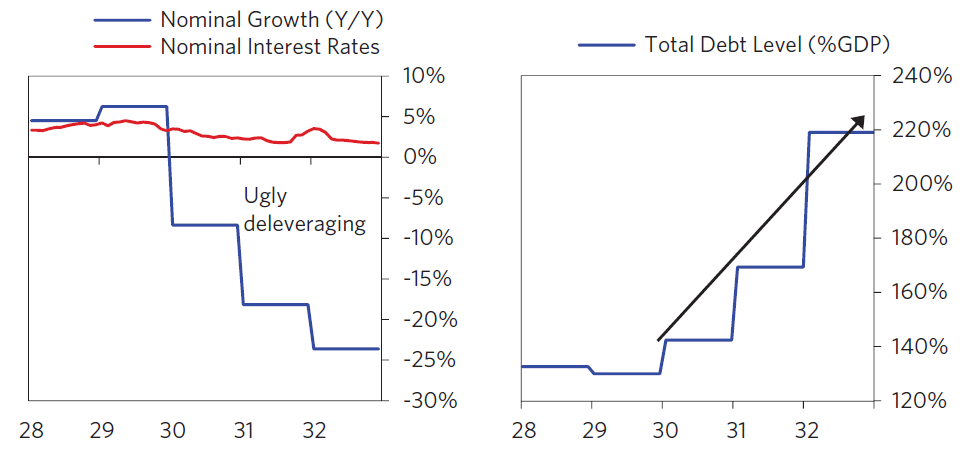

5. Desapalancamiento ordenado

Impresión de dinero en dos oleadas

Efectos de las políticas monetarias y fiscales

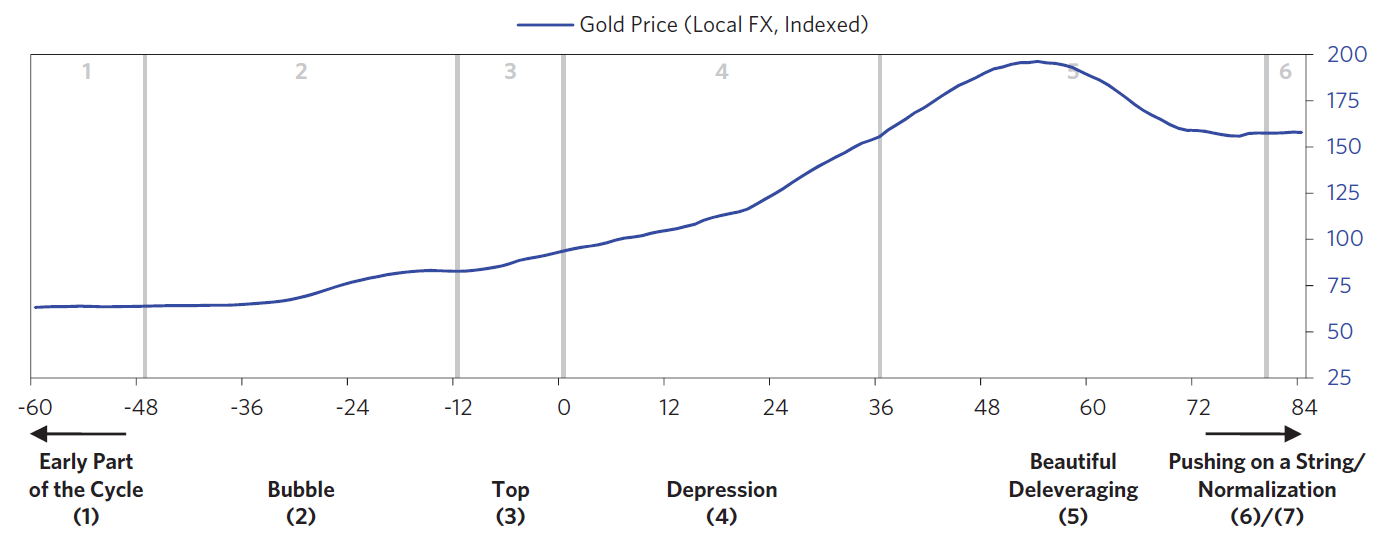

Valor de la moneda frente al oro

Se puede estirar de algo con una cuerda pero no se puede empujar con ella.

Se usa para referirse a cuando las políticas monetarias de la Fed ya no tienen efecto como estímulo de la demanda.

Llega un momento en que los elevados precios frente a los menores retornos esperados, no compensa la toma de riesgos que supone la compra de más activos. El estímulo monetario pierde efecto.

6. Pushing on a string

En unos 5-10 años el sistema vuelve a la normalidad.

Se tardan unos 10 años en volver a ver nuevos máximos.

Los inversores tardan mucho tiempo en recuperar la confianza y volver a adquirir activos de riesgo

6.Normalización

- La fase inicial del ciclo.

- La burbuja.

- El techo y la defensa de la moneda.

- La depresión. Se deja ir la moneda.

- Normalización

Las 5 fases del clásico ciclo de deuda inflacionario

1. La fase inicial

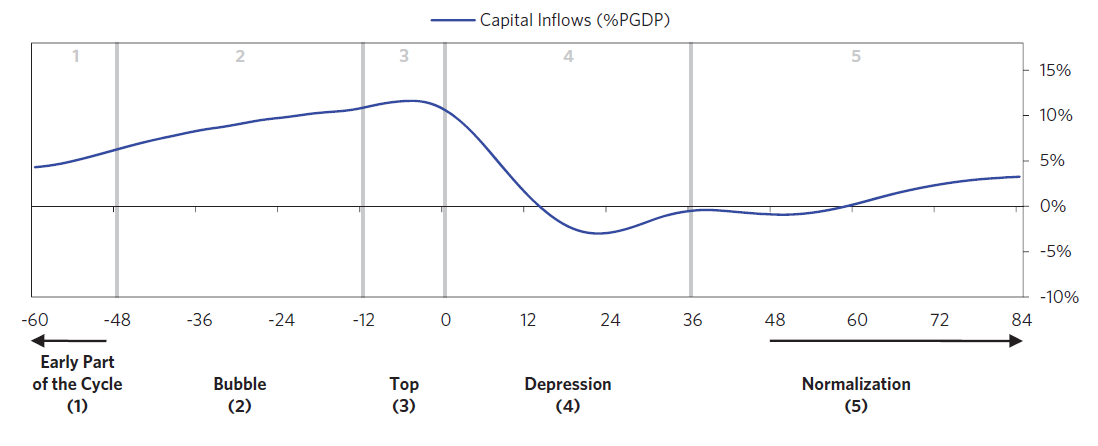

Flujos positivos de capital por buenos fundamentales, competitividad y buenas oportunidades de inversión a menudo financiadas dan paso al boom.

Se produce barato en el país y se exporta para obtener la moneda local.

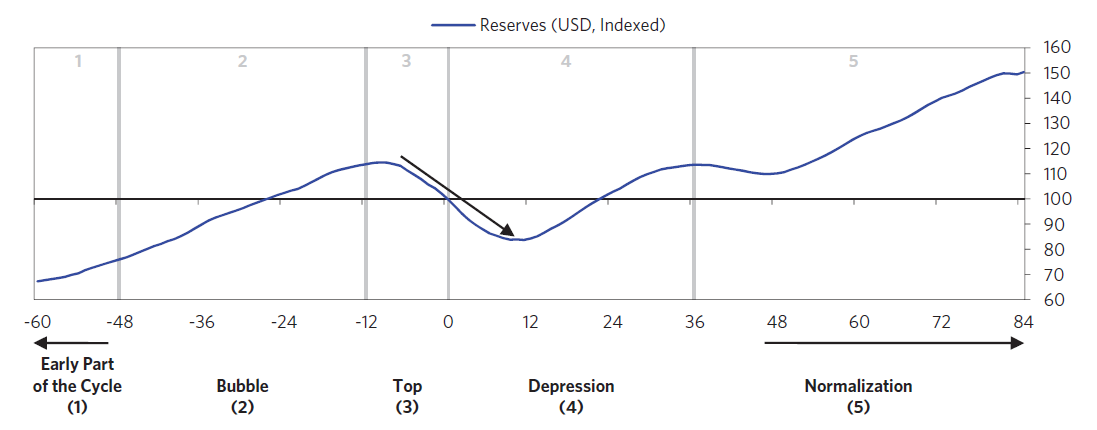

Balanza pagos positiva. La moneda local se aprecia. Mayor demanda de moneda local que oferta.

Se acumulan reservas de moneda extranjera comprando sus bonos. Se crea dinero para comprarlas.

2. La burbuja

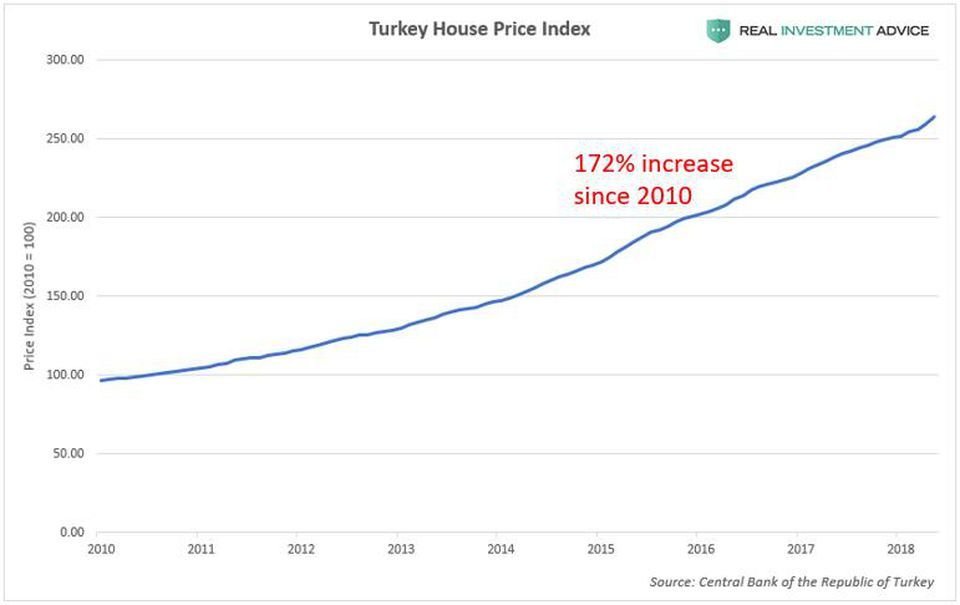

Los activos suben de precio y ya no dan tanto rendimiento. Sigue la compra a crédito a pesar de ello.

Los rendimientos de los activos son altos por la apreciación de la moneda.

Flujos capital +10%. Se acumulan reservas. FX 15%. Stocks rally 20%.

Los flujos financian boom en consumo. Importaciones crecen.

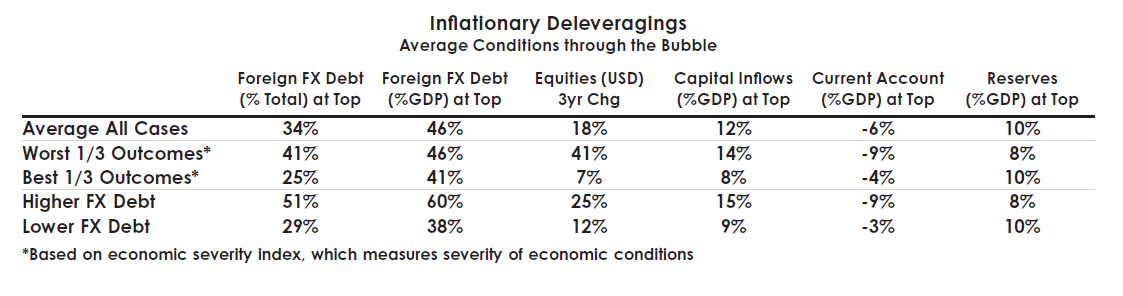

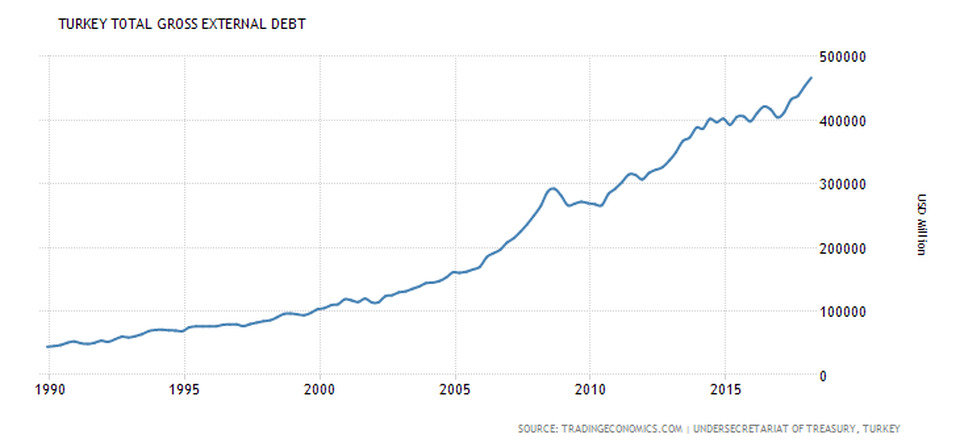

Deuda externa 35-45% GDP. GDP gap +4%

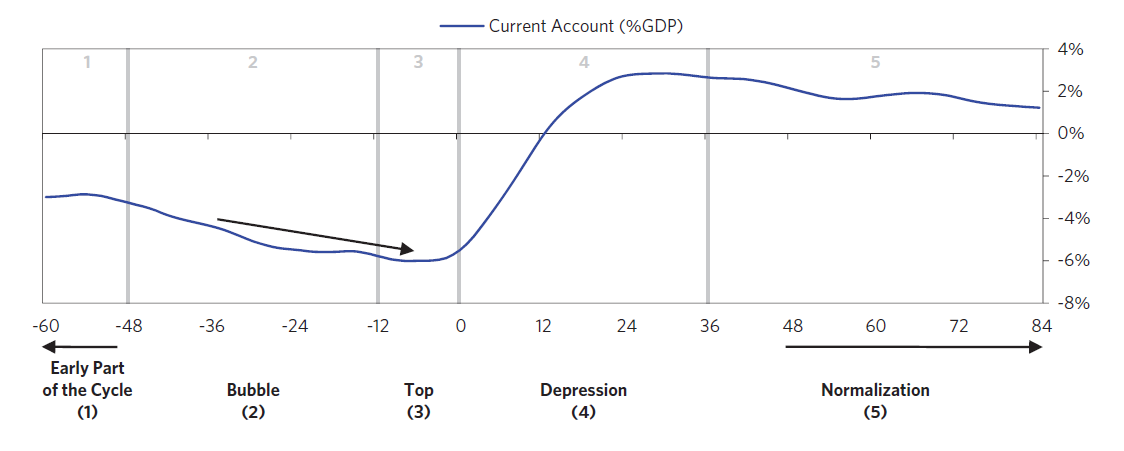

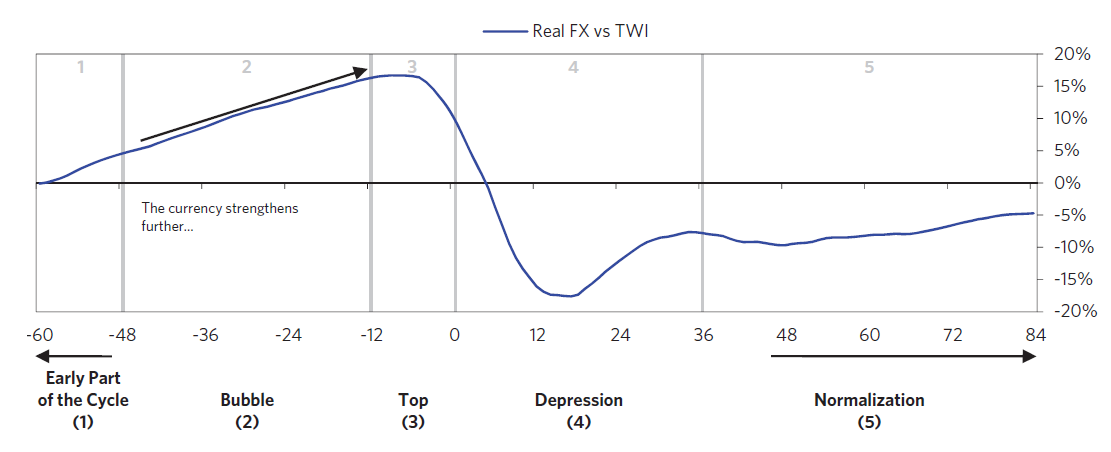

3. El techo y la defensa de la moneda

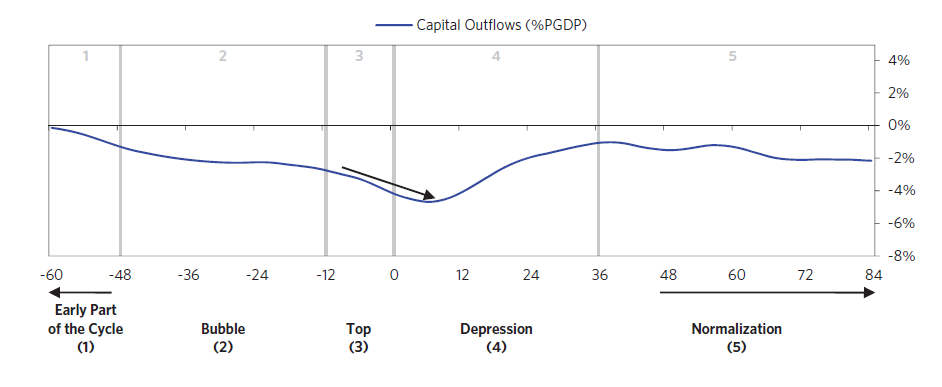

Moneda fuerte y precios altos provocan flujos negativos de capital que deteriora condiciones económicas.

La depreciación de los activos y los flujos negativos provocan crisis en la balanza de pagos y depresión inflacionaria.

La crisis puede originarse por pérdida de ingresos, endurecimiento del crédito o incremento de costes. Por ej. petróleo barato en exportadores.

Defensa vendiendo reservas o subiendo tipos. Control de capitales (corralito).

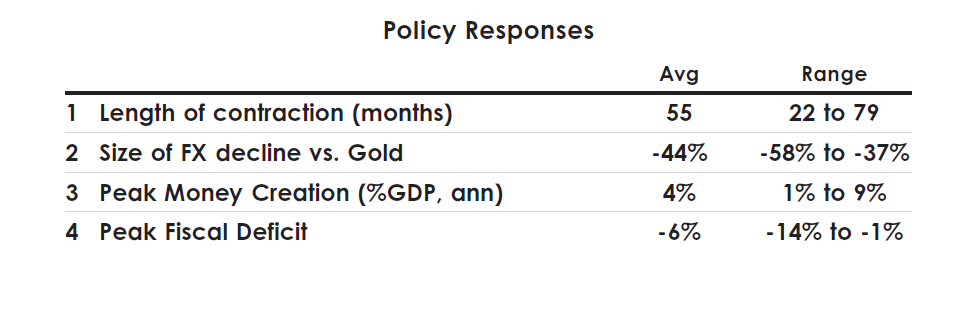

4. La depresión. Dejar ir la moneda.

Después de intentar defender la moneda de manera insostenible subiendo tipos o gastando las reservas, al final los gobiernos dejan que la moneda se devalúe (intentan suavizarlo).

Altos precios de las importaciones producen inflación en el consumidor.

Es mejor una devaluación grande y rápida, que una menor más lenta. Puede romper la tendencia inflacionista.

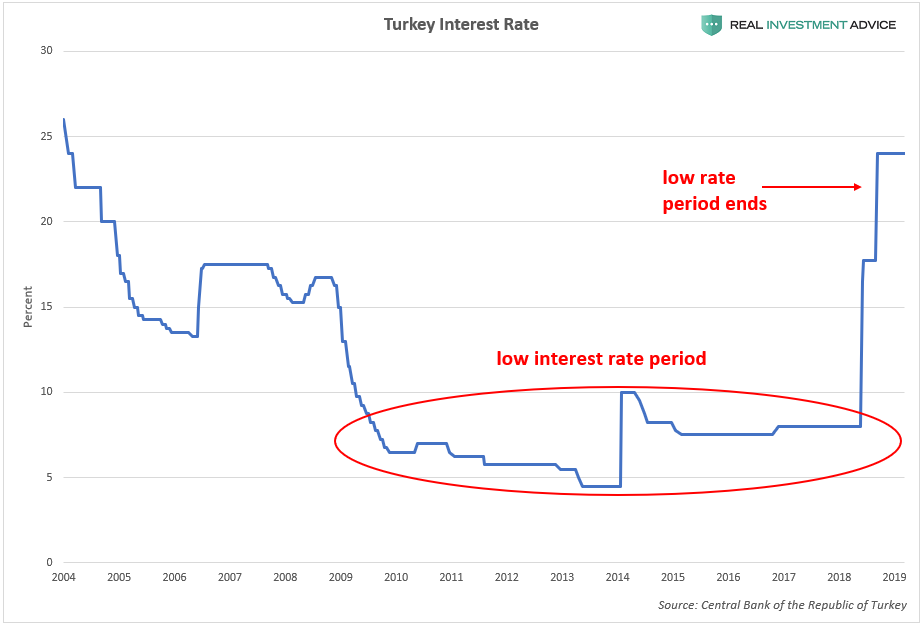

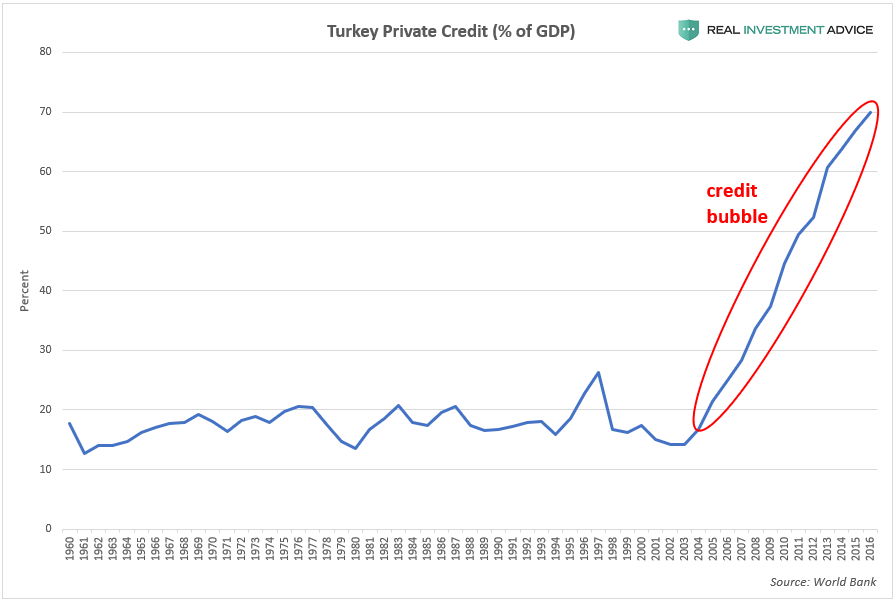

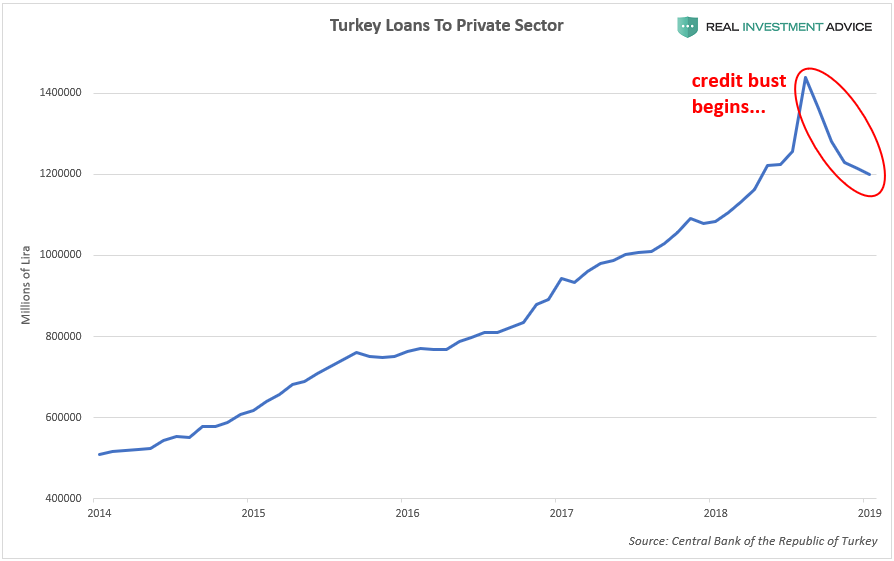

Ak Saray, el palacio blanco de Erdogan

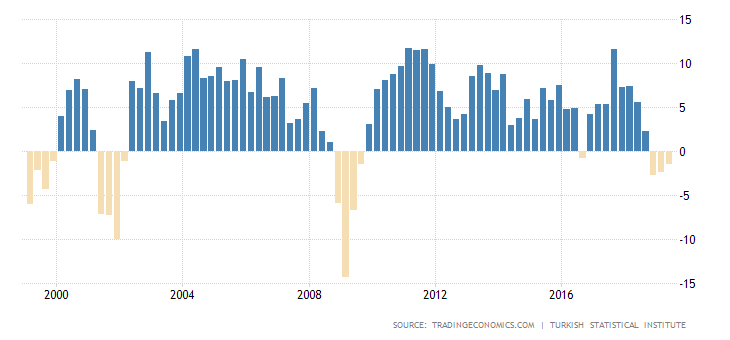

Turkey GDP Annual Growth Rate

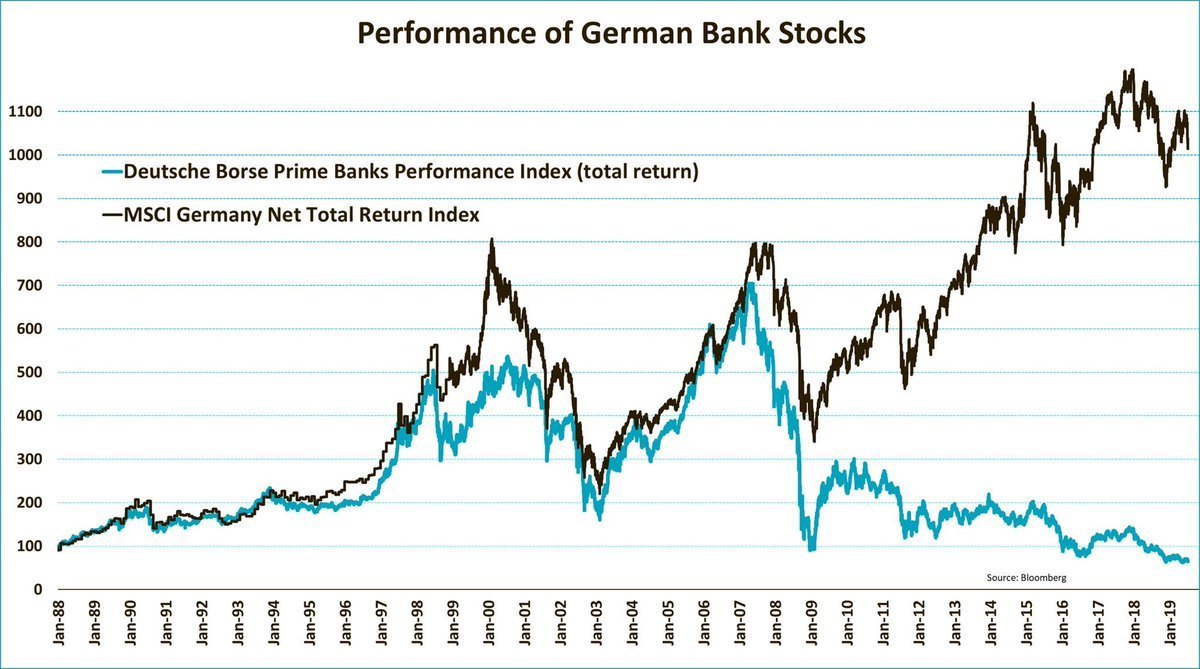

2. CRISIS DE DEUDA EN USA Y SU AJUSTE (1928-1937)

Después de la guerra que duró de 1914 a finales de 1918 y la recesión de 1920 hasta 1921, la economía en USA experimentó un período de rápido crecimiento basado en la tecnología.

La continuada electrificación de las pequeñas ciudades y zonas rurales junto con el desarrollo de la clase media abrió nuevos mercados para nuevas tecnologías.

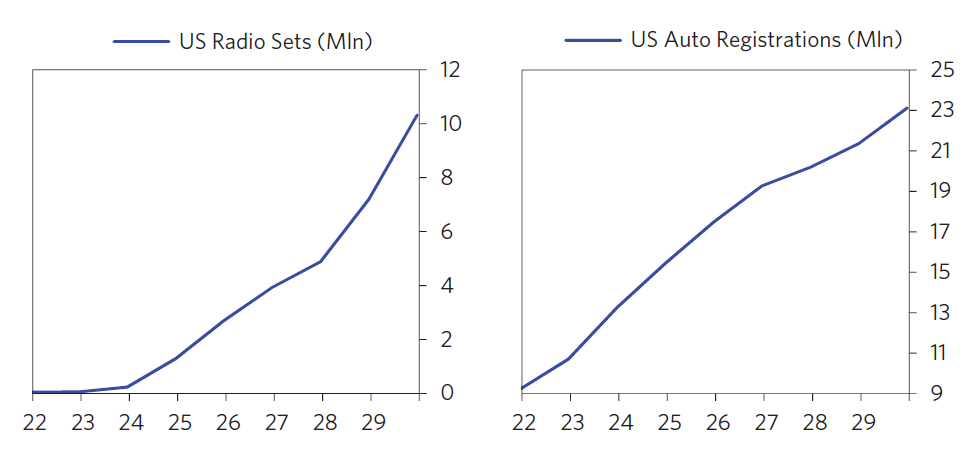

El producto estrella fue la radio pasando de 60.000 vendidas en 1922 a los 7,5 millones de radios vendidas en 1928.

En 10 años se triplicó el parque móvil hasta los 23 millones de vehículos.

Hubo un boom de un 75% en la productividad.

Los avances tecnológicos eran titulares frecuentes en los medios, lo que llevó a que el optimismo económico fuera la opinión dominante.

En medio del boom tecnológico en los inicios del ciclo, de 1922 a 1927, el crecimiento económico era fuerte y la inflación crecía suavemente. Fueron llamados los fat years. Los beneficios empresariales crecieron a niveles pre-guerra, el desempleo bajo hasta niveles de post-guerra y hubo subidas salariales del 20%.

Los Fat Years

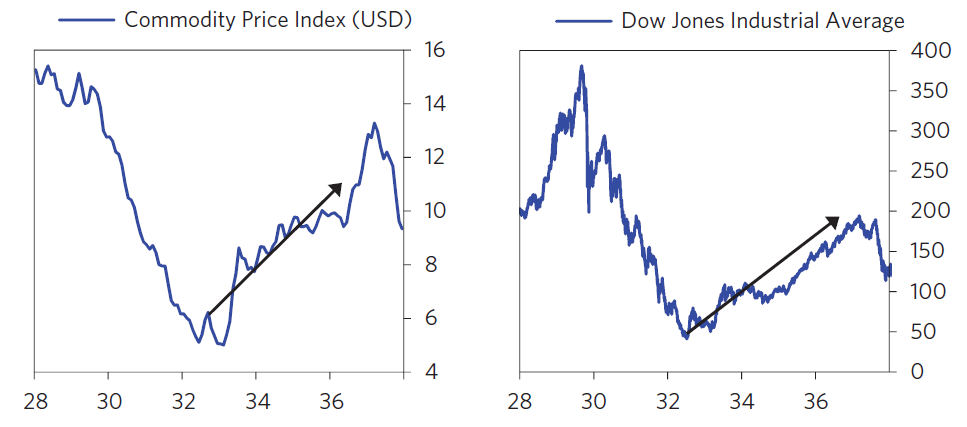

En los años de la pre-burbuja, de 1923 a 1926, la deuda y los ingresos crecían a la par porque el crédito se usaba para financiar actividades que producían un crecimiento rápido de los ingresos.

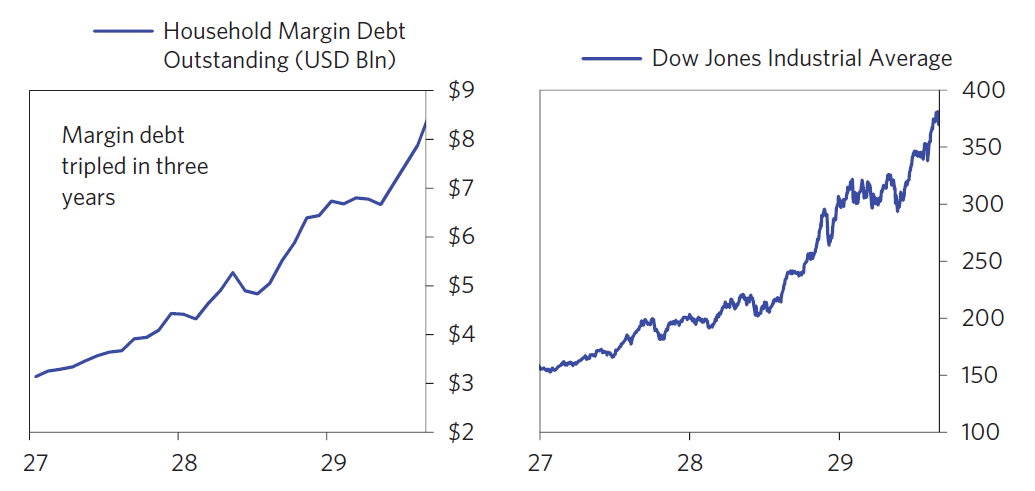

Mientras tanto la bolsa subía a máximos mientras experimentaba poca volatilidad. De 1922 a 1927 la bolsa subió un 150%.

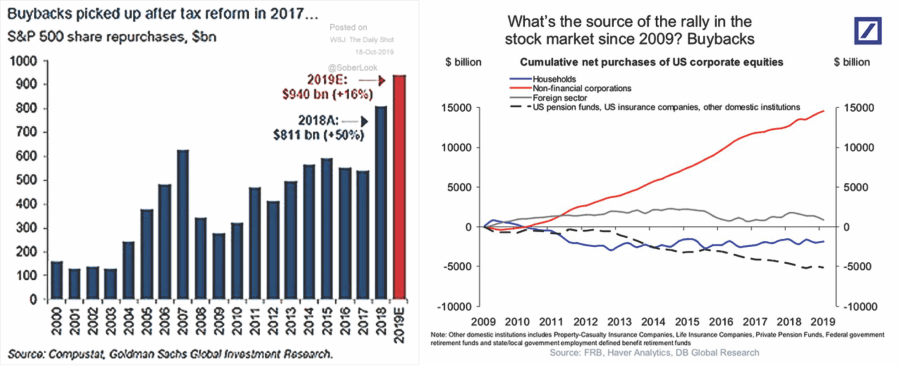

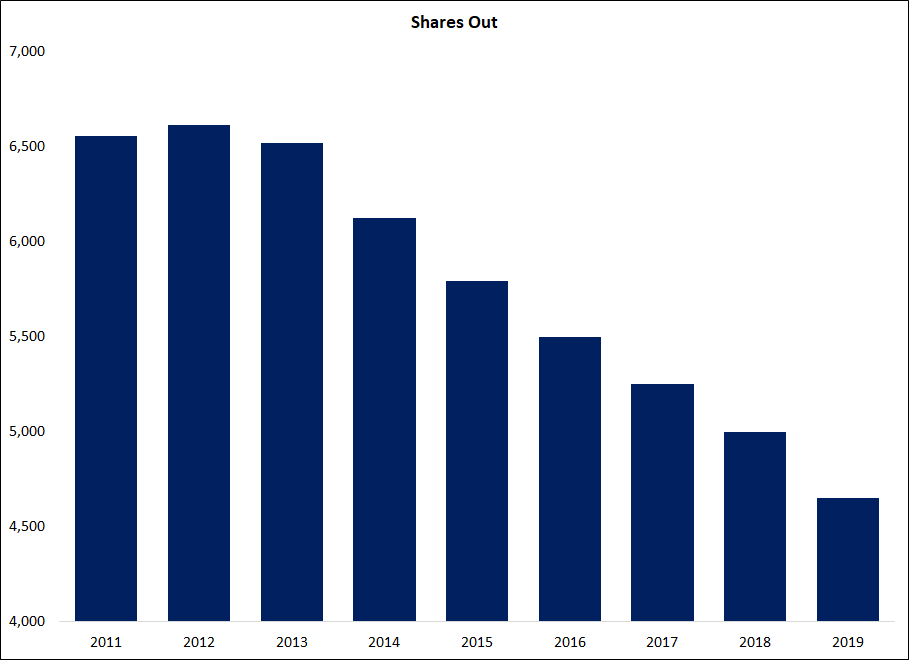

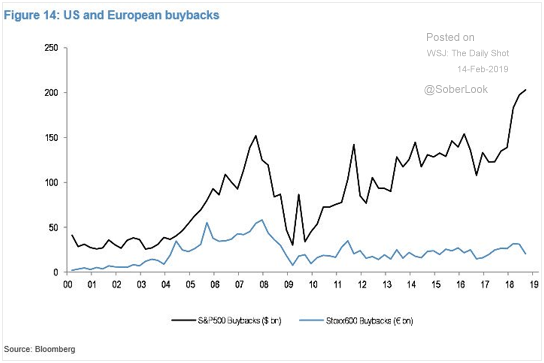

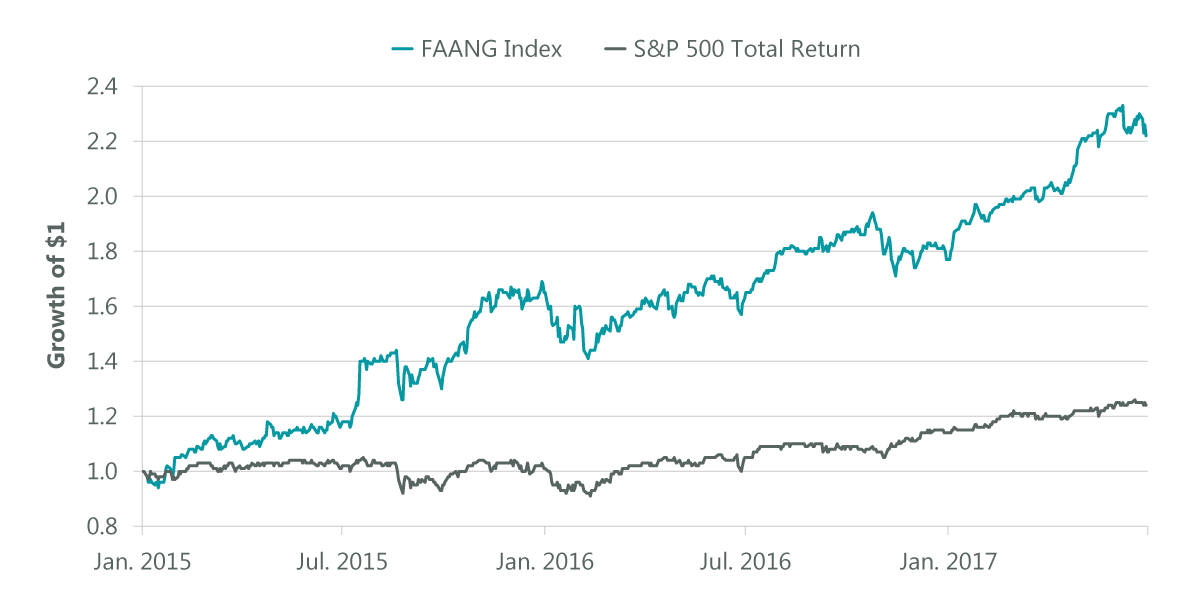

Radio Corporation of America (RCA) a la que llamaban "Radio" y General Electric eran las más activas y lideraban las rentabilidades. Eran como las FAANG actuales.

Entonces se empezó a formar la burbuja. Un escritor explicaba que la economía había entrado en una "Nueva Era" que justificaba la creencia de la prosperidad permanente, el fin del viejo ciclo de boom/bust o burbuja/pinchazo, un suave y sostenido crecimiento de la riqueza y los ahorros de los americanos. Y precios ascendentes en las acciones indefinidamente.

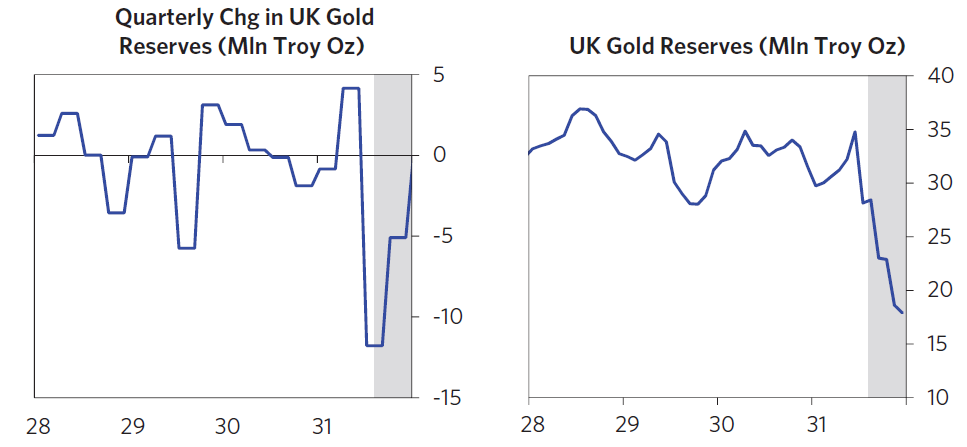

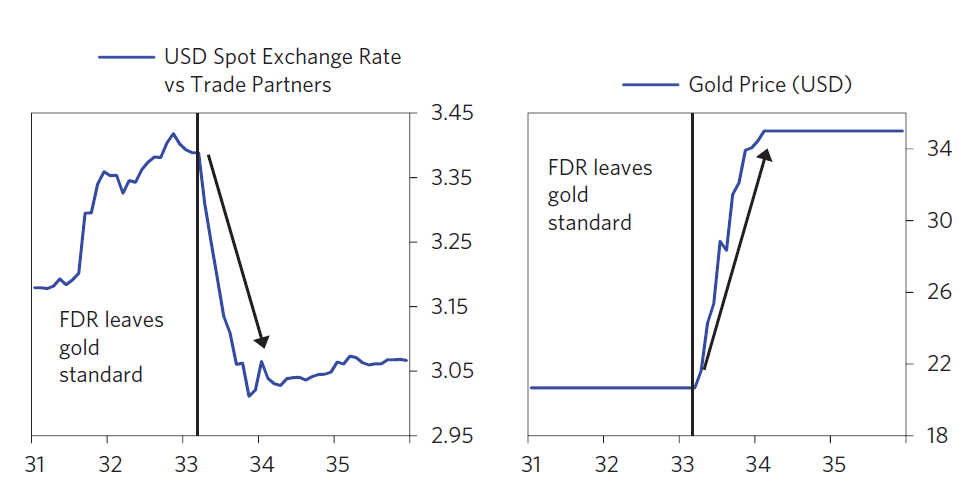

USA resultaba muy atractiva para la inversión extranjera. El patrón oro estaba muy extendido y el oro entraba en USA a medida que otros países lo usaban para comprar dólares.

Cuando otros países como Francia, Alemania y UK empezaron a preocuparse al ver disminuir sus reservas de oro, pidieron a la Fed que bajara tipos para hacer al dólar menos atractivo.

Más enfocada en el crecimiento y la inflación que en el crecimiento de la deuda, la Fed en la primavera de 1927 bajó las tasas de interés del 4 al 3,5. Esto favoreció la creación de más crédito. La relajación en el crédito aceleró aún más la economía.

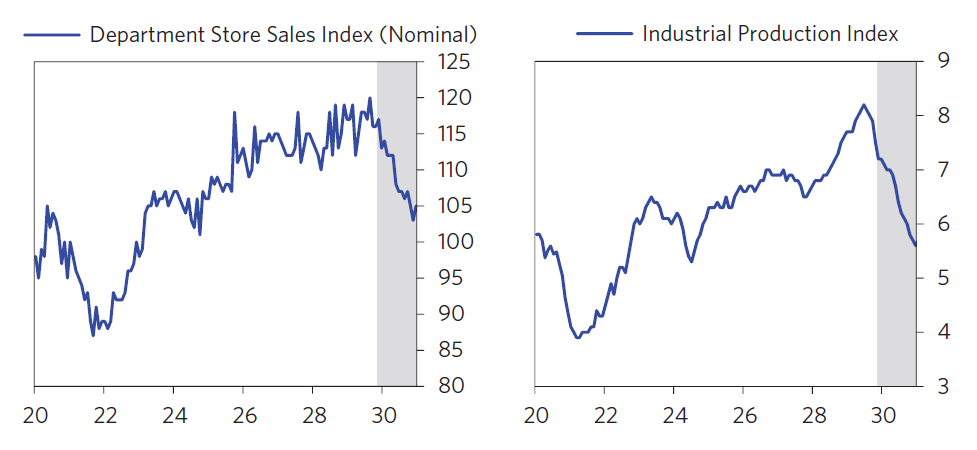

Noticias de crecimiento económico vigoroso se difundían por las nuevas radios. En la segunda mitad del 1928 la producción industrial creció un 9,9 y la producción de autos hizo máximos. El boom puso a la gente eufórica.

El Boom de la Burbuja

Después de que los precios de las acciones casi se doblaran durante 1927 y 1928, las acciones se compraban a crédito a múltiplos elevadísimos (per 30).

Todo el mundo empezó a comprar acciones, incluso gente sin experiencia alguna en inversiones se animaba a entrar en el mercado (retail/dumb money). Se disparó el número de brókers y de nuevas sucursales. Todo el mundo hablaba de lo que ganaba en la bolsa.

Durante este período aumentó el apalancamiento para seguir comprando más acciones. Aparecieron nuevos prestamistas menos regulados, el shadow banking.

Clásicamente esta financiación nueva y de rápido crecimiento es sintomática de las burbujas. Los bancos hacen creer mediante garantías que los activos son más seguros de lo que son.

Estos nuevos productos no habían sido testados en ninguna crisis. Estas innovaciones financieras suelen ser las responsables de la crisis.

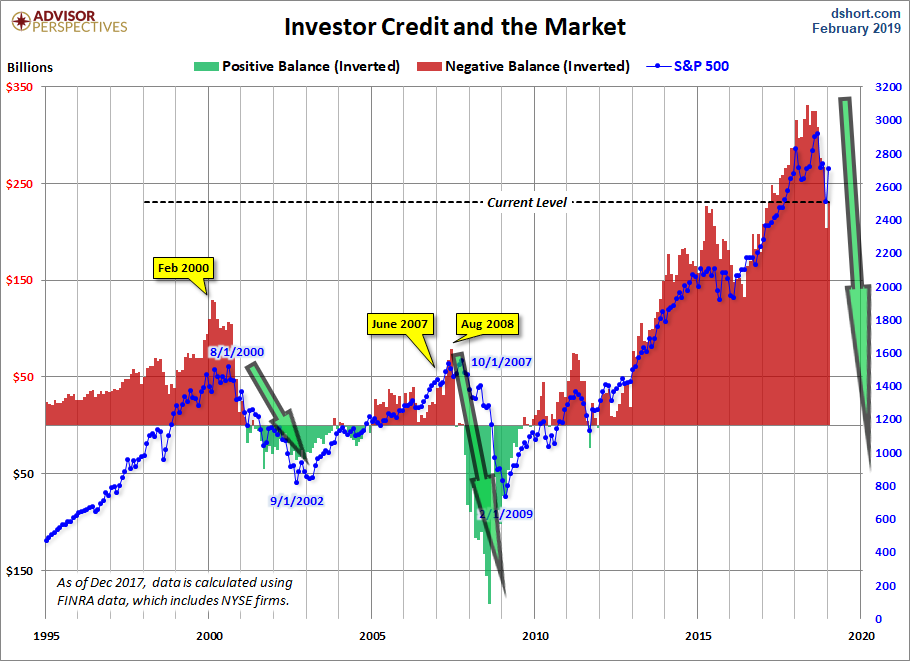

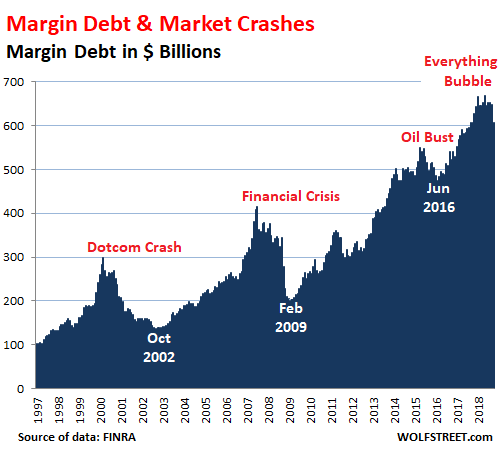

Margin debt

La margin debt es la deuda que un bróker te permite para apalancarte en la compra de un activo financiero. Esta deuda se triplicó en tres años.

En cuanto hay pérdidas esta deuda te puede obligar a vender activos para satisfacer la garantía a depositar por esa deuda, puede sufrir un efecto cascada. Margin calls.

Call Loans

Los call loans eran ajustados cada día reflejando la tasa de interés y las garantías (aval) requeridas. Era crédito a corto plazo no garantizado que podía reclamar el prestamista en cualquier momento.

Los prestatarios financiándose a corto para comprar activos de riesgo a largo plazo y los prestamistas o emisores de deuda prestando a gente más arriesgada dispuesta a pagar más interés.

Como nuevos inversores entraban en el mercado los emisores de la deuda obtenían intereses más altos de estos call loans y se hicieron populares como vehículo de inversión del cash excedente de las empresas.

Entraba dinero de inversores extranjeros desde Londres y Honk Kong. La proporción de dinero invertido en estos call loans pasó del 24% al inicio de 1928 al 58% en octubre de 1929. (repos)

Eso trajo riesgo al mercado, la Fed no podía prestar liquidez a esos emisores.

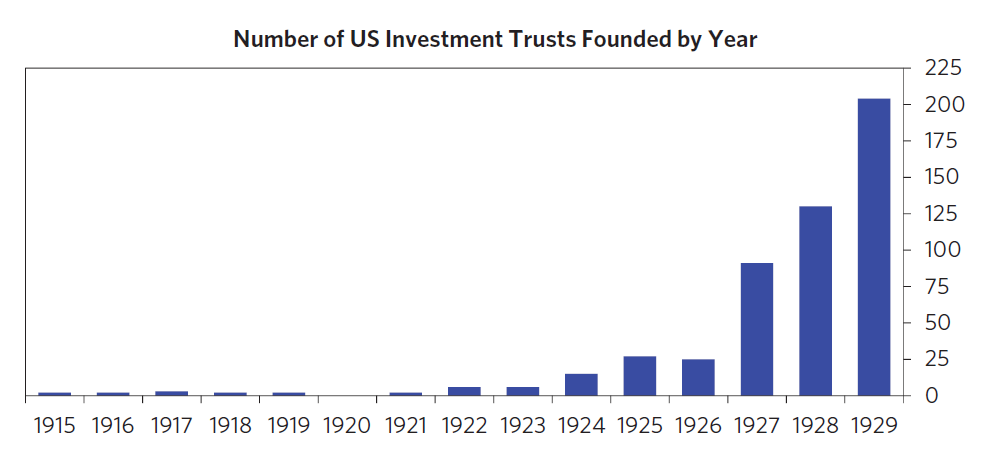

Investment Trusts

Los investment trusts fueron otra innovación financiera proveniente de UK. Los trusts eran empresas que invertían en comprar acciones de otras empresas, y permitían una amplia y bien gestionada diversificación a los inversores que carecían de suficiente capital para comprar acciones de múltiples compañías.(ETFs)

En 1929 se lanzaban 5 trust a la semana que captaban un tercio del nuevo dinero que entraba en el mercado.

Los promotores de los trusts afirmaban que su diversificación hacía al sistema financiero más seguro.

Sin embargo, el apalancamiento que usaron los trusts para amplificar retornos creó el riesgo en el mercado que se amplificó aún más cuando la gente se apalancaba para comprar estos trusts ya de por sí apalancados. La mayoría de los especuladores no eran conscientes del riesgo de esos productos.

La subida de los precios de las acciones atrajo a todavía más nuevos inversores que asumían más riesgo. Los estándares para conceder crédito se relajaron.

El apalancamiento se estaba produciendo en el sistema de financiación que llaman shadow banking.

Por tanto los bancos no parecían estar sobreendeudados y parecían estar en mejor forma que en los niveles pre-crisis de 1920-1921. Récord en earnings.

Depósitos incrementados del 23,3% al 35,7% daban estabilidad. Las fusiones de grandes bancos en 1929 se vieron como señal de fortaleza.

Clásicamente los earnings del banco y las hojas de activos parecían saludables durante los buenos tiempos porque los activos están sobrevalorados en ese momento.

Es cuando hay retirada de depósitos (bank run) y los activos bajan de precio cuando los bancos tienen problemas.(15:1)

Acercándose al techo

Mientras, la Fed debatía la necesidad de restringir el crédito que estaba propulsando hacia arriba el precio de las acciones. Dudaba de si subir tipos porque la economía no se estaba sobrecalentando, la inflación era suave y subir tasas perjudicaría a todos los que necesitan crédito, no sólo a los especuladores.

Típicamente las peores burbujas de deuda no van acompañadas de inflación alta y creciente. Es debido al error cometido por los bancos centrales de permitir tanto crecimiento de la deuda al prestar sólo atención a la inflación y el crecimiento del PIB. No les preocupa si la deuda generará los ingresos necesarios para poder ser devuelta.

En lugar de subir tipos la Fed trata de limitar el suministro de crédito a través de los bancos. La Fed alerta a los bancos de la cantidad de deuda absorbida por este tipo de créditos especulativos con acciones. Amenazó a los bancos con no dar crédito para esos productos, pero fue inefectiva esa política al completo.

El papel de la política monetaria de la Fed

La subida de tipos de la Fed pincha la burbuja.

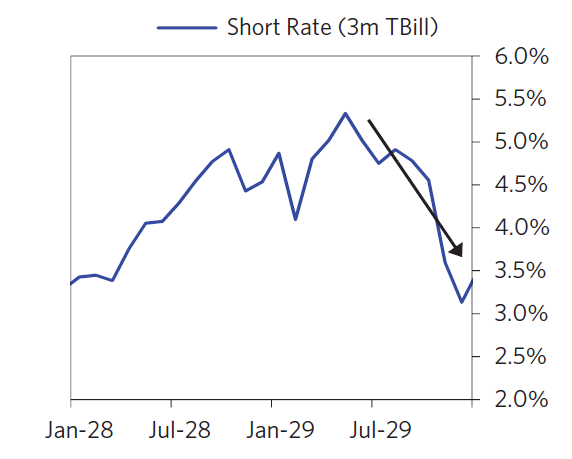

En 1928 de febrero a julio la Fed subió tipos de 1,5 a 5%. La Fed esperaba acabar con el crédito especulativo pero sin afectar a la economía. Un año después en agosto de 1929 los sube al 6%.

La curva de tipos se invierte, disminuye la liquidez.

Los retornos del cash y el dinero a corto plazo resultan más atractivos. Los créditos están mas caros así que se incentiva el flujo de dinero hacia activos más seguros a corto plazo abandonando bonos, acciones y ladrillo.

Los valores de los activos caen aún más. Disminuyen ingresos y consumo.

Pinchazo de la burbuja.

1929. El techo y el crash

La curva de tipos se invierte más a medida que la Fed sube los tipos a corto plazo

Los primeros signos aparecen en marzo de 1929. Noticias de que la Fed se está reuniendo diariamente y no revela detalles de las reuniones hacen correr el rumor de que se van a aplicar medidas drásticas sobre la deuda especulativa.

Tras una inusual reunión en un sábado de la Fed el 25 y el 26 de marzo las acciones caen más de un 4%. La tasa de call loans cae un 20% (se seca la liquidez) y aparece el pánico junto con las ventas forzadas por los margin call.

La Fed decide no actuar y es el presidente del National City Bank, Charles Mitchell, que también es un director de la Fed de NY, anuncia 25 millones de $ listos para concederlos como crédito. Esto calma el mercado y las acciones rebotan.

Marzo de 1929

Mientras que el crecimiento se ha moderado, la economía sigue fuerte durante la primera mitad de 1929.

En abril la producción industrial y el empleo industrial están en máximos.

La construcción rebota en el segundo trimestre tras haber caído en el primero.

Después de las caídas de corta duración de mayo el rally alcista se acelera y la burbuja alcanza el punto de implosión. Las acciones suben un 11% en junio, un 5% en julio y un 10% en agosto. El rally viene acompañado de apalancamiento acelerado.

Sigue la contracción crediticia, en modo hawkish el 8 de agosto la Fed sube al 6% los tipos viendo que sus medidas para frenar el crédito especulativo habían fallado.

Verano de 1929

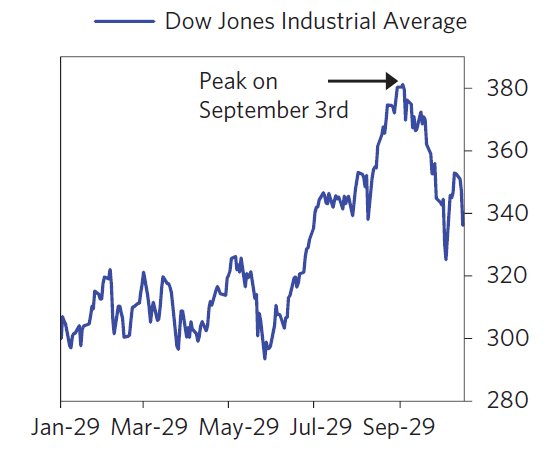

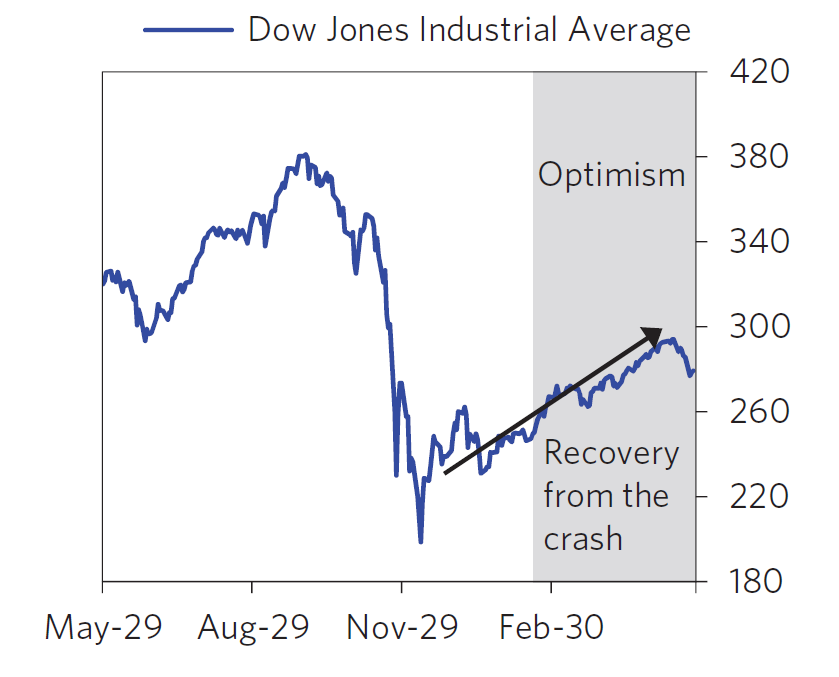

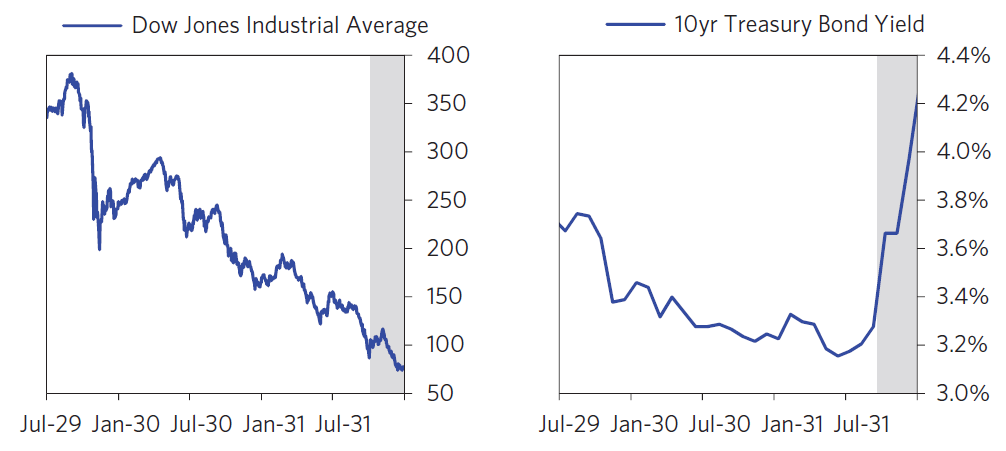

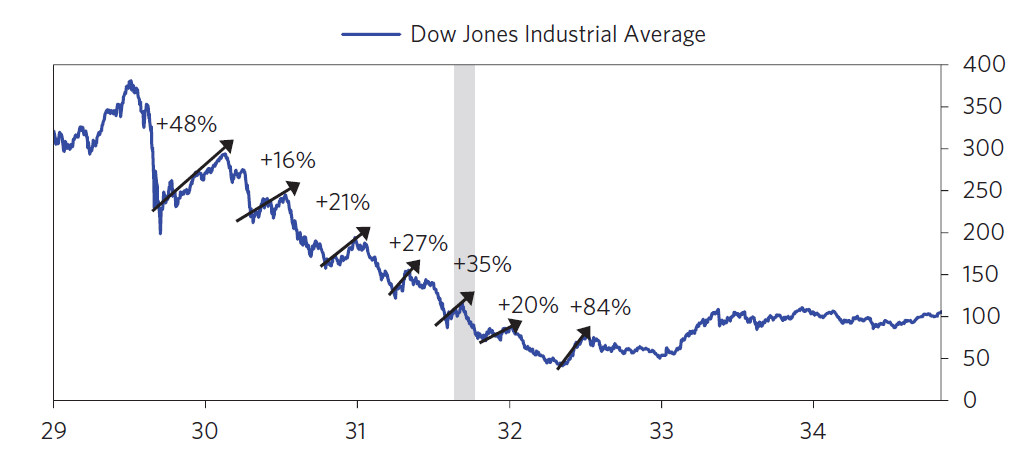

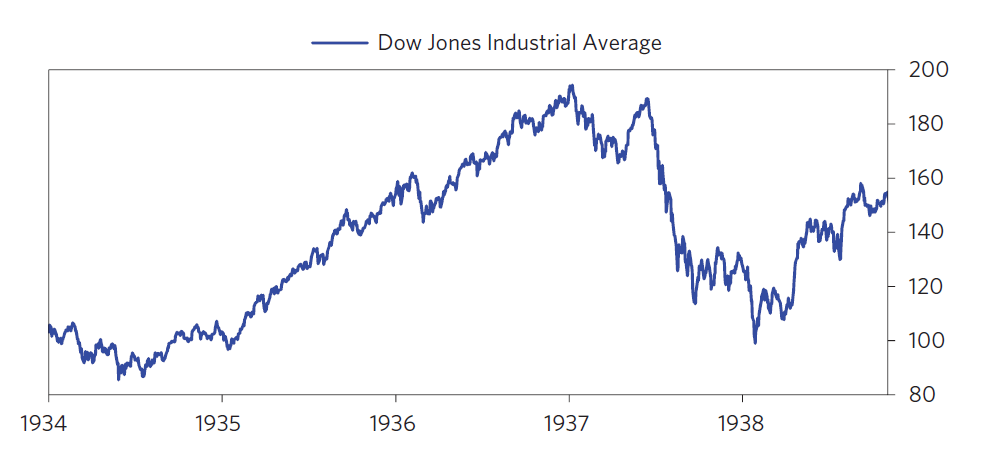

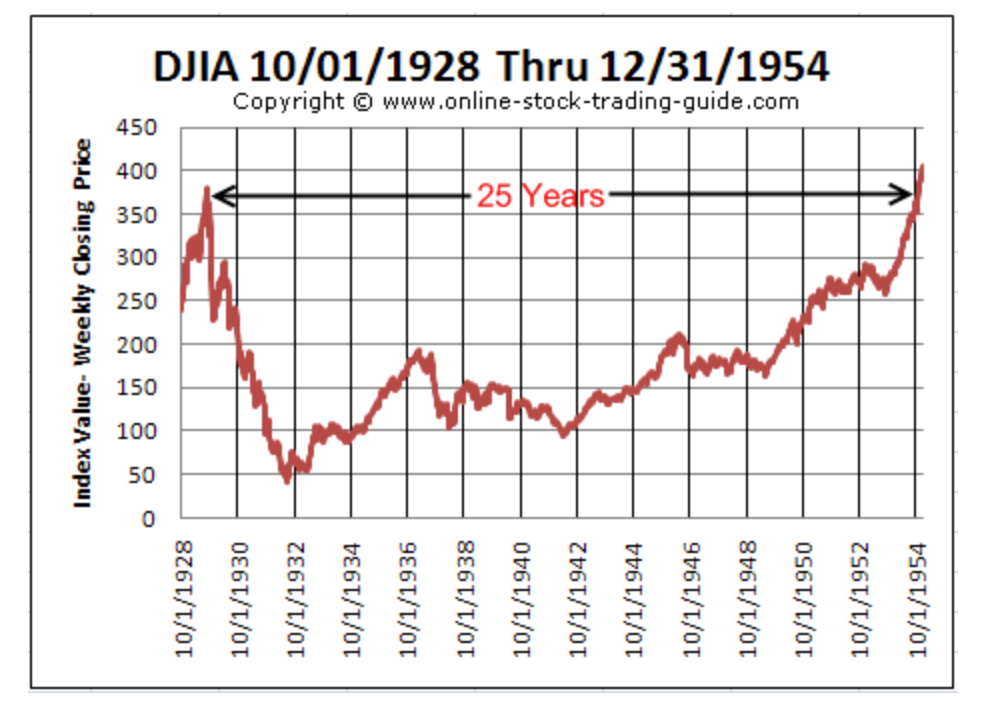

El techo lo hizo el Dow el 3 de septiembre cerrando a 381, un nivel que no volverá a alcanzar en 25 años.

No hubo un evento que disparase las ventas. Precios al alza requieren compras apalancadas para mantenerse acelerando en una tasa insostenible debido a que los emisores de deuda y los que quieren financiación están cerca de alcanzar o han alcanzado ya el máximo posible.

El techo

5 septiembre. "Babson Break"

20 septiembre. Colapso del imperio financiero londinense de Clarence Hatry

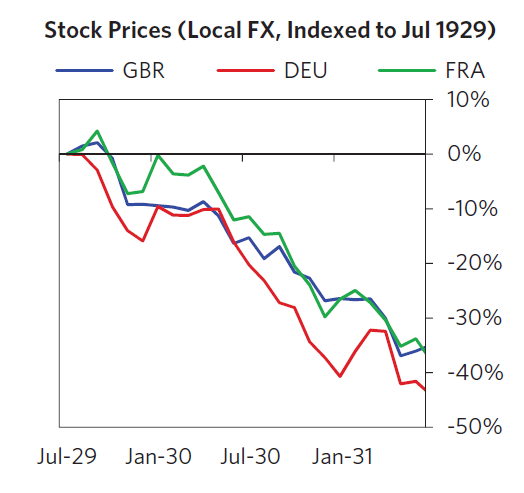

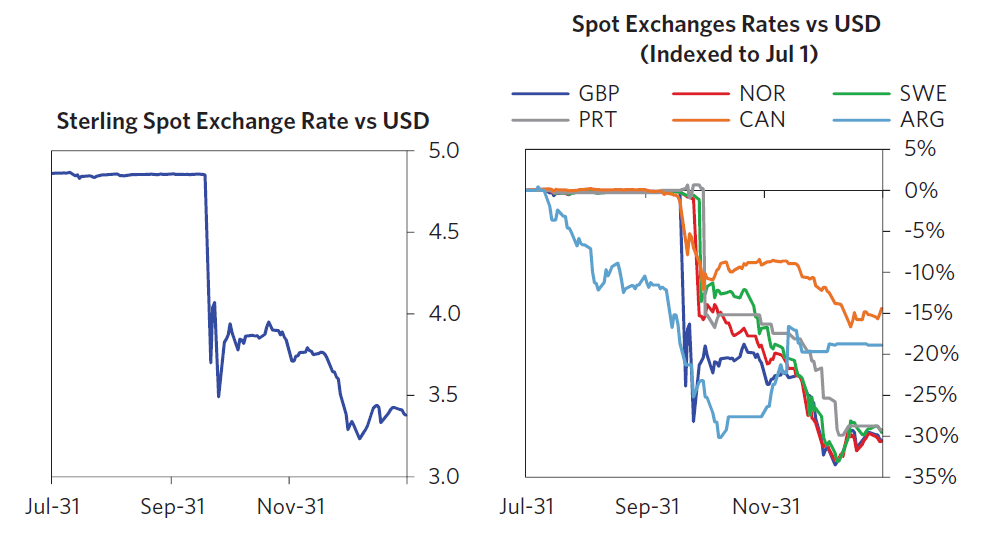

26 septiembre. Banco Inglaterra sube tipos del 5,5 al 6,5%. Máximo 8 años y le siguen otras naciones europeas.

15 octubre. Total 10% bajada. Precios en una meseta elevada(pisos no bajan).

19 octubre sábado. Segundo mayor volumen histórico. JPM ve futuro brillante.

21 octubre lunes. Oleadas de ventas y margin calls al final del día.

23 octubre miércoles. Margin calls al final del día 6,3%. Saltan más por la noche.

24 octubre Black Thursday. Pánico desde el inicio y 10% bajada. Bancos compran stocks para compensar y se recupera la sesión

28 octubre Black Monday. 13,5%. Empresas reclaman call loans a los brokers. Más por la noche.

El Crash

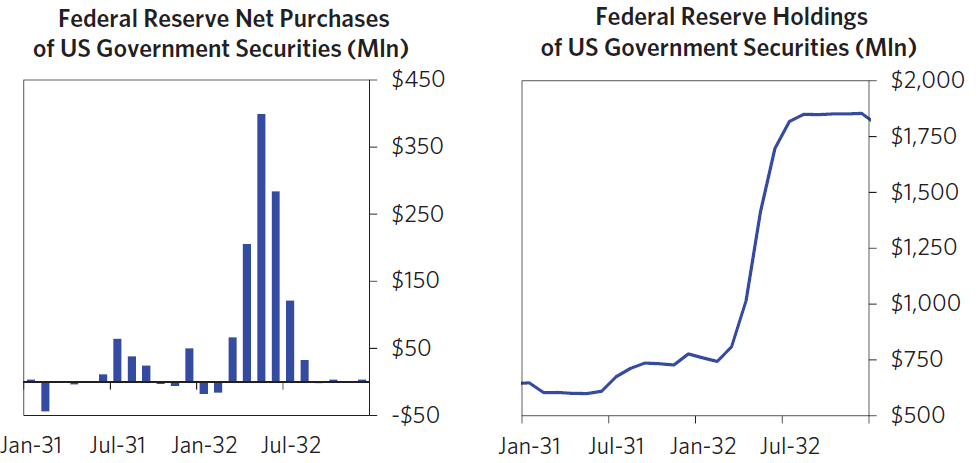

29 octubre Black Tuesday. La Fed empieza a comprar securities (MBS). La regulación no ayuda. Los trusts sufren por el apalancamiento. 11,7% (23% en 2 días).

30 octubre miércoles subida de 12,3%.

31 octubre bajada tipos Fed (6 a 5%) y BoE (6,5 a 6%).

El lunes siguen las bajadas y para el miércoles el Dow iba un 15% abajo en la semana, continúa otra semana.

Fed baja tipos al 4,5% en ese mes.

13 noviembre suelo y 20% rally hasta diciembre.

Con el credit crunch los Ferrocarriles sufren al rolar la deuda y el gobierno tiene que rescatar (Autos 2008)

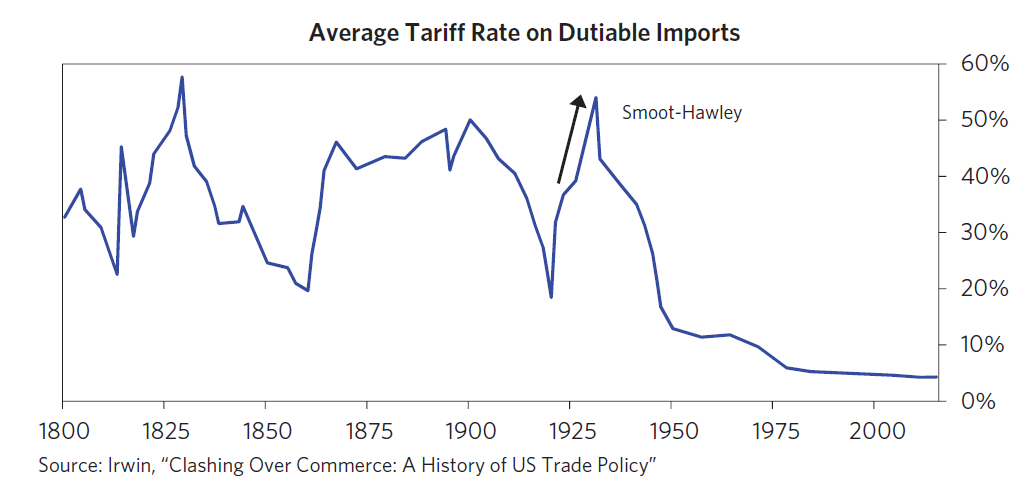

Proteccionismo: política restrictiva de inmigración, aranceles.

Hoover en su campaña electoral lleva aranceles a las importaciones agrícolas.

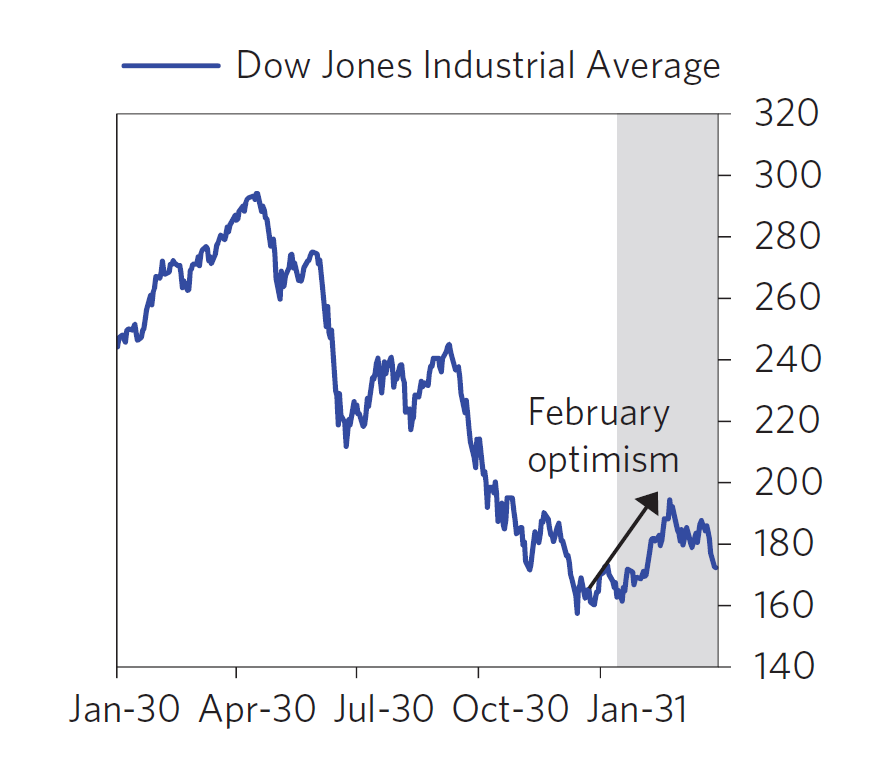

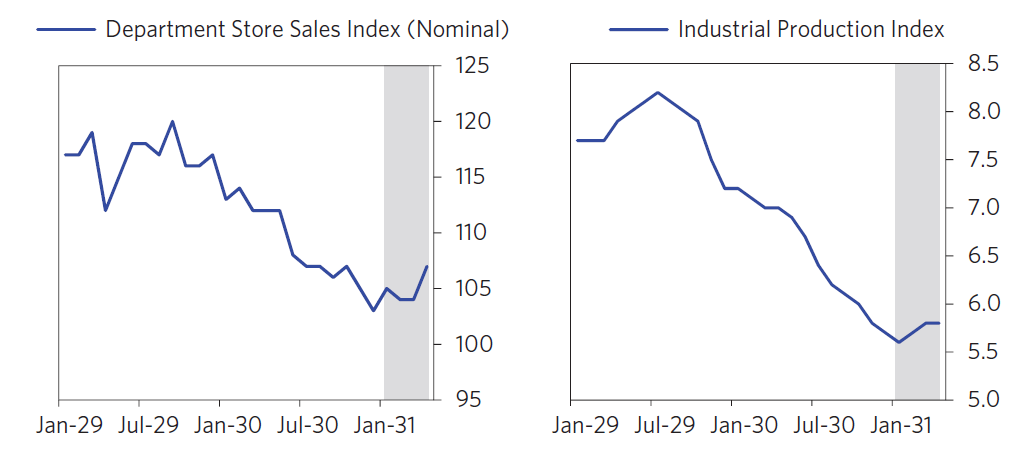

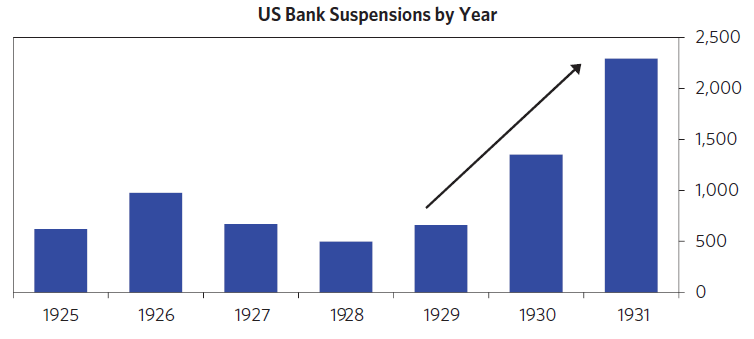

40% bajada en beneficios en la banca, defaults iniciales en real state de pequeños bancos rurales.

Diciembre 1930 bank runs en instituciones financieras (el 65%) no garantizadas en cuestión de días.

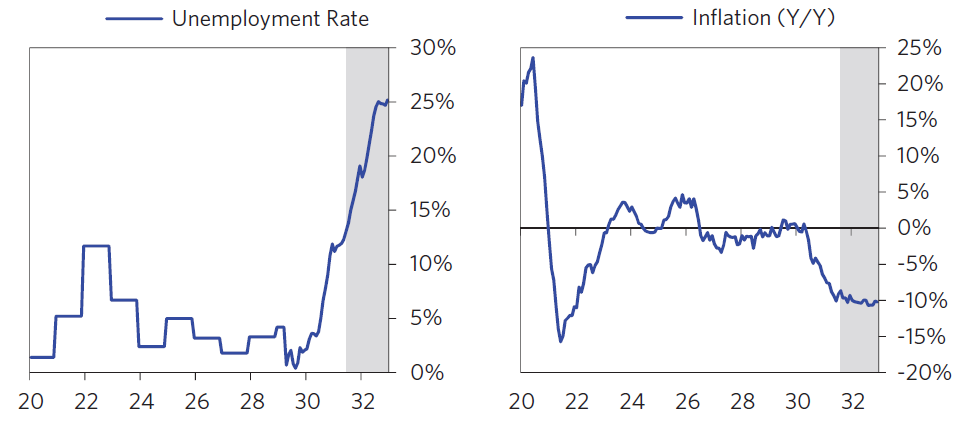

La Depresión 1930-1932

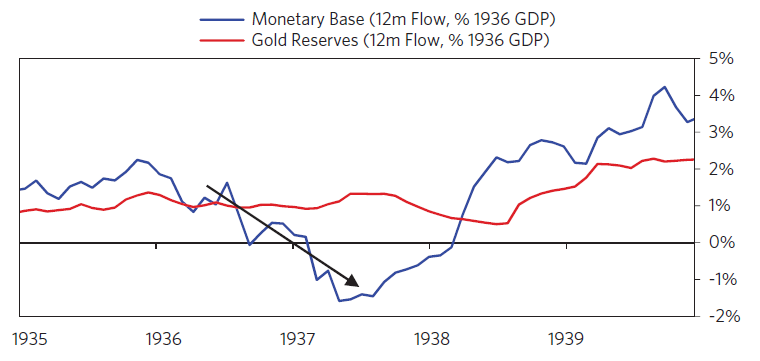

El patrón oro limitaba la impresión de dinero.

Legalmente la Fed sólo podía dar crédito al 35% de la banca comercial.

El Dow subió un 20% de los mínimos de diciembre. En marzo baja un 11,3% por datos malos del T y Europa.

Aumenta el déficit.

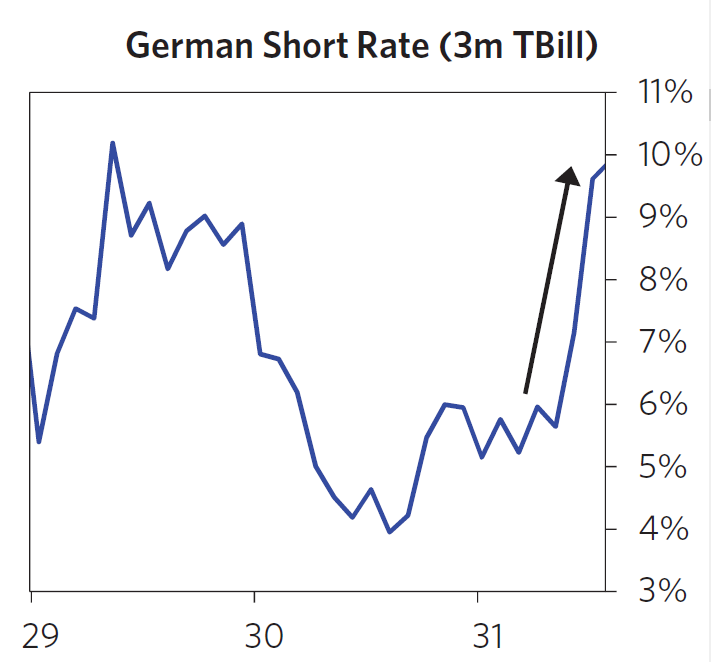

Disminuye el crédito emitido en dólares y esto afecta al carry trade USA-Alemania(Ger bills 6xGDP)

1T 1931. Optimismo

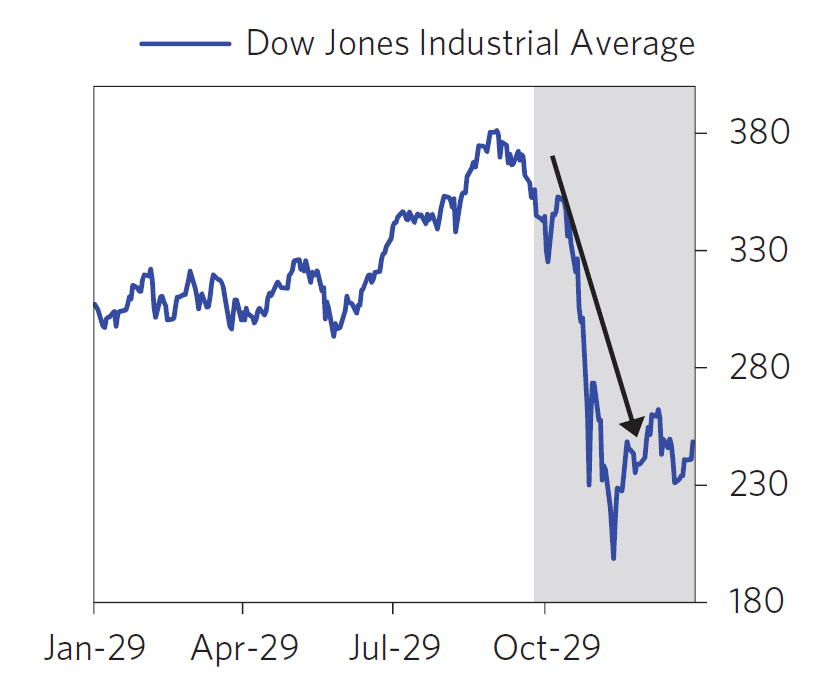

El máximo del Dow Jones Industrial Index fue en septiembre de 1929 y estuvo en los 381 puntos.

Su mínimo fue en julio de 1932 y se situó en 41 puntos. Un 89,23 %.

Tardo 25 años en volver a máximos.

Nikkei 225 Index - 67 Year Historical Chart

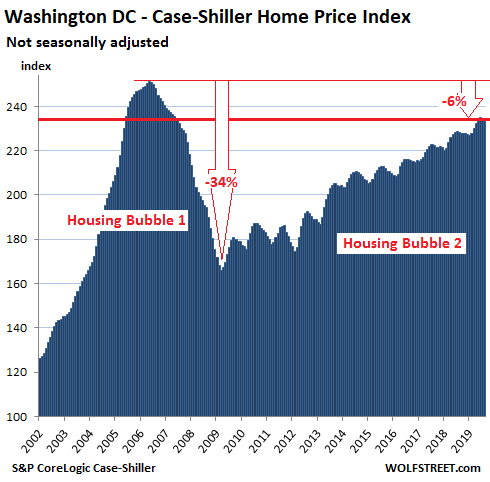

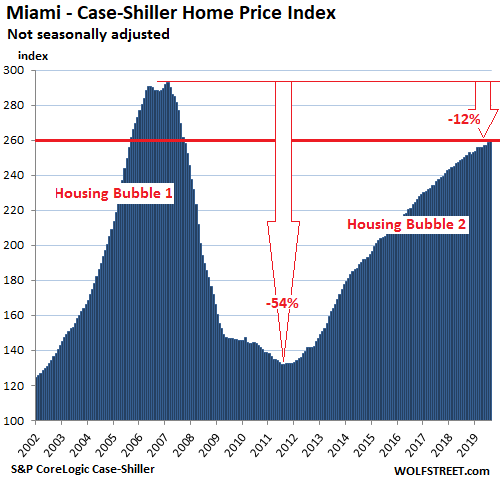

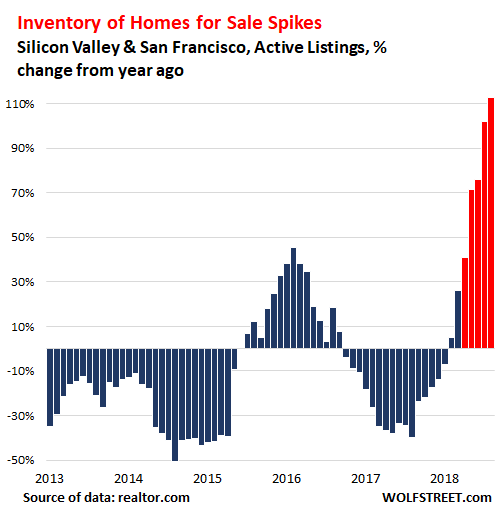

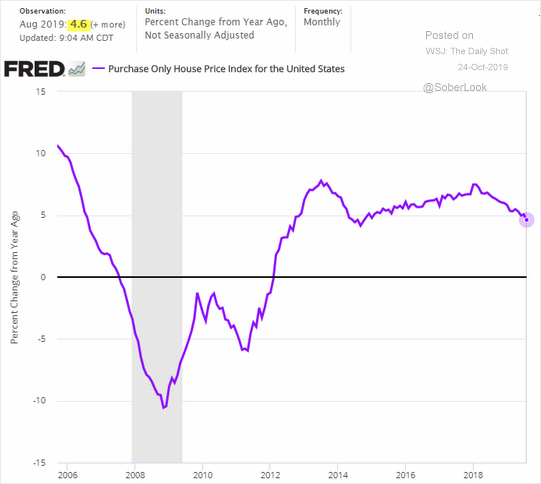

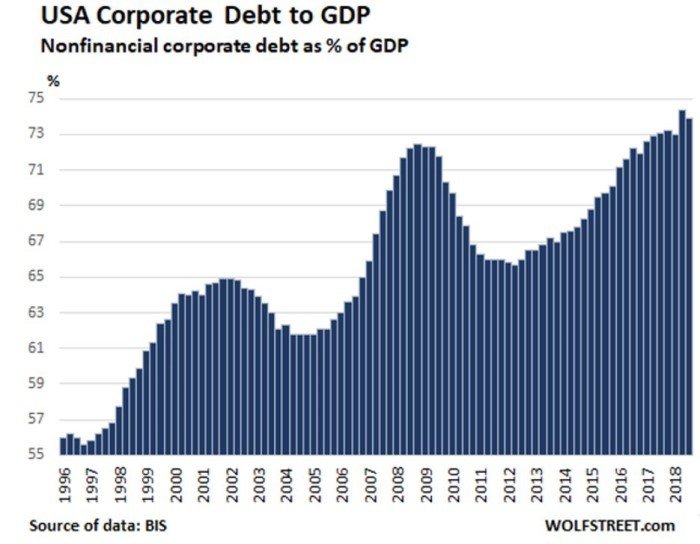

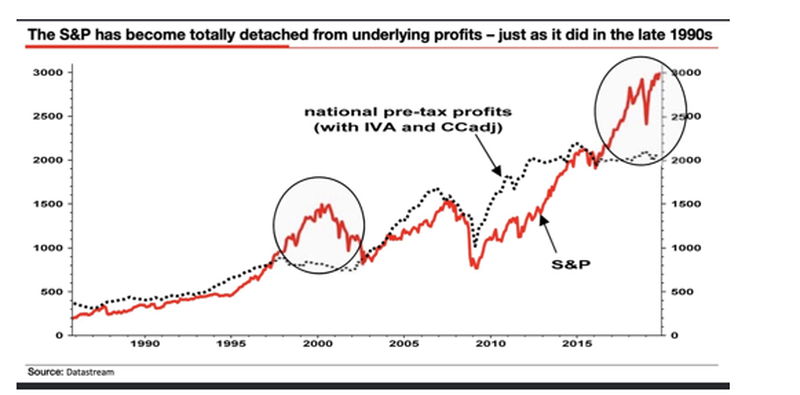

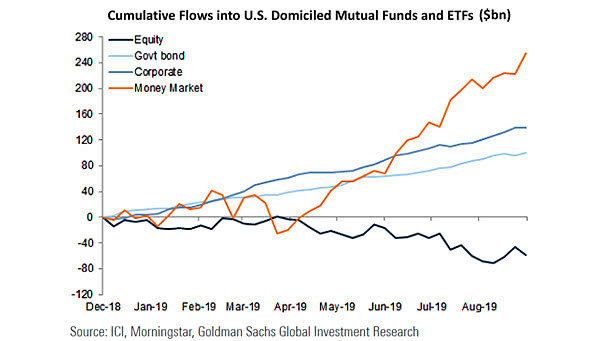

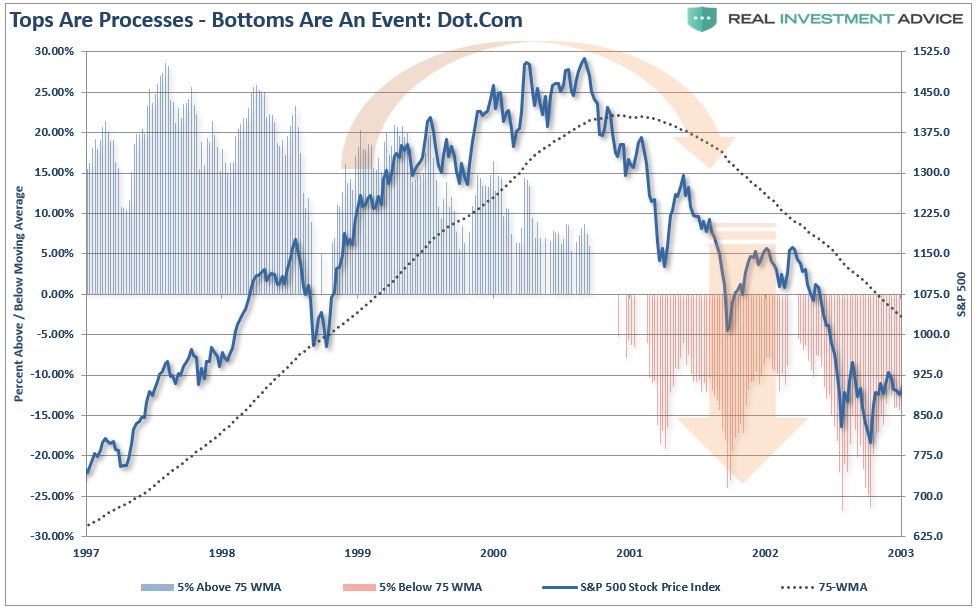

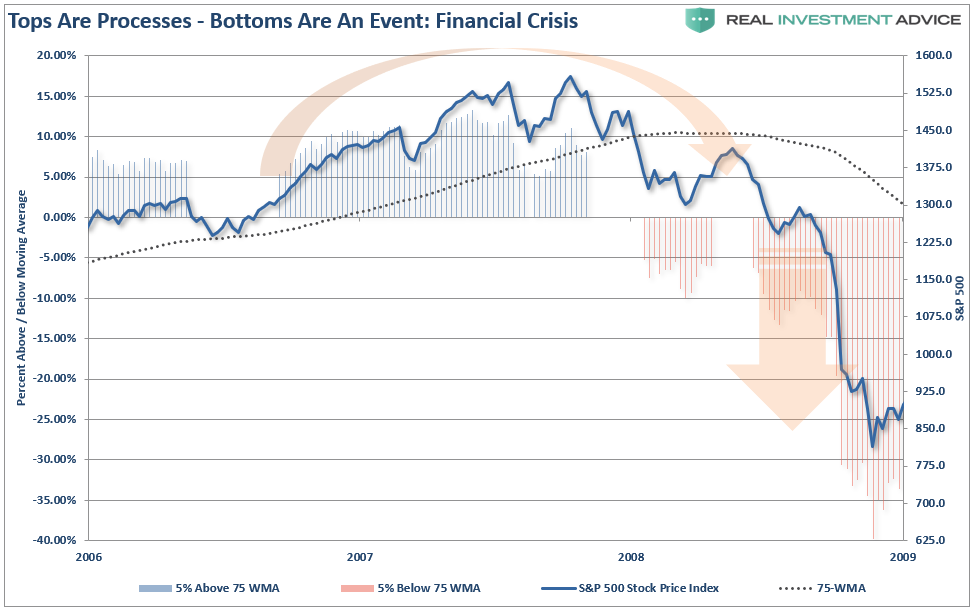

3. ¿EN QUÉ MOMENTO DEL CICLO ESTAMOS?

Ratio GDP Global

En febrero 2018

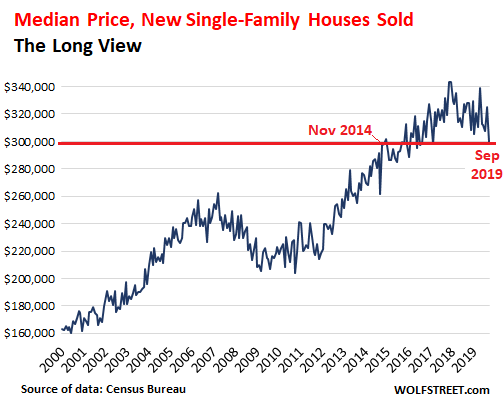

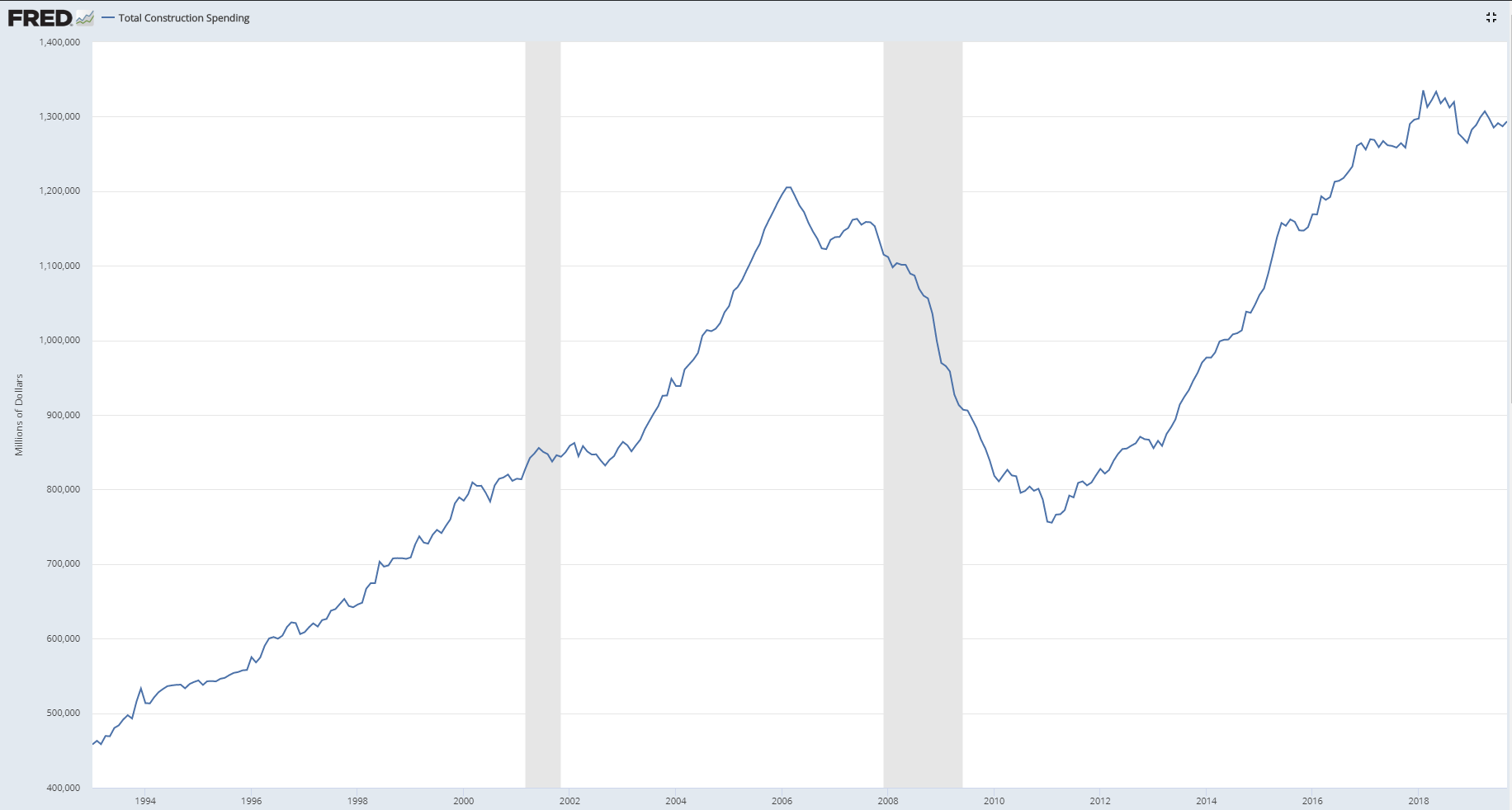

Total Construction Spending

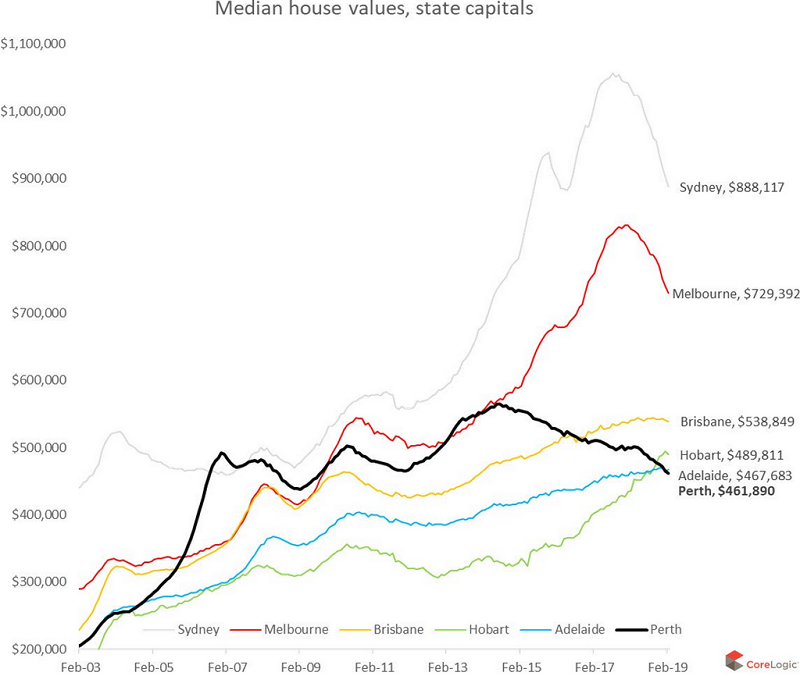

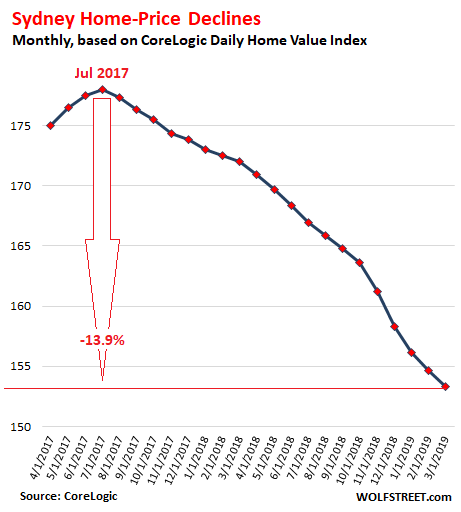

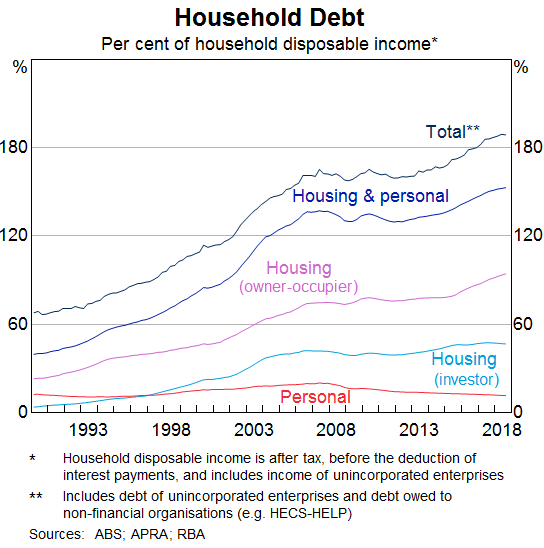

Australia

Australia

Copy of Ponencia Rankia Markets Experience

By Latirus

Copy of Ponencia Rankia Markets Experience

Presentación en el Hotel Ilunion Pío XII en Madrid el 9 de noviembre de 2019