Nowcasting

Motivação e objetivo

- O PIB é uma das variáveis mais importantes para as decisões de políticas monetárias e investimentos;

- Mas tem um delay de 60 dias de divulgação;

- Previsões em tempo real: nowcasting.

Nowcasting?

Giannone et al. (2008) e Banbura et al. (2011) introduziram alguns conceitos que ajudam a complementar a definição de previsões ao longo do tempo:

Nowcasting

Forecasting

Backcasting

hoje

tempo

ontem

amanhã

O que fazemos?

Usamos a metodologia proposta em Giannone et al. (2008) e Banbura et al. (2011):

Modelos de Fatores Dinâmicos (DFM)

- Grande base de dados

- Lida bem com missings (divulgação de variáveis explicativas)

- Atualização do nowcasting sempre que uma nova variável é divulgada

O que fazemos?

x_t = \mu + \Lambda f_t + \varepsilon_t

f_{t} = \sum_{i=1}^{p} A_i f_{t-i} + B u_t, \quad u_t \sim NID(0,I_q)

representa as N séries temporais mensais;

x_t

onde:

f_{t}

é o vetor de fatores comuns (não observados) modelados por um processo VAR(p).

O que fazemos?

Em seguida, obtém-se uma representação trimestral do fator mensal e faz a regressão entre o PIB ( ) e o fator estimado:

y_t = \beta_0 + \beta' \hat{f}_t + e_t

y_t

\hat{y}_{t+h} = \hat{\beta_0} + \hat{\beta}' \hat{f}_{t+h}

Os parâmetros da equação anterior são estimados por OLS e a previsão do PIB para h passos à frente é obtida como:

Base de Dados

- Variável resposta: primeira vintage do PIB do Brasil

- Variáveis explicativas: 88 variáveis (frequências diárias, mensais e trimestrais)

Vintage refere-se ao dado observado em uma data específica.

A primeira vintage do PIB é o primeiro valor do PIB de um semestre divulgado sem qualquer correção.

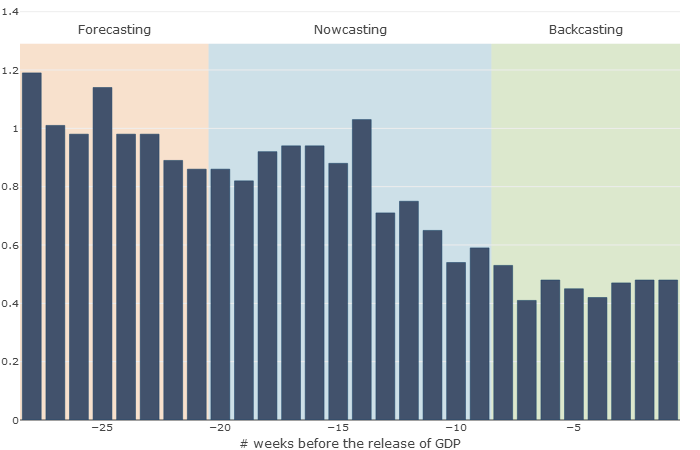

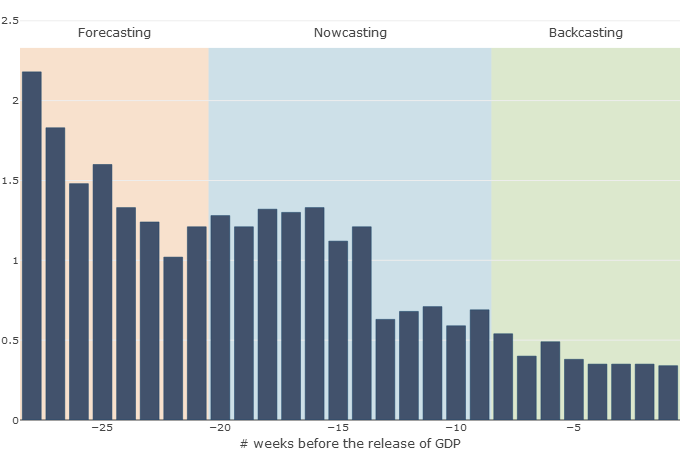

Alguns resultados

Erro de previsão (RMSE) para 28 semanas antes da

divulgação do PIB

quarter over quarter

year over year

0,34

0,48

0,58

0,69

0,86

1,25

Previsão atualizada diariamente em

colocar um print do dashboard

inseri o link na palavra nowcasting

Q2/2017:

início do estudo da metodologia.

Q3/2017:

implementação das rotinas no R;

18-08-2017: publicação do pacote nowcasting no CRAN.

Q4/2017 - Q1/2018:

determinação do modelo; automatização da coleta.

Q2/2018:

estudos/testes para melhoria da previsão: verificação de erros por trimestres, análise de sentimentos, nova equação de previsão.

O que temos feito?

Quem faz nowcasting?

- No Brasil:

- Focus -- o focus não faz previsão, certo??

- mais alguém?

- Internacional:

- Federal Reserve Bank of Atlanta

- Federal Reserve Bank of New York

próximos slides

fotos da equipe ++ logo nmec fgv

++ 1 slide com o pacote nowcasting

Nowcasting Team

fotos da equipe ++ logo nmec fgv

EXEMPLO DE FOTO

NMECSYS

Nowcasting Package

++ 1 slide com o pacote nowcasting

CRAN

install.packages('nowcasting')

Github

devtools::install_github('nmecsys/nowcasting')

Retirado da ppt do IIE-Br

Obrigado!

Pedro Costa Fereira - pedro.guilherme@fgv.br

[+55 21 971054843]

Nowcasting

By Matheus Camelo