Tasaerälaina

(eli annuiteettilaina)

- Tasalyhennyslainassa lyhennetään eli maksetaan takaisin lainaa säännöllisesti samalla summalla, esim. 500 €/kk

- Lyhennyksen lisäksi joutuu maksamaan jäljellä olevasta

lainapääomasta korkoa korkokannan mukaan

Lainapääoma: 60 000€

Korkokanta: 3%

Laina-aika: 10v

Lyhennetään kuukausittain

KERTAUKSENA

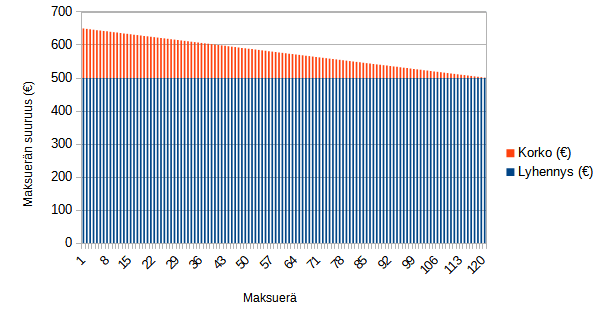

- Tasaerälainassa (eli annuiteettilainassa) maksuerä (korko + lyhennys) pysyy aina samana, mutta alussa lyhennyksen osuus maksuerästä on pienempi.

Lainapääoma: 60 000€

Korkokanta: 3%

Laina-aika: 10v

Lyhennetään kuukausittain

UUSI ASIA

Yhden maksuerän eli annuiteetin (A) suuruus tasaerälainassa lasketaan kaavalla

\(A=Kq^n\dfrac{1-q}{1-q^n}\)

jossa \(K\) on lainapääoma, \(q\) korkotekijä ja \(n\) maksukertojen lukumäärä

HUOM!

- Maksuerä sisältää sekä lyhennyksen että koron!

- Jos lainaa maksetaan takaisin kuukausittain, niin korkotekijä \(q\) pitää laskea kuukausikorkokannan mukaan, eli jakaa vuosikorkokanta ensiksi kahdellatoista. Vastaavasti vuosineljänneksittäin maksaessa pitää vuosikorkokanta jakaa ensiksi neljällä.

-

Kaavaa EI SAA KÄYTTÄÄ tasalyhennyslainalaskuihin.

Tarkista aina, onko tehtävässä tasalyhennys- vai tasaerälaina!

\(V_k=Kq^k-A \dfrac{1-q^k}{1-q}\)

Jäljellä olevan lainan määrä (\(V_k\)) tasaerälainassa, kun lainaa on lyhennetty \(k\) kertaa, saadaan laskettua kaavalla

Jossa \(K\) on lainapääoma, \(q\) korkotekijä ja

\(A\) yhden maksuerän eli annuiteetin suuruus

HUOM!

- Usein \(A\) pitää laskea ensiksi edellisellä kaavalla

- Tässäkin jos lainaa maksetaan takaisin kuukausittain, niin korkotekijä \(q\) pitää laskea kuukausikorkokannan mukaan, eli jakaa vuosikorkokanta ensiksi kahdellatoista. Vastaavasti vuosineljänneksittäin maksaessa pitää vuosikorkokanta jakaa ensiksi neljällä.

-

Tätäkään kaavaa EI SAA KÄYTTÄÄ tasalyhennyslainalaskuihin.

Tarkista aina, onko tehtävässä tasalyhennys- vai tasaerälaina!

Lainapääoma: 60 000€

Korkokanta: 3%

Laina-aika: 10v

Lyhennetään kuukausittain

\(A=Kq^n\dfrac{1-q}{1-q^n}\)

\(V_k=Kq^k-A \dfrac{1-q^k}{1-q}\)

Koska lainaa lyhennetään kuukausittain 10v ajan, \(n=10\cdot12=120\)

Jokainen maksuerä eli annuiteetti on siis

\(A=60\,000€\cdot1{,}0025^{120}\dfrac{1-1{,}0025}{1-1{,}0025^{120}}\approx 579{,}36€\)

Kuukausikorkokanta on \(\dfrac{3\%}{12}=0{,}25\%\),

joten \(q=100\%+0{,}25\%=100{,}25\%=1{,}0025\)

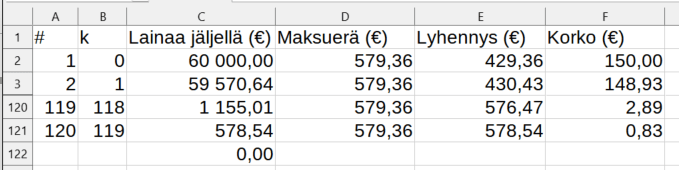

Kun on maksettu 1 maksuerä, lainaa on jäljellä

\(V_1=60\,000€\cdot1{,}0025^1-A \dfrac{1-1{,}0025^1}{1-1{,}0025}\approx 59\,570{,}64€\)

| # | k | Lainaa jäljellä (€) | Maksuerä (€) | Lyhennys (€) | Korko (€) |

|---|---|---|---|---|---|

| 1 | 0 | 60 000,00 | 579,36 | 60 000,00 - 59 570,64 = 429,36 |

579,36 - 429,36 = 150,00 |

| 2 | 1 | 59 570,64 | 579,36 | 59 570,64 - 59 140,21 = 431,51 |

579,36 - 431,51 = 147,85 |

| 3 | 2 | 59 140,21 | 579,36 | ... | ... |

Maksuerä \(A\) ja jäljellä oleva laina \(V_k\) saadaan laskettua kaavoilla. Lyhennys maksukerralla \(n\) saadaan,

kun lasketaan jäljellä olevien lainojen erotus \(V_{n}-V_{n+1}\).

Loppu maksuerästä on korkoa, joten korko saadaan, kun maksuerästä vähennetään lyhennys.

| # | k | Lainaa jäljellä (€) | Maksuerä (€) | Lyhennys (€) | Korko (€) |

|---|---|---|---|---|---|

| 1 | 0 | 60 000,00 | 579,36 | 579,36 - 150,00 = 429,36 |

|

| 2 | 1 | 60 000,00 - 429,36 = 59 570,64 |

579,36 | 579,36 - 148,93 = 431,51 |

|

| 3 | 2 | ... | ... | ... | ... |

Toinen vaihtoehto on laskea korko suoraan korkolaskuna (\(r=kit\)).

Tällöin loppu maksuerästä on lyhennystä, joten se saadaan vähentämällä maksuerästä korko.

Jäljellä oleva laina selviää, kun vähennetään edellisestä jäljellä olevasta lainamäärästä lyhennys

\(60\,000{,}00\cdot0{,}03\cdot\dfrac{1}{12}\)

\(59\,570{,}64\cdot0{,}03\cdot\dfrac{1}{12}\)

= 150,00

= 148,93

Taulukkolaskimella (tapa 1):

Solu C2: =60000*1,0025^B2-579,36*(1-1,0025^B2)/(1-1,0025)

Solu D2: =60000*1,0025^120*(1-1,0025)/(1-1,0025^120)

Solu E2: =C2-C3

Solu F2: =D2-E2

tai =-PMT(0,25%;120;60000)

Taulukkolaskimella (tapa 2):

Solu E2: =D2-F2

Solu D2: =60000*1,0025^120*(1-1,0025)/(1-1,0025^120)

Solu C3: =C2-E2

Solu F2: =C2*0,03*1/12

tai =-PMT(0,25%;120;60000)

Lainan kokonaiskustannus saadaan helpoiten, kun kerrotaan maksuerät niiden lukumäärällä

Lainapääoma: 60 000€

Korkokanta: 3%

Laina-aika: 10v

Lyhennetään kuukausittain

\(A=60\,000€\cdot1{,}0025^{120}\dfrac{1-1{,}0025}{1-1{,}0025^{120}}\approx 579{,}36€\)

Kokonaiskustannus on siis

\(120\cdot 579{,}36€=69\,523{,}20€\)

Korkoja maksetaan kokonaisuudessaan siis

\(69\,523{,}20€-60\,000{,}00€=9\,523{,}20€\)

Huom! Vastaavassa tasalyhennyslainassa korot olivat yhteensä "vain" 9075€. Tasaerälaina on siis tasalyhennyslainaa (nimellisesti) halvempi. Täytyy kuitenkin muistaa, että alussa maksuerät ovat myös suurempia, ja näiden erotuksen voisi toisaalta myös sijoittaa.

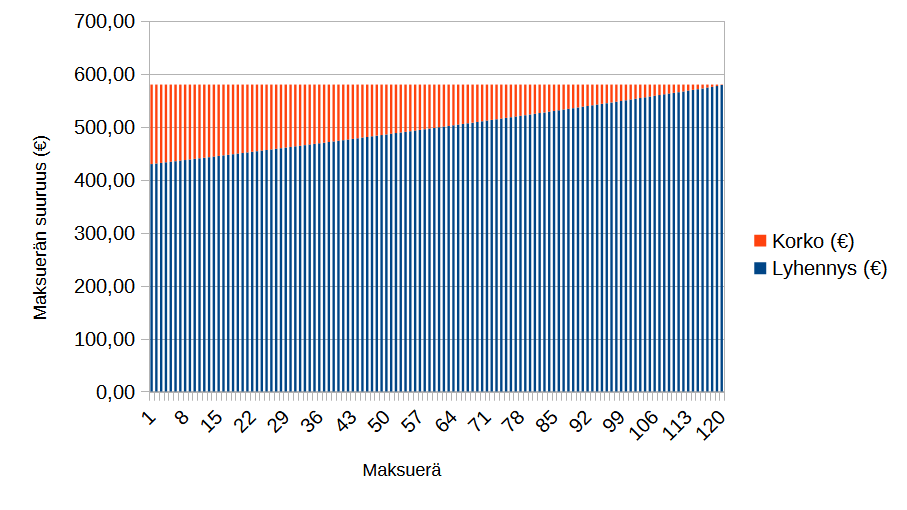

- Jos lainan korko nousee, niin yleensä joko

- takaisinmaksuerä kasvaa, mutta laina-aika pysyy samana

- tai laina-aika pitenee, mutta maksuerä pysyy vakiona (kiinteä tasaerälaina)

- Koron laskiessa vastaavasti maksuerä pienenee tai laina-aika lyhenee

06 Tasaerälaina

By Timo Pelkola